2019年度に「増収」を見込む中小企業(資本金1億円未満)は30.3%(5,988社中1,813社)で、前年度(36.6%)より6.3ポイント下落した。また、大企業(同1億円以上)も37.1%(858社中318社)で、前年度(44.0%)より6.9ポイント下落した。

「増益」(経常利益ベース)を見込む中小企業は26.2%(前年度30.7%)、大企業も28.7%(同35.4%)とそろって減少した。2012年12月から始まった景気拡大が岐路に立つなか、企業業績の先行きは悪化が鮮明となった。

東京商工リサーチは、国内企業にインターネットで2019年度の業績見通しに関するアンケートを実施し、6,846社から回答を得た。

「減益」予想の理由では、中小企業の41.0%(1,544社中634社)が「一人あたり賃金の上昇」を理由に挙げたが、大企業は30.5%(210社中64社)にとどまった。政府は「経済の好循環を実現する」として2013年以降、法人税率を引き下げ、賃上げを経済界に要請してきた。だが、業績改善の減速と、賃上げが中小企業の経営に大きな重しになってきていることがわかった。

- ※本調査は2019年5月9日~31日にインターネットでアンケートを実施し、有効回答6,846社を集計、分析した。

- ※資本金1億円以上を大企業、1億円未満・個人企業等を中小企業と定義した。

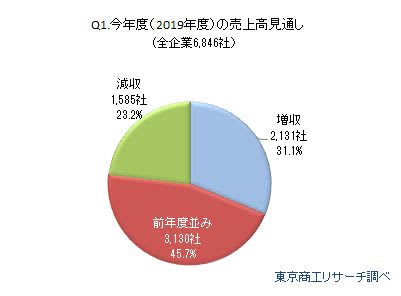

Q1.今年度(2019年度)の売上高の見通しは、次のうちどれですか?(択一回答)

アンケート回答企業6,846社のうち、2019年度の売上高見通しは「増収」が31.1%(2,131社)、「前年度並み」が45.7% (3,130社)、「減収」は23.2% (1,585社)だった。

昨年度のアンケート調査(2018年5月実施)では、「増収」が37.6%(6,556社中2,463社)、「前年度並み」が43.9%(同2,881社)、「減収」が18.5%(同1,212社)だった。2019年度は、2018年度と比べ、「増収」が6.5ポイント下落した一方で、「減収」は4.7ポイント増加し、悪化見通しが増えている。

規模別では、2019年度の「増収」見通しが、大企業は37.1%(858社中318社)に対し、中小企業は30.3%(5,988社中1,813社)で、6.8ポイントの開きがあった。

Q2.Q1で増収予想と回答された方に伺います。増収の理由は何ですか?(複数回答)

Q1で「増収」予想の2,131社のうち、2,121社が回答した。

増収理由の最多は、「国内法人向け販売の増加」で76.7% (1,627社)。次いで、「国内個人向け販売の増加」の20.3% (431社)だった。「海外向け販売の増加」は、「ASEAN向け」が4.1%(87社)で最も多く、次いで、「中国向け」が3.6%(76社)だった。ブレグジットで揺れる「EU向け」は1.8%(39社)にとどまった。

「その他」では、「アウトソーシングの強化とワークシェアによる業務の効率化」(建設業、資本金1億円未満)や「外国人留学生の増加」(情報通信業、資本金1億円未満)、「M&A」(製造業、資本金1億円以上)などの声があった。

Q3.Q1で減収予想と回答された方に伺います。減収の理由は何ですか?(複数回答)

Q1で「減収」予想の1,585社のうち、1,568社が回答した。

減収理由の最多は、「国内法人向け販売の減少」で57.8%(906社)だった。次いで、「米中貿易摩擦による影響」の22.0%(345社)、「国内個人向け販売の減少」の20.5%(322社)、「中国の景気減速」の17.9%(280社)と続く。米中貿易摩擦など、中国の景気を懸念する声が多かった。

一方、「イギリスのEU離脱による影響」は2.0%(31社)にとどまり、混迷を極めるブレグジットの行方は、さほど業績に大きな影響を与えることはないとみているようだ。

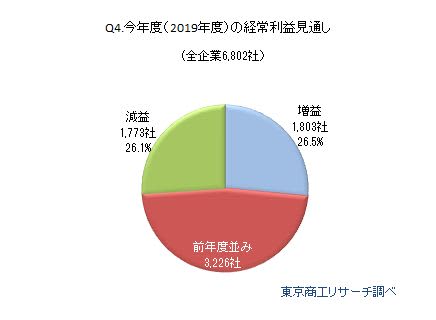

Q4.今年度(2019年度)の経常利益の見通しは、次のうちどれですか?(択一回答)

回答企業6,802社のうち、「増益」は26.5%(1,803社)、「前年度並み」は47.4%(3,226社)、「減益」は26.1%(1,773社)だった。昨年度のアンケート調査では、「増益」が31.3%(6,527社中2,044社)、「前年度並み」が46.2%(同3,013社)、「減益」が22.5%(同1,470社)で、売上高の見通しと同じように、昨年度よりも厳しい見通しが増えた。

2019年度のアンケートを規模別でみると、大企業は851社のうち、244社(構成比28.7%)が今年度の「増益」を予想した一方、中小企業は5,951社中1,559社(同26.2%)にとどまった。

Q5.Q4で増益予想と回答された方に伺います。増益の理由は何ですか?(複数回答)

Q4で「増益」予想の1,803社のうち、1,794社が回答した。

増益理由の最多は、「売上高の増加に伴うもの」で84.1%(1,508社)で、圧倒的に規模拡大が占めた。次いで、「仕入・外注先の見直しによる粗利改善」が19.4%(348社)、「内製化によるコスト削減」が12.1%(217社)と、コストダウンを要因とした回答が続く。政府が賃上げを要請するなか、「人件費抑制」は6.4%(114社)だった。規模別では、大企業の5.3%(244社中13社)に対して、中小企業は6.5%(1,550社中101社)と、やや中小企業が多かった。

賃上げ機運が冷めない中で、人件費抑制は人材流出や採用難につながりかねず、中長期的には業績確保の懸念材料になる可能性もある。だが、賃上げ一辺倒の呼びかけに同調できない企業が一定数あることが浮き彫りになった。

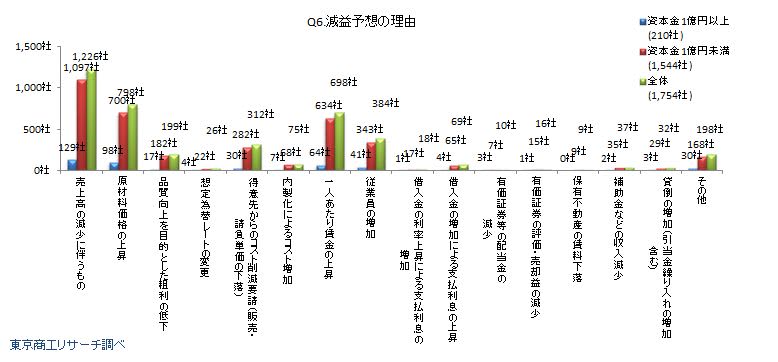

Q6.Q4で減益予想と回答された方に伺います。理由は何ですか?(複数回答)

Q4で「減益」予想の1,773社のうち、1,754社から回答を得た。

減益予想の理由で、最多は「売上高の減少に伴うもの」が69.9%(1,226社)で、約7割を占めた。次いで、「原材料価格の上昇」の45.5%(798社)、「一人あたり賃金の上昇」の39.8% (698社)と続く。昨年度のアンケート調査では、「売上高の減少に伴うもの」が62.5%(1,461社中913社)、「原材料価格の上昇」が43.1%(同630社)、「一人あたり賃金の上昇」が36.7%(同536社)だった。売上高の減少見通しが強まり、原材料や人件費などのコスト負担がネガティブな業績見通しにつながっているようだ。

特に、「一人あたり賃金の上昇」は、大企業は30.5%(210社中64社)に対し、中小企業は41.1%(1,544社中634社)と10.6ポイントも上回った。資金力では、中小企業は大企業より劣勢に回っており、人件費の捻出余力が少ない分だけ、賃上げ負担は大きくのしかかっている。

2019年度の企業業績の見通しは、「増収」を見込む企業は31.1%(前年度比6.5ポイント減)、「増益」を見込む企業は26.5%(同4.8ポイント減)と、それぞれ前年度を下回った。

一方、「減収」は23.2%(同4.7ポイント増)、「減益」見込みは26.1%(同3.6ポイント増)と、昨年度に比べ対照的な結果となった。

「減収」を見込む理由は、「国内企業向け販売の減少」が57.8%(1,568社中906社)、「国内個人向け販売の減少」が20.5%(同322社)を占め、多くの企業が国内景気の先行きを不安視している。一方、海外輸出をけん引してきた中国も、「米中貿易摩擦による影響」や「中国の景気減速」を減収要因に回答した企業が、それぞれ22.0%(同345社)、17.9%(同280社)を占めた。中国頼みの業績拡大も曲がり角に差し掛かる可能性が出てきた。

2013年から政府が推し進める賃上げは、徐々に逆風が吹き始めた。2019年度に「減益」を見込む企業のうち、「一人あたり賃金の上昇」を要因とした企業が39.8%(1,754社中698社)にのぼった。昨年度アンケートの36.7%(1,470社中536社)からは、3.1ポイント悪化している。

「賃上げ」がベースアップなどの基本給引き上げを中心する場合、企業業績の変動に合わせて支給額を変動させやすい一時金(ボーナス)と違い大幅な改定が難しく、固定費負担の慢性的な高止まりが体力の乏しい中小企業の経営に大きな影響を与えかねない。

また、2016年2月に日本銀行が「マイナス金利」を導入し、企業向け貸出金利は低下した。ただ、「借入金の利率下落による支払利息の減少」は長引いている分だけ効果は限定的で、「増益」に繋がると回答した企業は3.8%(1,794社中68社)にとどまった。

2012年12月からの景気拡大は、金融緩和などにも支えられてきたが、企業の業績見通しが厳しくなってきたことから分岐点に差し掛かった可能性が出てきた。