米国経済は依然として良好のように見えます。しかし、連邦準備制度理事会(FRB)は早期利下げを視野に入れているようです。

そこで、今回は米国の金融政策と為替相場の行方を展望してみたいと思います。

米国はかなりの売り手市場

7月5日に発表された米国の6月雇用統計は、同国の景気に対する市場の懸念を一旦払拭するのに十分でした。5月分のデータでは非農業部門雇用者数が7.2万人の増加に留まり、雇用拡大に黄信号が灯ったものの、6月は速報値で+22.4万人へと急回復しました。

なお、今年に入ってからは月平均で17.2万人増加しています。昨年は月平均+22.3万人だったことを考えると、雇用の伸びが鈍化しているのは確かです。もっとも、いくら米国で人口が増加しているとは言え、労働力の供給は無尽蔵ではありません。

労働市場の改善が長期化するに連れ、雇用者の伸びが鈍化するのは自然なことです。完全雇用下で労働市場への新規参入者を吸収するには、毎月10万人程度の伸びが必要という試算もあることから、現状は十分と言ってよいでしょう。

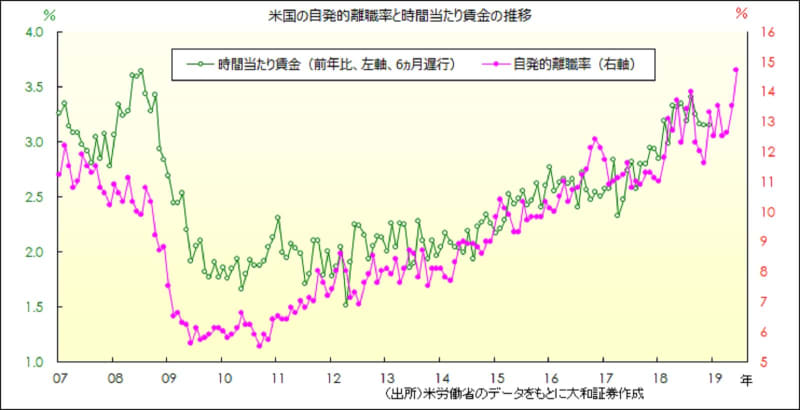

非農業部門雇用数もそうですが、労働市場の逼迫感を如実に示しているのは自発的離職率(全失業者の中に占める自発的離職者の割合)ではないでしょうか。

6月分のデータでは、自発的離職率は14.7%と、2000年10月以来の高水準でした。自ら離職する労働者が多いということは、再就職が容易であることを示唆しています。現在は労働者側から見てかなりの売り手市場と言えます。

ちなみに、自発的離職率は賃金の先行指標になっており、賃金が上昇しやすい環境が今しばらく続くことが考えられます。

FRBの利下げは単発に終わる?

米国の6月雇用統計を受け、市場では早期利下げにやや懐疑的なムードも漂いましたが、7月10日のFRBのジェローム・パウエル議長の議会証言によって状況が一変しました。

早期利下げを織り込んでいる市場を牽制することもできたはずですが、そうしなかったことから、利下げ観測を是認したと言えるでしょう。もっとも、FRB内部の意見集約は大変な作業になることが予想されます。

パウエル議長は“不確実性”を強調していますが、メンバーの中には、不確実性が様子見の根拠になることはあっても、利下げを正当化することにはならないと考える向きもいるはずです。

まして、前述のように、労働市場が逼迫した中で金融緩和を行う意義をFRBのメンバー間で共有できるのでしょうか。仮に、早期利下げが実施されたとしても、それが金融緩和サイクル開始の合図とはならず、“単発”に終わることも十分ありえるでしょう。

そればかりか、自発的離職率が示唆するように、今後の賃金上昇に弾みがついた場合、FRBが金融スタンスを再び引き締め方向に転換する可能性はゼロではないでしょう。

ただし、世界的に金融緩和競争が激化する中、一人わが道を行くのは通貨高を招くリスクが高くなります。トランプ米大統領が通貨安誘導だとして欧州中央銀行(ECB)を批判し、FRBに強く利下げを求めているのはまさにこうした文脈で説明できるでしょう。

仮に、日銀が追加金融緩和に前向きな姿勢を示せば、トランプ大統領の批判が日銀にも向かう可能性は否定できません。

利下げが円に与える影響は?

現状、ドル実効為替レートは高水準にあり、米国経済がドル高というハンデを負っているのは疑いようがありません。通貨高という負担を一国だけが背負うのは不公平というトランプ大統領の考えが理不尽とまでは言えないでしょう。

ただし、他国との経済ファンダメンタルズの格差に鑑み、当分の間、本格的なドル安トレンドに転じるのは容易ではないとみられます。

それでも、利下げによってドル高トレンドに歯止めをかけることは可能かもしれません。万が一、ドル実効為替レートが横ばい、または下落に転じた場合、注目されるのは「副産物」です。

世界の原材料の価格動向を示す国際商品価格とドルは、基本的に逆相関にあることが知られています。ここ数年の国際商品価格の低迷は、ドルが強すぎることに一部起因していると言えそうです。

仮に国際商品市況が反転すれば、様々な波及効果が考えられます。一つは資源輸出国の景気下支えであり、ひいては世界経済全体の押し上げにつながる可能性もあるでしょう。

また、国際商品市況の持ち直しは、世界的な物価安定基調を崩し、主要国の過度の金融緩和競争に変化をもたらすかもしれません。これまで、金融緩和余地が乏しいとして選ばれてきた円には逆風で、全般的な円高トレンドが反転する可能性も考えられます。

なお、ドル実効為替レートの下落と円高ドル安は同義ではないことを強調しておきたいと思います。ドルが多くの通貨に対して下落しても、円に対しては反対に上昇するケースもありえるのです。ちなみに、直近は全般的にドルが強い状況でも、円に対しては上値が重く、イメージするのはこれと逆の現象です

もちろん、米中貿易摩擦の長期化が世界経済や資源価格の下押し圧力となることは否定できません。一方で、鉄鉱石価格やばら積み船運賃の総合指数である「バルチック海運指数」の急騰から、中国政府が打ち出した景気刺激策が本格化し始めた兆しもうかがえます。

短期的にはリスクオンから円全面安という展開も十分想定しておくべきでしょう。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>