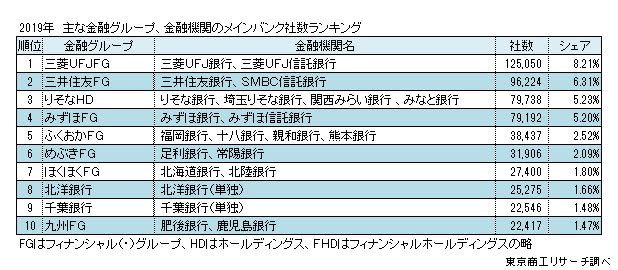

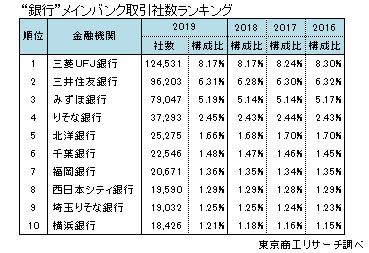

国内152万3,938社のメインバンクは、三菱UFJ銀行が12万4,531社(シェア8.1%)で調査開始以来、7年連続でトップを守った。大企業の多い東京や大阪、愛知の大都市で強みを発揮。2位は三井住友銀行の9万6,203社(同6.3%)で、兵庫、大阪の関西圏での強さが際立った。3位は7万9,047社(同5.1%)のみずほ銀行で、東京2位、神奈川3位、埼玉4位と首都圏で上位に入った。

メインバンク数ではメガバンクが上位を占めたが、地方では地元の地方銀行が圧倒的なシェアを誇り、地域経済の活性化に地銀の存在が欠かせない状況に変わりはない。

また、業態別の全国トップは、信用金庫は京都中央信金の8,084社(同0.5%)、信用組合では茨城県信組が2,975社(同0.2%)だった。

金融再編が相次ぐ中、金融グループでは「三菱UFJフィナンシャル・グループ」が12万5,050社(シェア8.2%)でダントツのトップ。2018年8月に十八銀行との統合が公正取引委員会から認められた「ふくおかフィナンシャルグループ」は、「めぶきフィナンシャルグループ」を上回り、5位に躍り出た。

マイナス金利で経営環境が厳しい金融機関は、店舗削減などのリストラや経営統合、業務提携に動き出している。メガバンクは大都市に強く、地方銀行や第二地銀、信金、信組はそれぞれの地域で地元企業を支える構図が鮮明になっている。地域金融機関は、メガバンクとは取引先数の差が大きいが、中小企業の実態に詳しい。この強みを生かし、中小企業の大型投資や海外進出を支える地域をまたぐ統合、合併等の「リージョナル・メガバンク」も視野に入れるべきだろう。

- ※本調査は、東京商工リサーチの企業データベースから2013年-2019年の各3月末のメインバンクを集計、分析した。商号変更や統合などは2019年6月末に合わせた。メインバンクが複数の場合、最上位行をメインバンクとした。

- ※経営統合や合併した銀行(予定含む)のグループを「金融グループ」と定義した。

- ※金融グループに限り、りそなHDに「関西みらいFG(関西みらい銀行、みなと銀行)」の取引社数を含め、持分法適用会社としている三井住友FGに含めていない。

業態別 銀行は三菱UFJ銀行、信金は京都中央信金、信組は茨城県信組がトップ

銀行は、三菱UFJ銀行(12万4,531社)、三井住友銀行(9万6,203社)、みずほ銀行(7万9,047社)、りそな銀行(3万7,293社)と大手行が上位を独占した。2019年4月、近畿大阪銀行と関西アーバン銀行が統合した関西みらい銀行は1万6,092社で16位にランクインした。

信用金庫は、京都中央信金が8,084社でトップ。次いで、多摩信金の6,673社、大阪シティ信金6,629社と上位に変動はない。15位には2019年1月に合併した浜松磐田信金が入った。

信用組合では、茨城県信組が2,975社でトップを維持。次いで、新潟縣信組が1,238社、3位に広島市信組が1,231社、4位に山梨県民信組が1,226社と僅差で続く。

都道府県別シェア (東日本)

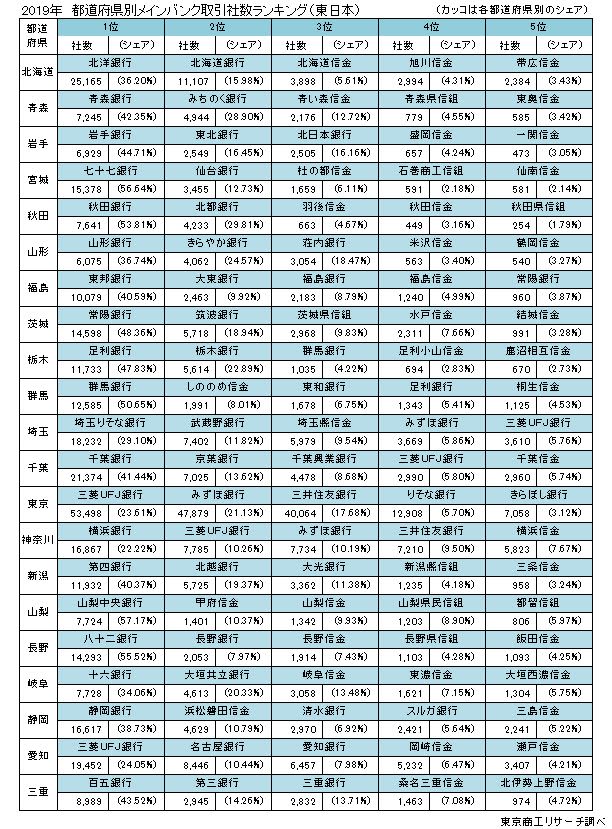

【北海道】

北洋銀行(シェア36.2%)が他を圧倒。2位の北海道銀行(同15.9%)、3位に2018年1月、地元3信金が合併した「北海道信金」(同5.6%)が続く。6位の北陸銀行は、北海道銀行と「ほくほくFG」を形成している。

【東北】

山形県を除く5県は地元地銀がシェア4割を超える。なかでも宮城県の七十七銀行(同56.6%)、秋田県の秋田銀行(同53.8%)の2行は5割超を占めている。山形県は山形銀行(同36.7%)、2位のきらやか銀行(同24.5%)、3位の荘内銀行(同18.4%)のシェア争いが熾烈だ。岩手県は岩手銀行(同44.7%)が頭一つ抜けているが、前年3位から2位にアップした東北銀行(同16.4%)と3位に転落した北日本銀行(同16.1%)は僅差の競争が続く。地銀統合は、きらやか銀行と宮城県2位の仙台銀行が「じもとHD」、荘内銀行と秋田県2位の北都銀行が「フィデアHD」を形成している。

【北関東】

茨城県の常陽銀行(同48.3%)、栃木県の足利銀行(同47.8%)、群馬県の群馬銀行(同50.6%)が安定シェアを維持。トップ行同士の常陽銀行と足利銀行は「めぶきHD」を形成。

【首都圏】

東京都は大手行が上位を独占。5位に東京都民銀行と八千代銀行、新銀行東京が統合したきらぼし銀行がランクイン。埼玉県は埼玉りそな銀行がトップ、2位に武蔵野銀行、3位に埼玉縣信金が続く。千葉県は千葉銀行(同41.4%)が強く、地元勢が続く。一方、神奈川県は横浜銀行(同22.2%)がトップを維持するが、メガバンクと地元信金も強く、競争が激しい。

【甲信越】

山梨県の山梨中央銀行(同57.1%)、長野県の八十二銀行(同55.5%)は磐石。新潟県はトップの第四銀行(同40.3%)、2位の北越銀行(同19.3%)が「第四北越FG」として統合。両行合計のシェアは59.6%に達する。

【中部】

愛知県のトップは、東海銀行を引き継ぐ三菱UFJ銀行(同24.0%)。2位が名古屋銀行(同10.4%)と続く。銀行では、愛知銀行(同7.9%)、中京銀行(同4.1%)、大垣共立銀行(同4.1%)の順。岐阜県は、十六銀行(同34.0%)、大垣共立銀行(同20.3%)の競争が続く。静岡県は静岡銀行(同38.7%)がトップ。2位は浜松信金と磐田信金が統合した浜松磐田信金(同10.7%)が追い上げる。スルガ銀行(同5.6%)は、個人向けの営業姿勢を反映して4位だった。三重県は、百五銀行(同43.5%)がトップだが、2位の第三銀行(同14.2%)と3位の三重銀行(同13.7%)が「三十三FG」を発足、シェア競争が一気に激しくなってきた。4位は桑名信金と三重信金が統合した「桑名三重信金」(同7.0%)が入った。

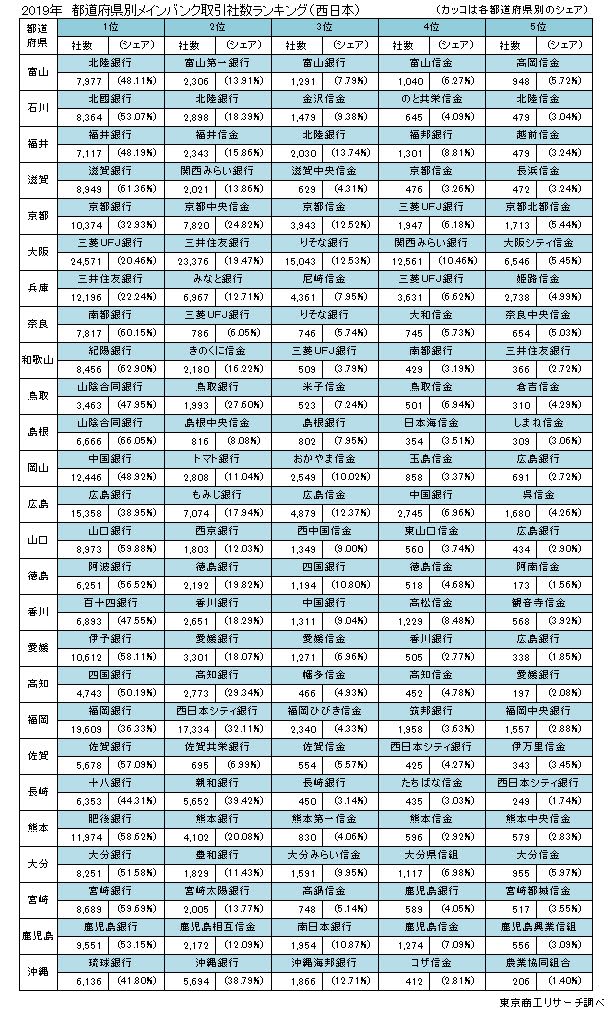

都道府県別シェア (西日本)

【北陸】

「ほくほくFG」の北陸銀行は富山県でシェア48.1%でトップ。石川県は北國銀行(同53.0%)が強く、2位は北陸銀行(同18.3%)。福井県は、福井銀行(同48.1%)、2位に福井信金(同15.8%)、3位は北陸銀行(同13.7%)。北陸銀行は北陸3県すべてでトップ3に入った。

【近畿】

大阪府は、トップ三菱UFJ銀行(同20.4%)、2位三井住友銀行(同19.4%)が1.0ポイント差で争う。3位りそな銀行(同12.5%)、4位には近畿大阪銀行、関西アーバン銀行が統合した「関西みらい銀行」(同10.4%)が入った。京都府は、京都銀行(同32.9%)が安定。2位に信金トップの京都中央信金(同24.8%)が追い上げる。兵庫県は三井住友銀行(同22.2%)がトップ。2位は「関西みらいFG」傘下のみなと銀行(同12.7%)。滋賀県は滋賀銀行(同61.3%)、奈良県は南都銀行(同60.1%)、和歌山県は紀陽銀行(同62.9%)と地銀が強い。

【中国】

広島県は、広島銀行(同38.9%)が差を広げる。2位にもみじ銀行(同17.9%)、3位に広島信金(同12.3%)の順。岡山県は中国銀行(同48.9%)がトップ、山口県は山口銀行(同59.8%)と圧倒的シェアを持続。島根県は山陰合同銀行(同66.0%)がシェア率全国トップ。山陰合同銀行は鳥取県でもシェア47.9%を維持してトップ。山口銀行ともみじ銀行、福岡県の北九州銀行は「山口FG」を形成している。

【四国】

愛媛県は伊予銀行(同58.1%)、徳島県は阿波銀行(同56.5%)、高知県は四国銀行(同50.1%)、香川県は百十四銀行(同47.5%)の地銀が2位を引き離してトップを維持。愛媛県は愛媛銀行(同18.0%)、徳島県は徳島銀行(同19.8%)、高知県は高知銀行(同29.3%)、香川県は香川銀行(同18.2%)がそれぞれ2位を死守した。香川銀行、徳島銀行、大阪府の大正銀行は「トモニHD」を形成している。

【九州・沖縄】

福岡県はトップの福岡銀行(同36.3%)、2位の西日本シティ銀行(同32.1%)の争いが続く。長崎県は「ふくおかFG」の十八銀行(同44.3%)、親和銀行(同39.4%)の2行がトップ争い。長崎市と佐世保市を地盤とする2行のシェア合計は83.7%。佐賀県は佐賀銀行(同57.0%)、熊本県は肥後銀行(同58.6%)、大分県は大分銀行(同51.5%)、宮崎県は宮崎銀行(同59.6%)、鹿児島県は鹿児島銀行(同53.1%)と安定シェアを継続。金融グループ5位の「ふくおかFG」を筆頭に、同10位の「九州FG」(肥後銀行と鹿児島銀行)、同12位の「西日本FHD」(西日本シティ銀行と長崎銀行)と、経営統合が進んでいる地域だ。沖縄県は、琉球銀行(同41.8%)と2位の沖縄銀行(同38.7%)のシェア争いが熾烈だ。

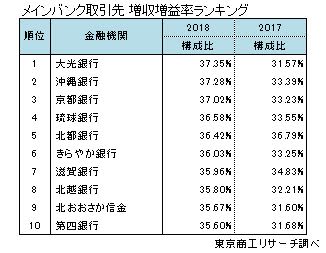

取引先企業 増収増益率ランキング 大光銀行がトップ、沖縄銀行、京都銀行も大幅に伸ばす

メインバンクごとに取引先企業の増収増益率を分析した。直近3期(2016年1-12月期、2017年1-12月期、2018年1-12月期)の売上高、利益が判明した企業を対象に、増収増益の企業を算出した。(増収増益率ランキングは、メインバンク取引社数が300社以上を対象に集計)

2018年の取引先企業の増収増益率のトップは、新潟県の大光銀行(構成比37.3%)。大光銀行は、「事業性評価の深化・拡充を通じて金融仲介機能を発揮し、取引先企業の支援に地道に取り組んできた」と説明。企業と日常的に密着した支援効果が発揮されたと分析している。

2位は沖縄銀行(同37.2%)。沖縄銀行は、「お客さまとのコミュニケーションを通じ、事業の内容や成長の可能性を共有している。また、財務の課題に留まらず、より具体的な課題解決策をお客さまと検討、提案、実行に繋げ、お客さまの生産性向上に向けた取組みを継続している」と取引先への課題解決の取り組みが進んでいるとコメントした。

3位は京都銀行(同37.0%)。京都銀行は、「お客さまのことをよりよく知り、お客さまのニーズや課題に応えていく『課題解決型営業』の強化を進め、当行の営業スタイルとして定着させている」と話す。顧客の課題解決に向けた営業スタイルの浸透効果を評価している。地域性なども一部に影響しているが、ランキング上位の銀行は企業との対話強化の効果が出たようだ。

業態別では、前年2位に転落した都市銀行が同31.8%で再び1位に返り咲いた。前回1位だった地方銀行は同31.5%で2位。3位は第二地銀の同31.3%、次いで信用組合の同30.4%、信用金庫の同30.1%、政府系金融機関などその他が同29.7%だった。

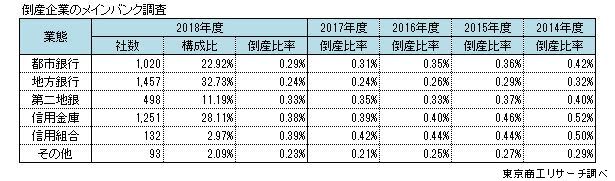

倒産企業のメインバンク調査

各年度(4-3月)に倒産した企業(負債1,000万円以上)のメインバンクを分析した。2018年度は、地方銀行が1,457社(構成比32.7%)で最多。次いで、信用金庫が1,251社(同28.1%)、都市銀行の1,020社(同22.9%)、第二地銀の498社(同11.1%)、信用組合の132社(同2.9%)、その他の93社(同2.0%)の順。

2018年度末(2019年3月末)の各業態別メインバンクの取引社数を分母に、倒産企業数で割った「倒産比率」は、信用組合が0.39%で最も高かった。次いで信用金庫0.38%、第二地銀0.33%、都市銀行0.29%、地方銀行0.24%、その他0.23%の順だった。

信用組合、信用金庫と規模の小さい企業を主力とする業態の倒産比率が高まる事情は含むことが必要だろう。地方銀行の倒産企業数は最多だったが、倒産比率は低かった。

国内の金融機関は、マイナス金利後の貸出金利の低下や人口減少、競争激化など経営環境が年々悪化している。地域金融の柱として地元地銀や第二地銀、信金、信組が密着した営業を続け、高いシェアを確保する金融機関も多い。一方で、県境を越えた貸出競争が激しさを増し、過度な競争が金融機関の体力を奪っているという指摘もある。

企業倒産はバブル期並みの低水準が続き、金融機関の貸倒引当金も減少していた。しかし、10年ぶりに貸倒引当金が増加に転じ、一部の金融機関は倒産増も睨み、準備を始めている。

横浜銀行と千葉銀行の業務提携は驚きをもって受け止められた。「千葉・横浜パートナーシップ」で相互で協業を進めており、今後もさまざまな金融機関が、取引先のM&Aや事業承継、海外進出などの連携を模索する動きが強まるだろう。さらにフィンテックなどIT投資の負担が嵩んでおり、補完する形で規模拡大とコスト削減を進める経営統合や業務提携が加速していきそうだ。

金融機関の課題の一つに、「反社会的勢力との関係遮断」や「マネー・ローンダリング」、「テロ資金供与防止対策」などコンプライアンス対策が重要性を増している。また、事業性評価など、これまでの担保や財務内容による審査から取引先の課題克服、成長支援など決め細やかなフォローがより重要視され、目利き力も問われている。

地域金融を維持するために、経済活性化と企業再生、事業承継、創業支援など金融機関に求められている課題は大きい。地元の金融機関が不安定になれば、地域経済に影響が直結する。独自路線なのか、統合・提携なのか、ライバル先を見据えながら金融機関の競争は今後も続く。