6月、7月、ボーナスの支給額に一喜一憂した方も多いでしょう。日本経済新聞社がまとめた2019年の夏のボーナス調査(7月1日時点)では、民間企業の平均支給額は83万9,844円と発表されました。一方、国家公務員(管理職を除く一般行政職)でも約67万9,100円だそうです。

昨今の人手不足で、社員の確保が難しいといわれています。ボーナス額が多ければ、従業員のやる気にも影響します。夏と冬の2回に支給されることが多いボーナスですが、最近では4回以上に分けて支給する企業もあるようです。

果たしてボーナスの回数は、もらう側に有利なのか、払う側に有利なのか、今回はボーナスの謎に迫ってみたいと思います。

そもそもボーナスって何?

ボーナスは、江戸時代にお盆や年末に、使用人などに与えた餅代や小遣い銭に由来するといわれています。語源はラテン語の「良いもの」「財産」という意味からきています。

ボーナスは「賞与」とも呼ばれています。日本初の賞与の記録は、1876(明治9)年に三菱商会が支給したのが始まりだそうです。

賞与とは、定期給の労働者に定期給とは別に支払われる給与のことです。夏・冬の賞与のほかに、決算賞与がある場合もあります。決算賞与は、決算前に、会社の業績が好調で黒字が発生したときに、法人税で支払うより「社員に還元する」一種の節税対策として用いられることがあります。

しかし、ボーナスに関しては、法律上必ず支払わなければならないものではありません。就業規則や労働組合との労働協定、個人間で契約する労働契約などで支払うと決めた場合にのみ、支払われる性質のものです。支給内容や規定も、会社ごとに定められます。

ですから、規定で会社の業績に応じて支給額が決まる場合などは、支給額は毎回変動することもあり、場合によっては支給されないこともあります。

ボーナスの支給実態

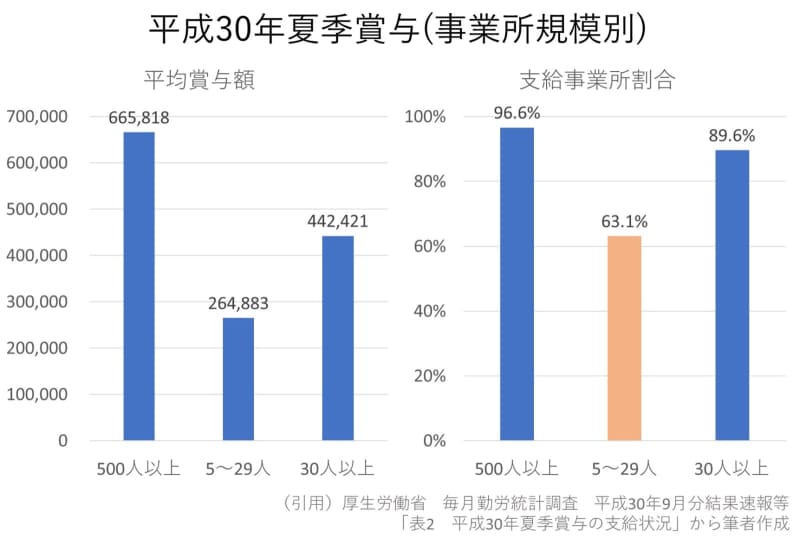

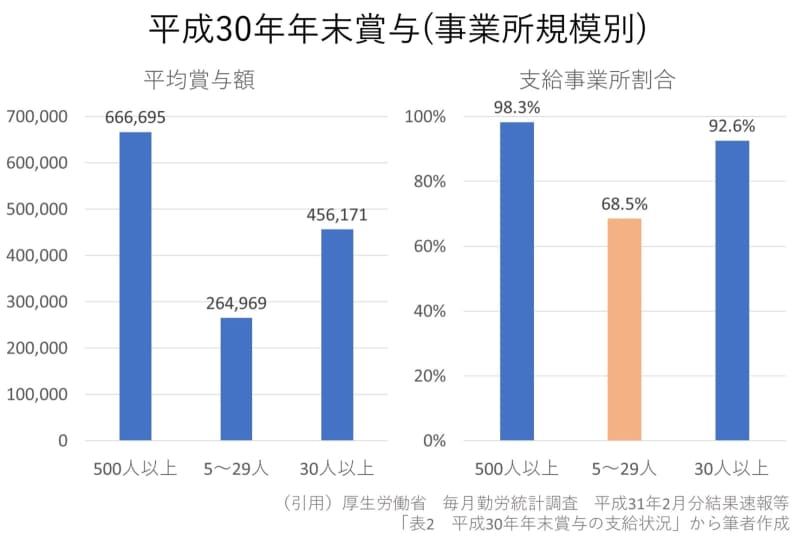

それでは、どのくらいの人がボーナスをもらっているのか、事業所の大きさに分類して厚生労働省の毎月勤労統計調査から調べてみました。

ボーナスの額に関しては、従業員の数が多い500人以上の事業所では支給額平均が約66万円で、95%以上の事業所で夏・冬ともにボーナスが支給されています。

一方、従業員の数が29人以下の規模の小さい事業所では、支給額平均が約26万円で、3割の事業所ではボーナスの支給がありません。

また、ボーナスの給与に対する支給割合についても、500人以上の事業所では平均約1.5か月分の支給ですが、29人以下の事業所では1カ月分前後となっています。

ですからボーナスといっても、事業規模や従業員の数などで大きく支給実態が違うので、それぞれの実情に応じてライフプランを考える必要があります。

支払う側視点のボーナスのメリット・デメリット

ボーナスの支給額は、多いほうが働く側からすれば嬉しいものです。支払う側からの視点も加味して、ボーナスのメリットとデメリットを考えてみましょう。

ボーナスの支給形態には、金額が固定されていたり、業績連動型だったり、個人の評価に基づくものだったりと計算方法や査定は各社で違います。ボーナスは毎月の給与のほかに支給されるものなので、たくさんもらえるように仕事をがんばろうという気になります。

さらに、業績が悪いときにはボーナスを減額することもあります。基本給を下げることは容易ではないため、ボーナスで人件費を調整するのです。支払う側からすると、ボーナスは人件費に柔軟性を持たせるためのツールでもあります。

一方、デメリットとしては、一定額が確保されているものだという認識に偏りやすく、従業員がボーナスと業績の関係に対して意識が向きにくい面があります。また、退職を考えている従業員は、ボーナスをもらってから会社を辞めようと考えることが多いため、退社時期が重なり業務や引継ぎに支障が出ることもあります。

<ボーナスのメリット>

・従業員のモチベーションアップがはかれる

・業績に合わせて人件費のコントロールがしやすい

・従業員はまとまった貯蓄がしやすい

<ボーナスのデメリット>

・ボーナスは必ずもらうものだと考える既得権になりやすい

・退職時期が固まりやすい

ボーナスの計算で差し引かれるものは?

ボーナスは手取りとして満額もらえればいいのですが、そうではありません。ボーナス額面から社会保険料や税金が差し引かれます。社会保険料では、健康保険料、介護保険料(40歳以上65歳未満の場合)、厚生年金保険料、雇用保険料が、税金では所得税がかかってきます。料率は加入する都道府県や健康保険組合などで異なります。今回は、東京都の協会けんぽを例にとって試算してみましょう。

・健康保険料 9.9%(うち会社負担分4.950%)

・介護保険料 1.73%(うち会社負担分0.865%)

・厚生年金保険料 18.3%(うち会社負担分9.15%)

・雇用保険料 1000分の3(料率は業種によって異なる)

・賞与にかかる所得税

所得税の源泉徴収額=(賞与-社会保険料を差し引いた金額)×税率

●賞与額50万円(前月の給与30万円、扶養家族なし、介護保険料なし)の場合

※標準賞与額…算定する賞与の金額は、実際に支払われた額から1000円未満を切り捨てる

健康保険料 50万円×9.90%×0.5=2万4,750円

厚生年金保険料 50万円×18.3%×0.5=4万5,750円

雇用保険料 50万円×0.3%=1,500円

➡社会保険料の合計 7万2,000円

ボーナスから天引きされる所得税の計算には、ボーナス支給月の前月の給与を使います。

ボーナス支給月の前月の給与から社会保険料を差し引きます。

前月の給与30万円の場合

30万円-4万3,200円(*社会保険料の合計)=25万6,800円

*健康保険料 1万4,850円、厚生年金保険料 2万7,450円、雇用保険料 900円

前月の給与から社会保険料を引いた金額の25万6,800円と扶養家族の数をあてはめて、ボーナスの金額にかける税率を求めます。(賞与に対する源泉徴収税額の算出率の表による)25万6,800円で扶養家族なしの場合、賞与の源泉徴収額の算出率は6.126%です。

(賞与)50万円-(社会保険料)7万2,000円=42万8,000円

42万8,000円×6.126%=2万6,219円

➡所得税源泉徴収税額 2万6,219円

ボーナスを額面50万円もらっても、社会保険料と税金を差し引くと、手取りは40万1,781円になります。

50万円-7万2,000円-2万6,219円=40万1,781円

ボーナスの回数は2回と4回どっちがお得?

ボーナスの額面が給与にくらべてとても多いという会社があります。その理由は、以前は、ボーナスを含まない金額ベースで社会保険料を計算していたことが大きいでしょう。

しかしながら、2003年4月の制度改正から、ボーナスを含む年間の総報酬制で計算することになりました。ボーナスをたくさんもらう人が社会保険料の支払いをしないのは、不公平だからです。

しかし、「年4回以上支給する賞与については給与(報酬)とみなす」という規定があるので、年4回以上支給される賞与は、賞与と名称が付いていても社会保険料の計算上は毎月の給与に、分割した賞与が上乗せされた形で社会保険料を納めることになります。

年4回以上の賞与制度で社会保険料の納付について節約になるのは、年収が762万円を超えるような人の場合です。厚生年金保険の標準報酬月額(社会保険料の計算に使う4月、5月、6月の3か月間に支払われた給与の平均額)に上限額があるからです。会社側も保険料の半分を負担しますから、効果は大きいでしょう。

年3回までのボーナスの場合は、ボーナスの額を保険料の算定になる標準報酬月額には含めません。病気になって傷病手当金などの給付を受ける場合には、年4回以上のボーナスほうが有利になります。

税金に関しては、年末時点で年末調整をして計算し直すので、ボーナスの額を深く考える必要はありません。

社会保険料の面からではなく、賞与を2回から4回にする会社もあります。これは、4半期ごとの業績を賞与に反映することで、従業員に対してより業績に意識を向けてもらうことが狙いだそうです。また、会社にとっては賞与の回数が増えれば資金繰りが平準化されます。

ボーナスの回数の事情は…

ボーナスの回数が多くなったからといって、単純に喜べない事情があるようです。

賞与制度を変えることによって、会社の業績と個人やチームの結果が伴っていない場合には、査定に響いてきます。業績や成長をこれまで以上に求められるかもしれません。ボーナスの回数が多い制度は、20代で年収が1,000万円を超える会社や、外資企業に採用されています。

これくらいのボーナスの支給があるだろうと予想して生活設計をするのは、難しい時代に入ってきたといえます。