2019年4~6月期の決算発表もほぼ一巡しました。日本経済新聞は先週金曜日の1面で「上場企業の2019年4~6月期の純利益は前年同期比14%減と3四半期連続で減益となった」と報じました。おそらく今週末には詳細な集計結果が掲載されることでしょう。

ただ、2ケタ減益というのは少し過大な印象を受けます。もちろん、集計対象企業が異なれば、結果はいくらでも違います。純利益が前年同期比3.6倍の1兆1,217億円となったソフトバンクグループなどを対象から外しているのかもしれません。

そこで今回は、4~6月期決算の実態がどうなっていて、それを踏まえて当面の間、どのような投資戦略で臨むべきか、考えてみたいと思います。

減益基調からは抜け出せた?

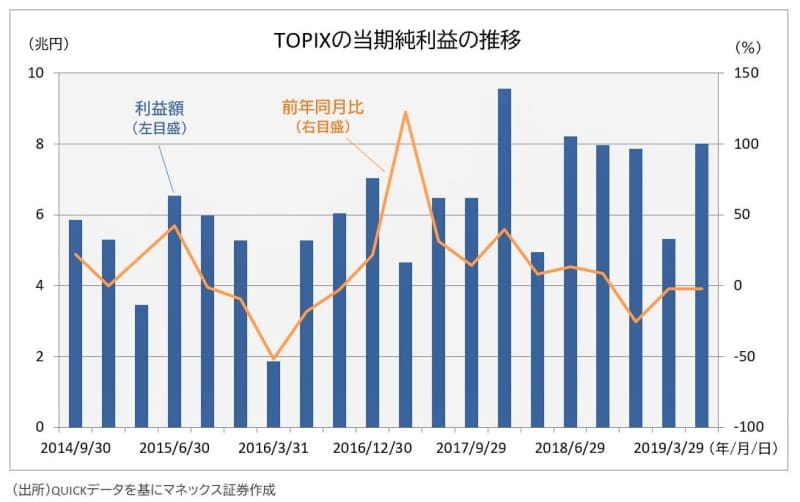

ここではバイアスをかけずに、QUICK社のWorkstation Astra Managerで集計した2019年4~6月期の決算データで検証してみます。対象はTOPIX(東証株価指数)構成銘柄、集計時点は8月13日、決算進捗率は銘柄数ベースで82.9%、時価総額ベースで92.4%です。

その結果、四半期実績の前年同期比は売上高+0.7%、営業利益▲9.9%、経常利益▲2.8%、当期利益▲2.3%となりました。わずかながらの増収減益決算でした。

新聞報道は3四半期連続で減益となったことについて、「日本企業が減益基調から抜け出せない」と伝えています。しかし、TOPIXベースの当期利益の前年同期比は、ここ2四半期続けて▲2%台で横ばいです。

その前の四半期(2018年10~12月期)に記録した▲25%という大きな落ち込みからは回復しています。ちなみに、先週末8月9日時点の集計では当期利益は▲0.3%と、減益ながらもほぼ横ばいといえるレベルでした。

昨年秋はどういう時期だったか

思い返せば、2018年10~12月期は日本の上場企業にとって業績の大きな曲がり角でした。

日本電産が今年1月に開いた、業績下方修正に関する緊急記者会見を覚えておられるでしょうか。2018年4~9月期までは純利益が同期間として過去最高を更新するなど好調に推移していましたが、11月に風向きが一変します。

会見の席で永守重信会長は「尋常でない変化が起きた。11、12月と、ガタンガタンと落ち込んだ」と述べました。米中貿易摩擦に端を発した経済の不確実性が、中国経済を中心とした世界の実体経済に急速に影響を及ぼし始めたのがその時期だったのです。

加えて、上場企業の最高益は2017年の10~12月期でした。急速に落ち込んだ業績を最も高い水準の利益と比べては、減益率が大きくなるのも無理はありません。

日本企業の業績底入れは近い?

ただ、その後は反対のことが起こります。業績が低迷している時期との比較になりますので、前年同期のハードルが高くないのです。金額ベースの大きな伸びがなくても、前年同期の変化率は改善していくはずです。

8月13日に発表された7月の工作機械受注の速報値は前年同月比33%減の1,012億円と、採算ラインの1,000億円の受注は回復しました。全体の受注額が前年割れするのは10ヵ月連続ですが、6月の前年同月比38%減からはマイナス幅が縮小しました。

半導体の在庫調整も進んでいるとの報告も徐々に増えており、年後半にかけて景気が回復する蓋然性はいまだ相当程度あると見ています。景気回復に合わせて、日本の上場企業の業績底入れ感も鮮明になってくるでしょう。

冴えない中でキラリと光る銘柄

確かに4~6月期の決算発表は全体としては冴えないものでしたが、だからこそ、その中で目を見張るような決算を発表した銘柄には買いが絶えません。

筆頭は第一三共(証券コード:4568)です。連日で上場来高値更新が続いています。アドバンテスト(6857)も決算発表をきっかけに水準を大きく切り上げたあと高値を維持しています。米国株が大幅安となっても逆行高するような強さです。

決算発表で水準を大きく切り上げた後に高値を維持しているのは、イビデン(4062)や信越化学工業(4063)、富士通(6702)なども同様です。決算前から右肩上がりのトレンドが続いているのはオリエンタルランド(4661)です。

好業績の銘柄が買われるのは当然として、決算が冴えず売り込まれた銘柄も、最近は下値を固める動きも散見され始めています。グローバルマーケットの霧はまだまだ晴れませんが、日本株市場はじわりと底入れの機運が出ているように感じます。

<文:チーフ・ストラテジスト 広木隆>