8月の為替市場のメインテーマは「リスクオフ」といえます。8月1日に米国のドナルド・トランプ大統領が中国製品3,000億ドル相当へ10%の追加関税を賦課する方針を突如発表して以降、米中両国の対立は新たなステージに突入しました。

また、米中の対立激化以外にも、香港やイタリア、アルゼンチンなど世界各地での政治的混乱が嫌気されたほか、ユーロ圏の景気悪化懸念も投資家心理を冷やす要因になりました。市場は悲観ムード一色ですが、そこに落とし穴はないのか、探ってみたいと思います。

「リスク回避」でなく「リスクオフ」

足元の金融市場は“リスクの種”が至るところに潜んでおり、まさに不確実性が常態化したと考えるべきでしょう。こうした状況下では、「リスクオフの円買い」が選好されるのはやむを得ません。

あえて「リスク回避」ではなく、「リスクオフ」と表記していることには理由があります。「リスク回避」には「利益は二の次」というニュアンスが感じられます。とにかく安全とされる金融資産に資金をシフトさせて損失を最小限にとどめるための取引、というイメージです。

しかしながら、円が買われる理由は必ずしもリスク回避とは限りません。市場の不安心理(いわゆるリスクオフ)に乗じて、投機筋が円を買い進めるケースも決して珍しくはありません。積極的に利益を得るための取引であり、「リスク回避の円買い」という表現はふさわしくないでしょう。

投機筋は積極的に「リスクオフの円買い」

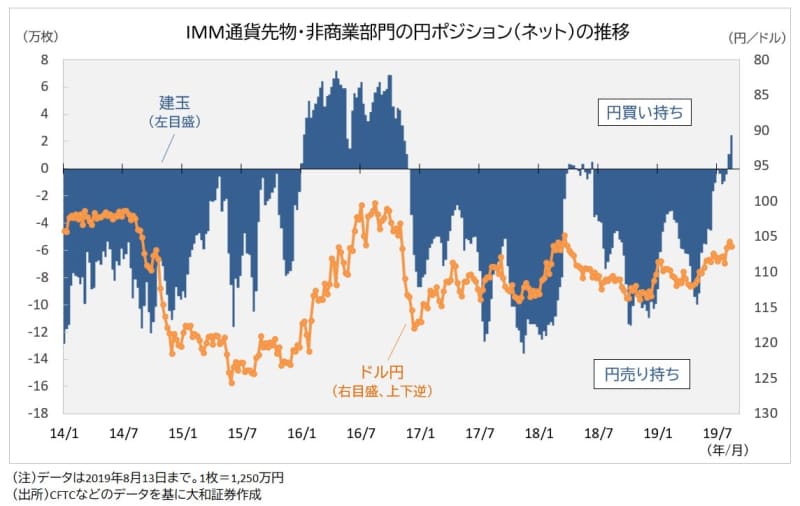

下図のように、現状、シカゴ・マーカンタイル取引所で取引されるIMM通貨先物の非商業部門(投機筋)の円ポジションは買い越しに転じています。

近年は円売り越しが一般的であり、買い越しはまれなケースです。皮肉な言い方ですが、投機筋はリスクを取って「リスクオフの円買い」を進めているもようです。

現在のリスクオフ環境が短期的に急変する可能性は低いと言わざるを得ませんが、いつ何が起こってもよいだけの準備は必要です。

おそらく欧米主要国の国債利回りは、金融緩和期待だけでは正当化しにくい水準まで低下しています。すでに長期保有目的の投資家が手を出せない利回り水準となっている債券が、なんと多いことでしょう。

世界経済を覆う高い不確実性が過度な債券買いを誘発しているのは明らかですが、将来の反転余地は極めて大きいと考えられます。同じ文脈で、円は過度のリスクオフ買いに晒されており、反転のタイミングはいずれ訪れる公算が大きいでしょう。

豪ドルの動きは市場の“リトマス試験紙”

相場の反転は突然やって来る場合もありますが、相応の予兆があるのが一般的です。やや感覚的であるかもしれませんが、悪材料に対する耐性が高まっていることが確認できれば、反転の時が近づいているとみてよいでしょう。なお、為替市場全体を見渡した場合、注目すべき通貨として、対円で大きく下落した「豪ドル」を挙げておきたいと思います。

オーストラリアの場合、このところ貿易黒字が過去最大規模に膨れ上がっており、実需の資金フローは明らかに豪ドル高を支持していると考えられます。また、日本のアサヒグループホールディングスによる現地企業の大型買収事案(160億豪ドル規模)もあり、今後さらに実需の豪ドル買い圧力が強まることは目に見えています。

豪ドルは最も反発が期待される通貨と考えられ、為替市場の潮目の変化を探るうえで格好のバロメーターではないでしょうか。

これまで、主に同国の金利先安観や中国の景気悪化懸念が豪ドル売りを支援してきましたが、こうした材料に対する反応が鈍くなり始めれば、反転に向けた下地が整ったと考えてもよさそうです。8月中旬になり、そうした雰囲気が幾分感じられつつあります。

米中貿易摩擦の新たな休戦は11月?

一方、反転に向けた下地が整ったとしても、何らかのきっかけや手掛かりがなければ、不発に終わることも十分想定されます。市場が抱えるリスクの中で“本丸”は、やはり米中貿易戦争といえそうです。

なかなか落としどころが見えないものの、両国ともいつまでも引っ張りたくないのが本音でしょう。特に、米国のトランプ氏は来年の大統領選を意識した場合、年内に何らかの決着をつけたいはずです。

多少、楽観的かもしれませんが、11月中旬にチリで開かれるアジア太平洋経済協力会議(APEC)首脳会議に合わせ、両国首脳会談がセットされ、新たな“休戦協定”が結ばれる可能性は高いとみられます。大統領選までの日程を考えた場合、トランプ氏はこれまでのように合意を簡単にちゃぶ台返しはできないでしょう。

このシナリオが正しければ、円は前述の対豪ドルのみならず、多くの通貨に対して相応の下落(円安)余地があるとみられます。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>