年金は自動的に受け取れるのではなく、請求手続きをしないと自分の口座にお金は入ってきません。請求手続きをする時期は、性別や生年月日、国民年金や厚生年金などの年金制度への加入期間によって違います。ただし、男性なら1961(昭和36)年4月2日、女性なら1966(昭和41)年4月2日以降に生まれた人は65歳からの受給開始となります。

年金の請求手続きをする際に、事前にチェックしておきたいことがあります。今回は、会社員がリタイア前後に、年金を受け取るためにしておきたいチェック事項をまとめました。

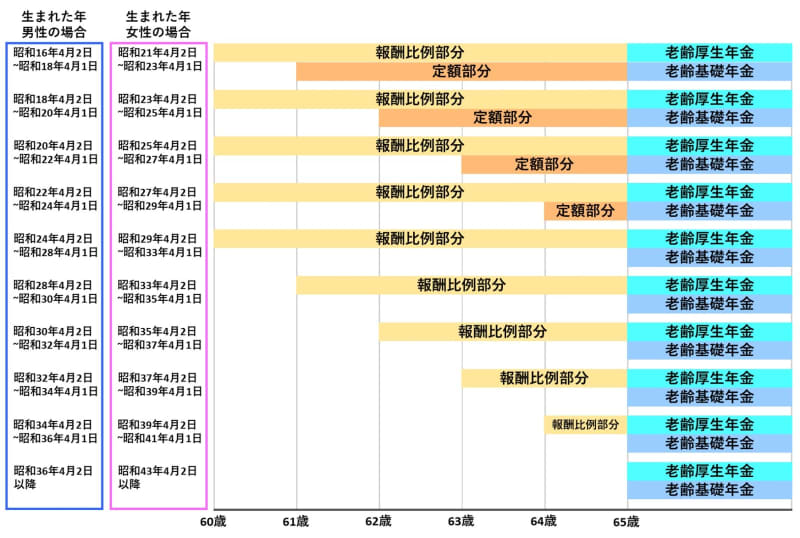

年金の開始年齢は、性別と生年月日によって違いがある

年金の開始年齢は、性別と生年月日によって違いがあります。以下、自身の年金開始年齢を確認してみましょう。

この表から見てもわかるように、年金は65歳まで受け取り始めることができる人と、65歳から受け取り始める人に分かれます。65歳までに受け取る年金を「特別支給の老齢厚生年金」といいます。65歳から受け取る年金は「老齢厚生年金」と「老齢基礎年金」です。

3つの老齢年金ともに、受給資格期間が10年以上ないと受け取れません。その上で、特別支給の老齢厚生年金は厚生年金期間が1年以上、老齢厚生年金は、1カ月以上あれば対象となります。老齢基礎年金は、受給資格期間が10年以上あれば対象です。

受給資格期間とは、次の期間を合計した期間をいいます。

【受給資格期間】

・国民年金の保険料を納めた期間

・国民年金保険料の免除、学生納付特例等の納付猶予を受けた期間

(ただし、一部免除を場合は、減額された保険料を納めていること)

・昭和36年4月以降の厚生年金または共済組合に加入していた期間

・第3号被保険者であった期間

・国民年金に任意加入できるが、していなかった期間(合算対象期間(カラ期間))

年金を受け取り始めるまでに加入期間に間違いがないか確認

事前に確認しておきたいのが、「受給資格期間」です。その合計期間が10年、120カ月以上ないと年金を受け取ることができません。

ただ、記録上10年以上ない人でも、例えば、旧姓や別姓で厚生年金の加入期間や、国民年金保険料を払っていた期間があれば、基礎年金番号が別にある可能性もあり、まとめれば10年以上になるかもしれません。

また、1961(昭和36)年4月から1986(昭和61)年3月以前の間で、会社員などの配偶者(現在の第3号被保険者と同じ立場)に該当する期間があればその期間も資格期間として合算されます。これを合算対象期間(カラ期間)といい、漏れが発生しやすい期間なので注意が必要です。ただし、合算対象期間は年金額には反映されません。

年金加入記録上、受給資格期間が10年以上ある人は、受け取り開始年齢のお誕生月の3カ月前に日本年金機構から、A4サイズの緑色の封筒が届き、その中に提出する請求書が入っています。受給資格があるのに、その封筒が届かない人は「ねんきん定期便」や「ねんきんネット」で自身の記録に漏れがないか確認して、年金の受け取り忘れがないようにしたいですね。

年金をもらう手続き 届け出の時期、届け出場所、必要書類

請求書の提出は、受給開始年齢のお誕生日の前の日よりあとです。例えば、8月10日生まれの人なら、8月9日以降に手続きをします。手続きは対面でも郵送でも可能で、全国の年金事務所や街角の年金相談センターで受け付けをしています。国民年金期間しかない人なら住所地の市役所でも受付をしています。

なお、年金事務所での対面での提出は、基本的に予約しか受け付けていないのでご注意ください。請求手続きをいつまでにしなければならないという期限はありませんが、受け取ることができた時から5年以上経過していたら時効となって、過ぎた間の年金は受け取れなくなってしまいます。

本稿執筆時点で、請求手続きをする場合の必要書類を以下にまとめます。

【請求手続きをする場合の必要書類】

・本人確認できるもの(運転免許証やパスポートなど)

・年金手帳(配偶者の分も)

・年金を受給中なら、年金証書(配偶者の分も)

・マイナンバーがわかるもの(個人番号カードまたは通知カード)(配偶者の分も)

・口座情報のわかるもの(通帳またはキャッシュカード)

・雇用保険被保険者証(65歳未満の場合)

・配偶者がいる人は戸籍謄本

・印鑑(シャチハタ不可)

・本人以外の人が手続きするときは、本人からの委任状

ただし、請求する人によって違いがあり、今後変更される可能性もあるので、請求手続きをする前に年金事務所などに問い合わせをするほうが確実です。

働きながら年金をもらう「在職老齢年金」のしくみは?

リタイア後は再雇用や別会社、起業などをして働き続けますか?

老齢年金を受け取りながら働く場合、「在職老齢年金」のしくみの対象となります。このしくみの対象となるのは、ただ働いているということではなく、70歳未満の場合「厚生年金の被保険者である老齢年金受給者」ということです。つまり、アルバイトなど厚生年金に加入しない働き方や、自営をしている場合はこのしくみとは関係ありません。

具体的には、以下の計算式の合計が65歳未満なら28万円(2019年度)、65歳以上なら47万円(2019年度)を超えると、年金の一部または全部が停止となります。

基本月額+総報酬月額相当額

基本月額:加給年金額を除いた(特別支給の)老齢厚生年金÷12

総報酬月額相当額:その月の標準報酬月額+その月以前1年間の標準賞与額の合計÷12

およその場合超えた部分の2分の1の額が老齢年金から減額されます。とはいっても超えた半分なので、給料や賞与を受給するほうが実際の収入が大きいことに間違いはありません。

年金が減るぐらいなら、再雇用に応じないで辞めてゆっくりするという人もいますが、実収入は給料のほうが大抵多いのと、健康保険を被扶養者も含めてどうするかという問題も発生するので、安易に年金だけで決めないことです。

高額な収入がある人などは、自分で計算してみると年金が全額停止になるから、請求手続きをしても仕方ないので手続きしないという人もいます。しかしその場合でも、必ず請求の手続きだけは行ってください。

報酬額や賞与額が下がって、計算上年金が支給されるとなっても請求手続きをしていないとお金が宙に浮いてしまい、その後5年以内に請求手続きをしないと時効で受け取れなくなるリスクがあるからです。65歳までに発生する特別支給の老齢厚生年金は、65歳までに手続きしたからといって、繰上げとして減額されることはありません。

年金の繰上げ・繰下げ制度を知る!

65歳未満で受け取れる特別支給の老齢厚生年金の請求手続きをする時に、65歳から始まる老齢基礎年金を同時に早めて受け取り始めるかを答えなければいけません。また65歳から始まる人は、老齢厚生年金と老齢基礎年金をいつから受け取り始めるかも、60歳までに考えておきましょう。

老齢年金は、受給資格期間が10年以上あれば、60歳から70歳の10年間のうち、好きなときから受け取り始めることができます。最初に示した表の開始年齢から受け取ることを「本来請求」といいますが、その年齢より早めることを「繰上げ請求」、遅らせることを「繰下げ請求」といいます。

繰上げ請求をすると老齢年金がひと月0.5%の割合で減額となり、繰下げ請求をするとひと月0.7%の割合で増額されます。一度選択すると一生涯その率で減額・増額され、撤回はできません。

繰上げした場合のメリットは何といっても早く老齢年金が手に入ることです。一方デメリットは年間の年金受給額が減ることはもちろん、繰上げするとその時点で65歳になったとみなされるので、障害基礎年金を請求することができなかったり、65歳前に遺族厚生年金の受給権が発生しても、遺族厚生年金か繰上げした老齢基礎年金かの選択となって、どちらかがもらえなかったりすることになります。

繰下げした場合のメリットは年金額の増額です。一生受け取れる年金の額が大きくなるのは、何よりの安心を得ることができます。現在最長70歳までの5年間開始を遅らせることができ、その場合本来の年金額より42%も増額されます。しかし、加給年金や振替加算がある人は、繰下げ待期している間はもらうことはできず、その分に関しては増額もないというデメリットがあります。

加給年金が加算される可能性や期間、振替加算があるかどうかは人によって違います。それらも踏まえた上で、働いて収入がある間については、繰下げも前向きに検討してみましょう。

友人や先輩の話は参考程度に

筆者が記事を読んでくれている皆さんに、強くお伝えしたいことがあります。

友人や先輩の話を鵜呑みにして請求手続きをしなかったり、繰上げ繰下げを決めてしまう人が多くいます。その友人や先輩にとってはその話が正しい内容であっても、あなたにとっては全く違う答えになることだってたくさんあります。

なぜなら、性別や生年月日の違いだけではなく、現在の報酬はいくらか、厚生年金や共済年金にどれくらいの期間加入しているのか、厚生年金基金(企業年金)に加入していたことがあるか。配偶者が年上なのか年下なのか、配偶者の厚生年金や共済年金の期間の長さ、収入の有無や金額などが異なるからです。

友人や先輩の話はありがたく参考として聞いて、ご自身の場合はどうなのかは年金事務所または年金に詳しい専門家に相談されることをお勧めします。

老齢年金は、老後の収入の柱となることは間違いありません。リタイアという人生の大きな節目に、自身の年金手続きについて正しいことを知って、受け取り漏れのないようにしてほしいと思っています。