読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、2人の子供を抱える38歳の主婦。ちょうど今が、いわゆる「貯め時」ですが、思うように貯められないといいます。FPの薮内美樹氏がお答えします。

夫婦ともに38歳で、7歳と4歳の二人の子供がいます。夫は毎晩遅くまでサービス残業です。妻の私は、子育てのため一度退職し在宅ワークをしていましたが、秋から復職することが決まっています。今後のために、教育費や老後資金を貯めなければと思うのですが、なかなか思うようにいきません。いったい何を見直したらいいのでしょうか?

〈相談者プロフィール〉

・女性、38歳、既婚(夫:38歳、会社員)

・子供:2人(7歳、4歳)

・職業:自営業

・居住形態:持ち家(戸建て)

・毎月の世帯の手取り金額:30万円

(夫27万円、妻3万円 ※復職すると、手取り9万円になる予定)

・年間の手取りボーナス額:100万円

・毎月の支出目安:27.2万円【支出の内訳】

・住居費:6万円(ボーナス時は+9万円)

・食費:6万円

・水道光熱費:1.6万円

・教育費:4.9万円(幼稚園、習い事など)

・保険料:3.2万円(夫の死亡保障、医療保険:1.5万円、長女の学資保険:1.3万円、妻の医療保険:0.4万円)

・通信費:1万円(格安スマホ、他)

・車両費:1.5万円

・お小遣い:2万円(夫)

・その他:1万円【現在の資産状況】

・毎月の貯蓄額:2.8万円

(定期2万円、保険積立0.8万円)

・現在の貯蓄総額:300万円

・現在の投資総額: 280万円

(妻の積立型死亡保障払込済み、次女の学資保険代わりにするつもり)

・現在の負債総額:1814万円(住宅ローン)

薮内:今回は、小学校2年生と幼稚園の年中さんのお子様がいらっしゃるご家庭からのご相談です。これから、お子様達の生活費や教育費がピークを迎えるまで、まだしばらく時間があり、お金を貯められる絶好の時期。ここでしっかり貯蓄を増やしておきたいのに思うようにいかず焦りを感じておられるご様子です。

今のやりくりに問題があるのか、また、将来を予測することからみえてきた、今後の貯蓄計画を立てる上で留意しておきたいポイントを見ていきましょう。

年間貯蓄目標は手取りの10~30%を目指して

まず、お悩み中の家計支出の見直しどころを探ってみましょう。

通信費は格安スマホを利用されており、夫のお小遣いも2万円に抑えられています。妻は在宅ワークで、自宅にいる時間が長いと思われますが、水道光熱費も年平均でみると特に膨らんでいません。妻のおこづかいの計上がありませんが、収支状況からみて、その他支出に含まれているようです。全体的に見て、ムダがなく堅実なやりくりを実践されていらっしゃいます。

強いて言うなら、食費は削れるかもしれません。妻の復職後も、食費がこれ以上増えないよう心掛けてください。

また、ボーナスからの貯蓄額は不明ですが、毎月の貯蓄額は、定期預金に加え、個人年金、学資保険など、保険を活用した積み立てを含めると4.1万円(年額49.2万円)になり、これだけでも、世帯手取りに対する年間貯蓄率は10.7%になります。さらに、今秋から、妻の復職により手取りが6万円増えるそう。この分を貯蓄に回せれば、貯蓄率は22.8%になります。

貯蓄ができる時期に目指したい、手取りに対する年間貯蓄率は10%~30%程度なので、現時点でも合格ラインといえます。

今後の貯蓄は、老後資金を中心に計画を

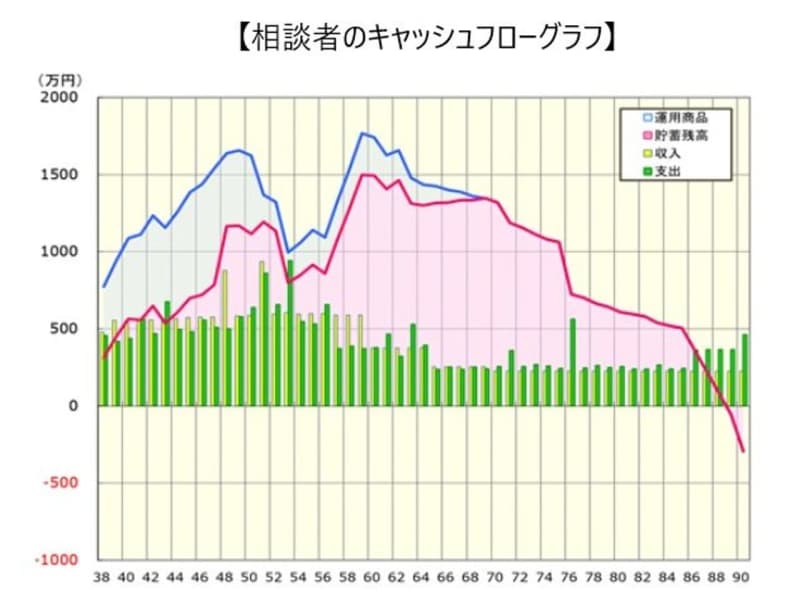

下のグラフは、ご相談者の現在の状況から作成した、キャッシュフローグラフです。お子様の進路は、高校まで公立、大学は私立理系で自宅通いを想定しています。

前提条件の一部はこちらで設定しているため、あくまで概算ではありますが、注目すべきは、貯蓄残高の推移グラフです。現役の間は問題ありませんが、80代後半から介護による支出増を見込むと、一気に貯蓄の取り崩しがおこり、シミュレーション上では、ご夫婦が89歳の時に貯蓄が底をつきそうです。

ただし、キャッシュフロー表では、夫の退職金額が不明のため計上していません。老後資金計画を立てる上で、退職金額の目安は必要不可欠な情報です。ざっくりでも退職金の目安が分からないと、自助努力でいくら積み立てればよいのか明確な目標金額が算出できません。今後、特に転職の予定がないようなら、一度、会社の退職金規定を確認するか、担当部署に確認しておきましょう。

<前提条件>

・生活費の上昇率は、長女が大学を卒業するまで毎年2%上昇、その後は、毎年0.5%とする。

・貯蓄残高の運用益は考慮しない。

・夫の年収は、55歳まで1%で上昇(ピーク時年収630万円)60歳~65歳まで300万円とする。

・妻の年収は、来年から65歳まで年収130万円とする。

・公的年金は収入から試算した上で、現行制度より2割減額されるものとする。

・一時的な支出として、車の買い替え200万円×3回、家の定期メンテナンス100万円×3回、水回りの修繕250万円×2回、子供の結婚援助資金100 万円×2人分、介護費用120万円×5年分、死亡整理費用50万円×2人分を計上する。

ご相談者の場合、今の生活水準を維持できれば、65歳時点での年間支出は245万円程度です。公的年金の範囲内でやりくりできそうですが、将来、公的年金が2割ほどカットされると、年間30万円ほどの赤字になる可能性があります。

老後必要となる生活費を計算すると、年間30万円×25年(65歳~90歳)=750万円となり、生活費以外に、車の買い替え代や自宅の定期メンテナンスに水回りの修繕費、病気や介護の備え、死亡整理費用などを考慮すると、65歳時点で退職金を含め、ひとまず2000万円ほど準備できるかが目安となります。

教育資金の準備については、学資保険の積立てや払い済みの貯蓄性保険、今後、受け取れる児童手当を積み立てれば、お子様お一人につき300万円~350万円程度の資金は確保できそうです。高校から私立に進学される場合や、大学が自宅外通学となり仕送りが必要になるなど、想定外に支出が増える場合は、老後資金準備計画とのバランスを考えて、奨学金の活用も検討しましょう。

目的ごとに貯蓄口座を分けておくと、金融商品選びが簡単に

現役中の貯蓄計画では、教育資金や老後資金以外に、車の買い替えや自宅の定期メンテナンスなどの一時的な支出や住宅ローンの繰上返済に備えて、貯蓄の配分を考えておくことが大切です。

例えば、ご相談者のように、妻が復職後、年間96万円の現金貯蓄ができそうだというケースだと、以下のように目的ごとに年間貯蓄目標額を決めた上で、さらに、口座を分けて管理するのがおすすめです。

・老後資金として:年間50万円

・教育資金として:年間16万円

・10年後の車の買い替え資金として:年間20万円

・15年ごとの自宅の定期メンテナンス代として:年10万円

出番がまだまだ先となる老後用口座の資金は、一部を税制メリットのあるiDeCoやつみたてNISAの投資信託などで運用したり、個人年金保険や外貨建て商品で積み立ててみようかなとか、出番が比較的近い車の買い替え口座の資金は、円建ての定期預金に預けておいた方が安心かななど、ゴールまでの運用期間がどのくらいあるのか、それによってどれくらいリスクを受け入れられるかが分かり、貯蓄目的に合った金融商品選びや、活用できる制度などが見えてきます。

家計は今の調子でOK! 時にはリフレッシュも

妻の復職後は、生活のリズムに慣れるまでしばらくは精神的、肉体的に負担を感じられることかと思います。体が資本。最初からがんばりすぎず、リフレッシュするためのプランも立てながら、今の調子で家計運営に励んでいただければと思います。

(※)今回、概算で計算させていただいたキャッシュ・フローをもとに、貯蓄目標の金額を算出しております。前提条件が変われば結果も異なりますので、あくまで、今後のライフプランを立てる上で、考え方などを参考にしていただければ幸いです。より正確なプランニングをご希望の場合は、お住いの地域のFPに相談されることをおすすめします。