日ごろ、ほとんど現金を使っていないという方も増えてきたのではないでしょうか。最近では、特に「○○ペイ」といったスマートフォンを使った決済サービスが数多く現れています。いくつかのサービスでは、昨年末から合計100億円規模のポイント還元施策が実施され、顧客獲得競争の激しさが増しています。

10月の消費税率8%から10%への引き上げ時には、「キャッシュレス・消費者還元事業」(経済産業省)が予定されています。対象の店舗でキャッシュレス決済を利用すれば、最大5%のポイントが還元されるため、実質減税になるケースもあります。

ますますキャッシュレス決済への注目が高まる中、消費者の現在の利用状況について見ていきたいと思います。

そもそも「キャッシュレス」とは?

キャッシュレス決済と言えば、スマホ決済を思い浮かべる方が多いかもしれません。しかし、キャッシュレス決済は現金を使わない決済手段の総称ですので、従来からあるクレジットカードやICカード型電子マネーなども含まれます。

では、なぜ、「キャッシュレス決済=スマホ決済」という印象が強いのかと言えば、キャッシュレスという言葉は、スマホ決済の登場とともに、最近になって浸透し始めたためでしょう。きっかけは、政府が「Fintechビジョン」(2017年5月)や「未来投資戦略2017」(2017年6月)において、「キャッシュレス化の促進」を明文化したことです。

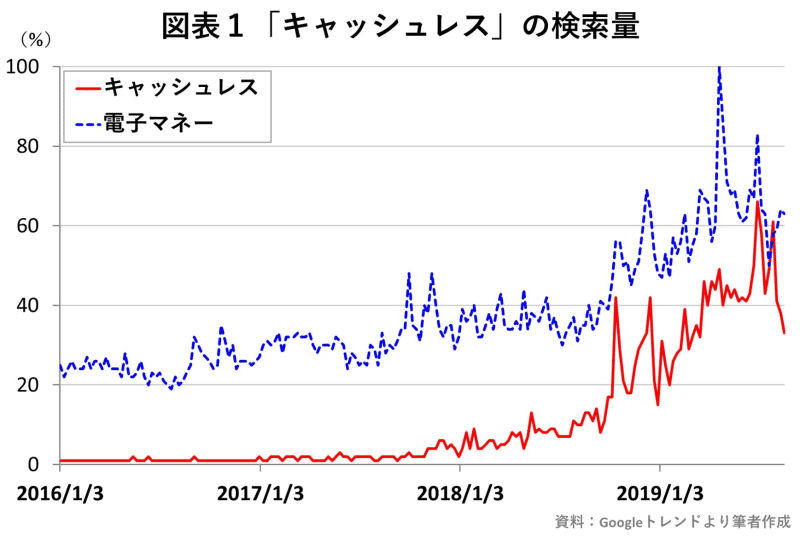

Googleトレンドで「キャッシュレス」の検索量を見ると、その頃からじわじわと増え始めています(図表1)。そして、最近では、「電子マネー」の検索量を「キャッシュレス」が上回る時期もあり、注目度が高まっている様子が分かります。

電子マネーやスマホ決済は1000円以下、クレカは1万円以上

さて、現在、キャッシュレス決済はどれくらい使われているのでしょうか。金融広報中央委員会「家計の金融行動に関する世論調査」によると、買い物などの日常生活における決済手段は、支払い金額によらず現金の利用は減少傾向、クレジットカードや電子マネーなどのキャッシュレス決済の利用は増加傾向にあります*1。また、クレジットカードは1000円以下で、電子マネーは5000円前後での利用が増えていますので、全体的にキャッシュレス決済の利用が拡大しています。

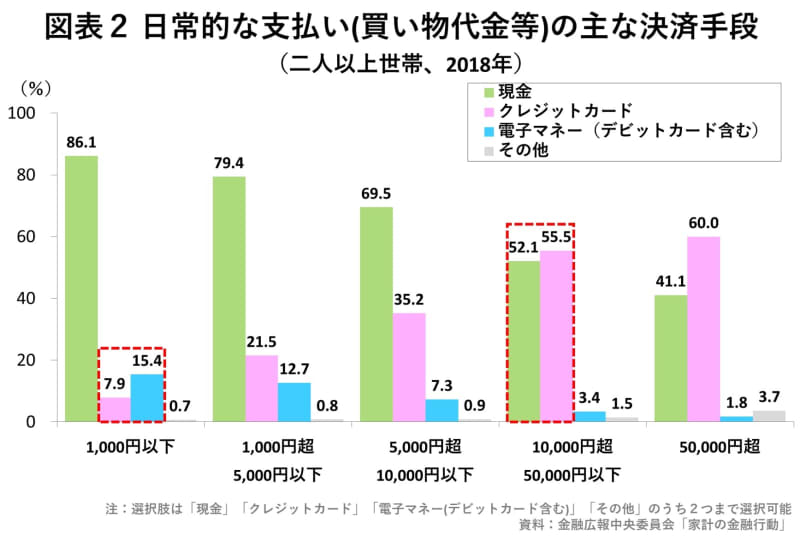

図表2は最新の2018年調査の結果です。二人以上世帯の日常的な決済手段は、支払い金額が少額であるほど現金の利用が増え、1万円以下では圧倒的に現金が多くなっています。一方で、高額であるほどクレジットカードの利用が増え、1万円を越えるとクレジットカードが現金の利用を上回ります。

つまり、1万円までは現金、1万円を越えるとクレジットカードというように使い分けている方が多いのでしょう。電子マネーの利用は、現金やクレジットカードと比べて少ないですが、支払い金額が少額であるほど増え、1000円以下ではクレジットカードを上回ります。

ところで、「家計の金融行動に関する世論調査」では「スマホ決済」という選択肢がありません。この調査は昭和30年代から続いているものですが、スマホ決済の存在感が高まったのは、ごく最近だったからと考えられます。

ただし、この調査では、スマホ決済の利用は、おおむねクレジットカードや電子マネーの結果に含まれていると考えます。なぜならば、スマホ決済を利用するためには、事前に決済アプリにクレジットカードや電子マネー、銀行口座などの情報を登録する必要があるためです。とはいえ、今後は選択肢の設計を工夫する必要があるでしょう。

ちなみに、最近では、調査会社をはじめ様々な独自調査が公開されていますが、その中の1つ、楽天インサイト株式会社「キャッシュレス決済に関する調査」(2019年6月27日)を参考にさせて頂くと、支払い金額が1000円未満の割合は、クレジットカードでは1割程度ですが、電子マネーやスマホ決済では7割程度となるそうです *2。やはり、1000円という金額は1つの区切りになっているようです。

つまり、2つの調査を合わせると、キャッシュレス決済派は、1000円までは電子マネーやスマホ決済、1000円を越えるとクレジットカードというように使い分けている様子がうかがえます。皆さんも、電車やバスなどの交通費やファストフードでの飲食、コンビニでのちょっとした買い物は電子マネーやスマホ決済で、レストランでの飲食やスーパーやデパートでのまとまった買い物はクレジットカードで支払うことが多いのではないでしょうか。

*1 詳細は、久我尚子「消費者のキャッシュレス利用動向」、ニッセイ基礎研究所、基礎研レポート(2019/8/26)参照。

*2 楽天インサイト株式会社「キャッシュレス決済に関する調査」(2019年6月27日)では、全国の20~60歳代の男女1,000名を対象にインターネット調査を実施したところ、平均支払金額が千円未満の割合は、クレジットカード13.0%、交通系カード型電子マネー78.2%、商業系カード型電子マネー63.8%、スマートフォンを利用した決済サービス(アプリを利用したもの)64.9%。

30~40代で進むキャッシュレス、意外に多い20代の現金利用

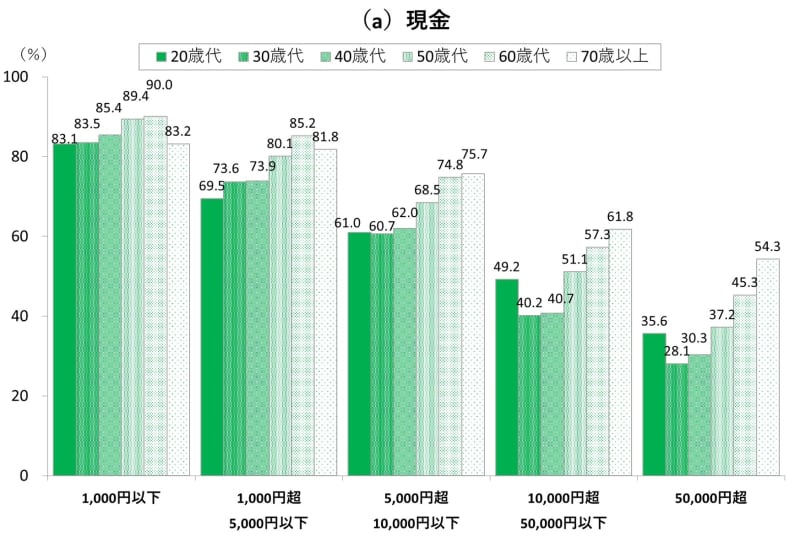

年代別に日常的な決済手段を見ると、現金の利用は、おおむね高年齢ほど増える傾向があり、70代では5万円を越えても半数以上は現金で支払っています(図表3)。

図表3 世帯主の年齢別に見た日常的な支払い(買い物代金等)の主な決済手段(二人以上世帯、2018年)

一方で、1万円以上の支払いでは20代の現金利用も目立ちます。これは、20代ではクレジットカードの保有率が低いことが影響しているのでしょう。JCB「クレジットカードに関する総合調査(2018年版)」によると、クレジットカードの保有率は30歳以上では8割を超えますが、20代では65.1%です。

クレジットカードや電子マネーなどのキャッシュレス決済は、30~40代を中心に利用されています。クレジットカードの利用は、支払い金額によらず30~40代を中心に多くなっています。また、電子マネーについては、利用の多い1万円以下に注目すると、やはり30~40代で多くなっています。

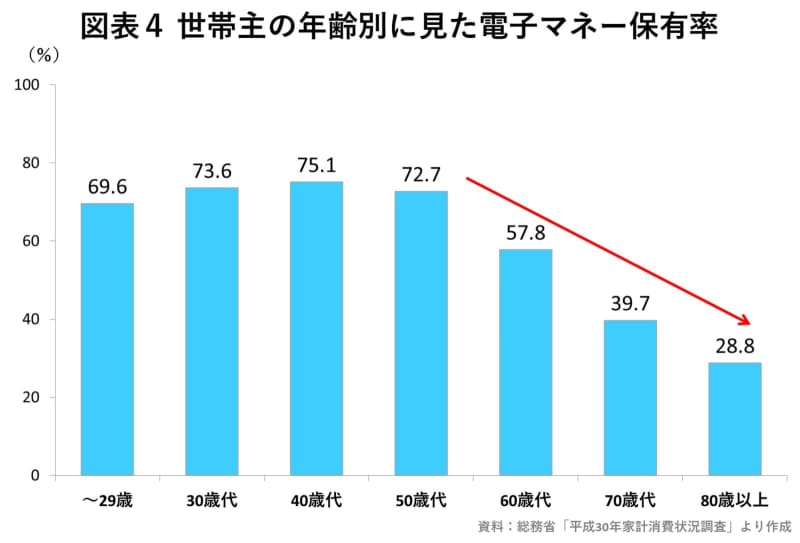

電子マネーの保有率は、40代を中心に高くなっているため、保有率の高さが利用率の高さに影響しているのでしょう(図表4)。一方、クレジットカードの保有率は、60代までは年齢とともに高まる傾向がありますので 、30~40代でクレジットカードの利用が多い理由は保有率の高さというよりも、クレジットカードの利便性を重視している方が多いと考えられます。現金ではなくクレジットカードで支払えば、ポイントが貯まるのでお得ですし、明細をマイページで確認できますから管理も楽です。サインを面倒に感じる方もいるかもしれませんが、最近では暗証番号形式の端末も増えています。

ちなみに、スマホの保有率は20代が最も高く、年齢とともに低下します(総務省「平成30年通信利用動向調査」)。先の楽天リサーチの調査によると、スマホ決済の利用率は男性では30代(48.4%)、20代(46.9%)、40代(30.8%)の順、女性では20代(39.5%)、30代(30.4%)、40代(25.6%)の順に高くなっています。スマホ決済の利用は、電子マネーやクレジットカードと比べて、若い層が牽引しているようです。

地域差のあるキャッシュレス

キャッシュレス決済の利用は地域差もあります。支払い金額によらず、大都市ほどクレジットカードや電子マネーの利用が多くなっています。

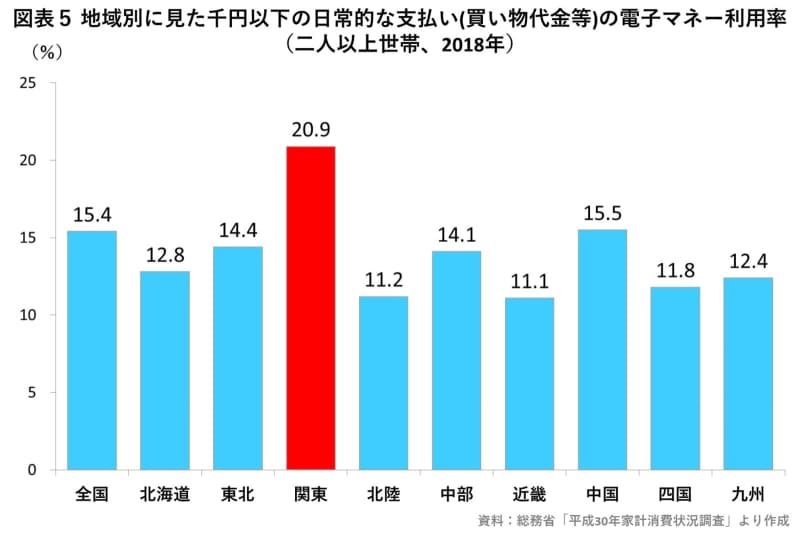

また、地域別には、特に関東地方の利用が目立ちます(図表5)。一方で、現金の利用は東北や中国、四国、九州地方で多くなっています。これは、高齢化が進んでいる居住者の年齢の影響もありますが、細かく分析すると、実は年齢だけでは説明できない傾向も見えます。

例えば、中国地方は、この調査では関東地方に次いで50歳以下の割合が高いのですが、クレジットカードの利用は支払い金額によらず、全国平均を下回ります。なお、クレジットカードの保有率は、全国平均(84.0%)を若干下回りますが8割を超えていますので(中国・四国地方で82.0%)3、決して低いわけではありません。

一方で、中国地方では図表5にも示す通り、電子マネーの利用率は比較的高くなっています。地域による普及状況の違いには、消費者側の要因だけでなく、その地域の交通機関や店舗側のキャッシュレス対応状況の違いも影響しているのでしょう。

例えば、地方の商店街ではクレジットカードが使えない店舗も少なくありません。また、地方では県庁所在地であっても、地域独自の電子マネーにしか対応していない交通機関もあります。一方で、地方の観光地では、訪日客向けにQRコード決済の導入が進んでいる地域も見られます。

このほか、近畿地方では他の地域ほど高齢化が進んでいないにも関わらず、電子マネーの利用率は、支払い金額によらず全国平均を下回るといった特徴もあります。商人の街大阪では現金主義の価値観が根強いのかもしれません。

消費増税による負担軽減策としてのキャッシュレス

10月の消費増税時に予定されている「キャッシュレス・消費者還元事業」は、キャッシュレス決済を利用すればポイントが還元されるという消費者にとってはありがたい施策となっています。

一方で、現在のキャッシュレス決済の利用状況は年齢や地域によって差が生じています。つまり、現在のところ、シニアや地方の小都市など交通機関や店舗等でのキャッシュレス決済対応が進んでいない地域にお住まいの方は、ポイント還元の恩恵を受けにくい状況にあるようです。

増税まで残された時間はあまりありませんが、政府や自治体はキャッシュレス利用に向けた普及啓発活動を続ける必要があるでしょう。少なくとも「やり方がわからない」「使うメリットがわからない」という消費者に対して、より丁寧な説明が必要なのではないでしょうか。

また、「キャッシュレス・消費者還元事業」は2019年10月から2020年6 月までの9ヵ月間という限られた期間の施策であることも、もっと強調されるべきでしょう。