読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、育児休業で収入が減り、毎月の家計が赤字に転落したという35歳の共働き主婦。マイホームを購入したばかりで、この先の教育費のことも考えると不安で仕方ないといいます。FPの平野泰嗣氏がお答えします。

結婚5年目、共働き夫婦です。昨年、2人目の子どもを授かったのを機にマイホームを購入しました。現在は、2人目の子どもの育児休業を取得しています。少し時間に余裕ができたので、家計簿づけなど、本格的に家計管理に取り組んでいるところです。毎月の収支をつけてみると、赤字であることがわかり、正直ショックです。赤字の分だけ、私の貯蓄を取り崩しています。私が職場復帰をしてフルタイム勤務に戻れば収入は上がりますが、多額の住宅ローンを組んだばかりですし、これから教育資金の準備をしなければならないことも考えると不安で仕方ありません。何か良い対策はないか、アドバイスをお願いします。

<相談者プロフィール>

・女性:35歳・会社員、既婚(夫:35歳・会社員)

・子ども(2人):長男3歳(保育園)、長女0歳(育児中)

・ボーナス込みの額面年収:夫650万円(妻はフルタイム時:400万円)

・手取り世帯月収:45万円

(夫:28万円、妻:17万円 ※育児休業給付金の1ヵ月分)

・現在の貯金:450万円

・住宅ローン残高:4830万円(購入価格諸費用込6000万円、自己資金1000万円)

【毎月の支出状況(夫婦別会計)】

・住居費:17万円(管理費・修繕積立金込み)※別途固定資産税:年間12万円

・食費:8万円(外食費込み)

・水道光熱費:2.5万円

・日用雑貨・被服費:4万円

・通信費・NHK:3万円

・教育費:5万円(習い事・保育園)

・住民税:1.5万円(普通徴収)

・その他(小遣い・交際費):8万円

・毎月の貯蓄:-4万円(赤字)

【ボーナス時】

・ボーナスの使い道:帰省・国内旅行など(20万円)、家電・被服費(20万円)、固定資産税(12万円)

平野:相談ありがとうございます。2人目のお子様の出産を機に、家計簿づけと家計管理に取り組まれたというのは素晴らしいですね。

育児休業中のご家庭の場合、収入が減っている分、赤字の家計になりやすい傾向があります。これからかかる子育て費用や教育費のことを考えると、不安に感じる人が多いようです。それでは、相談者様の家計を具体的に見ていきましょう。

赤字体質になったのは「育児休業」のせい?

毎月の収支を拝見すると、育児休業給付金の1ヵ月分を含めた手取り収入45万円に対して、支出49万円なので、4万円の赤字になっています。とはいっても、育児休業を取得する前のフルタイム勤務時の2人の手取り収入は48万円ぐらいと想定される(妻の月給を25万円と仮定)ので、そもそも毎月の収支は赤字体質であったことがわかります。

その一方で、年間の収支ベースで見ると、毎月の赤字をボーナスで補填しつつ、帰省・旅行(20万円)や家電・被服費(20万円)、固定資産税(12万円)をボーナスから支出した場合でも、200万円近い貯蓄ができていたと予想されます。昨年、マイホームを購入されましたが、自己資金を2人で1000万円準備できたことからも、年間ベースでみた場合は、貯蓄ができるご家庭であったと判断することができます。

貯蓄体質だった相談者様が、どうして急に将来を不安に思うようになったのか、その理由について考えてみたいと思います。

年間ベースでは貯蓄できているのに不安に感じる理由

1つ目の理由は、家計管理の方法が「夫婦別会計」であることが考えられます。相談者様は、食費8万円、住宅ローン(妻名義)3万円、通信費(妻の携帯代)1万円、小遣い4万円の合計16万円を毎月の手取り約20万円から支出していました。さらに、ボーナスの支給もあるので、毎月の収支も年間の収支も黒字であったことが予想されます。

育児休業に入ってからは、育児休業給付金の1ヵ月分の手取り17万円に対し、支出16万円、さらに住民税を給料から天引きできないので普通徴収に切り替えているため、住民税1.5万円が支出に加わります。すると、毎月の収支は0.5万円の赤字になります。育児休業期間中はボーナスが減額(働いた期間のみ支給)されるか、もらえないケースが多いので、いままで相談者様の中で貯蓄を取り崩すことがなかったのに、はじめて赤字で貯蓄を取り崩すことを経験し、なおさら不安に感じてしまっているのではないかと思います。

2つ目の理由は、単月ではなく、年間ベースで家計の収支を把握していないことが考えられます。ご主人の毎月の収支を計算すると、手取り収入28万円に対し、支出は、住居費(住宅ローン夫名義、管理費・修繕積立金)14万円、水道光熱費2.5万円、日用雑貨・被服費4万円、携帯・NHK2万円、教育費5万円、小遣い4万円の合計31.5万円で、3.5万円の赤字となります。夫婦の毎月の収支は4万円の赤字で年換算すると48万円の赤字になります。

ご主人のボーナスの手取りを150万円として、赤字補填48万円、帰省・旅行20万円、家電・被服費20万円、固定資産税12万円を支出しても、50万円の黒字になります。さらに、児童手当2人分30万円を加味すると80万円の黒字となります。毎月の収支は確かに赤字ですが、年間ベースで家計の収支を見ると黒字であることがわかります。

不安を解消するためには、将来の家計収支をシミュレーション

育児休業で収入が減っているけれども、年間ベースでは黒字であることがわかりました。でも、このままの支出を続けても、住宅ローンの返済や教育費の準備、老後への備えは大丈夫か、不安は尽きません。

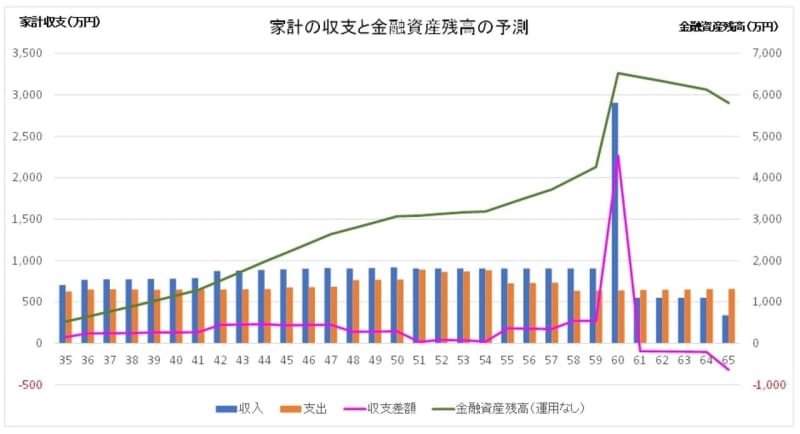

将来の不安を解消するためには、ライフプランのシミュレーションをすることをおすすめします。下のグラフは、相談者様のライフプランの概要をおうかがいし、大まかに将来の家計収支と金融資産残高をシミュレーションしてみたものです。

家計収支を概観すると、2人目のお子様が小学校に入学するまでの育児短時間勤務の間は、年間100万円超の黒字、フルタイム勤務復帰後は年間200万円超の黒字となり、育児休業に入る前の家計に戻ります。

2人のお子様の教育費負担が重くなる50代前半は、貯蓄ができない時期がしばらく続きますが、50代後半から貯蓄を再開できます。60歳定年時、約4000万円の金融資産残に、退職金2000万円を加え、ピーク時6000万円超の金融資産残になる見込みです。65歳以降、年金収入のみになった場合でも、住宅ローンの返済を69歳まで続け、その後、年金収入だけでは足りない赤字分を貯蓄から取り崩した場合でも、不安のない金融資産水準と言えます。

このように、毎月の家計収支ではなく、年の家計収支、人生の家計収支という長いスパンで見ることで、正しい家計状況の現状把握をすることができるようになります。

より良い人生を送るための家計管理のポイント

生涯の家計収支という視点で相談者様の家計状況を拝見すると、「それほど、心配になりすぎる必要がない」という結論になりますが、より良くするためにという視点でいくつかアドバイスさせていただきます。

(1)日々の生活費は、手取り収入の範囲内に抑えるようにする

シミュレーションでは、生活費の物価上昇率を0.75%と低めに設定しています。生活費は、物価上昇だけではなく、お子さまの成長にともなって自然と増加するものです。毎月の赤字体質のままでは、その赤字幅がさらに拡大します。人生の中で最大の支出は、日常生活費なので、それを適正に抑えることが重要です。

(2)毎月・年次の家計収支、資産状況を夫婦で共有する

(1)に関連しますが、現在の夫婦別会計では、家計全体の収支状況が把握しにくいです。夫婦の収入を全部まとめる共通財布型、夫婦それぞれで支出項目を決め分担する費目別分担型など、家計管理の方法はご夫婦に合った方法を採用されて良いと思いますが、「収入」「支出」「資産残高」を夫婦で共有することが重要です。そうしなければ、日々の生活費を手取り収入に抑えることができているか、家計全体で把握することができません。

(3)積立投資を実践する

相談当初の状況では、「毎月の収支は赤字だし、投資する余裕なんてない」と思われたかもしれませんが、今まで見てきたように、長期的なスパンで家計収支を見ると、将来にわたり十分な貯蓄をすることが可能であることがわかりました。

これに、貯蓄だけではなく、投資を取り入れると、さらなる資産形成が期待できます。現在は、つみたてNISAやiDeCoなど積立投資に関する税制優遇制度があるので、ぜひとも積極的に取り組んでもらいたいものです。