10月上旬から予定されている臨時国会の最大の焦点といえば、憲法改正の議論とみられます。しかし実は、それ以外にも企業や株式市場、投資家にとって、とても重要な法案が審議されます。会社法の一部改正です。

この改正法案は、上場企業などに対して社外取締役の選任を義務化する、というものになります。そこで今回は、社外取締役と株価パフォーマンスとの関係を紹介しましょう。

取締役と執行役の違いとは?

「取締役」と聞いて、皆さんはどんなことをイメージされるでしょうか。

会社では、部長から昇進すると役員になります。役員の中にも段階があり、会社の最高意思決定機関である取締役会に出席できる人が取締役ととらえたりする方も多いでしょう。ざっくり言えば、会社で出世できた人が取締役会のメンバーとなり、さらに成功したら社長になれるというものです。

ところが近年、この取締役会の役割への期待が変わっています。

取締役会は業務執行の決定をするのではなく、実際に業務執行者の監督を行うべきとする考え方です。取締役会では、基本的な経営方針や、業務執行者の選解任と報酬といった事項を決定します。

具体的な業務は執行者が行います。この業務執行の役員として「執行役」というポジションが生まれました。平たく言うと、執行役が業務執行を行い、取締役は執行役の監督と評価を行うのです。こうした新しい形の組織は米国企業では一般的で、学術的には「モニタリングモデル」と呼ばれています。

取締役は誰のために存在するのか

ではなぜ、モニタリングモデルが期待されるようになったのでしょうか。

これにはまず「会社は誰のものか」というところから考える必要があります。会社はいったい誰のものでしょうか。最近は減りましたが、「ウチの会社」という会社員もいます。なんとなく会社は社員みんなのもの、ということになるのでしょうか。

ですが、こんな反論が出てくるかもしれません。「会社は従業員のことを、そこまで考えてくれない。上司が決めたことに従うだけだし、結局は経営トップの判断がすべて」というものです。

特に、創業者のオーナー会社の中には、こうした色彩が強いケースもあるでしょう。そうなると、「会社は社長のもの」ともみられます。あるいは、そこまで極端なケースでなくても、やはり取締役などの経営陣のものと言われるかもしれません。

しかし近年、わが国でも「会社は誰のものとは一言では言えないが、究極としては株主のもの」と言う考えが支配的になっています。そもそも会社法の定めで「株主が会社の法的な所有者」となっています。

ですから会社は本来、株主の利益になるように事業活動しなければなりません。社長を中心とした取締役が業務の執行をしていると、本当に株主のためになっているのか、チェックができません。そこで、執行者(執行役)が行う業務と取締役が監督する組織が注目されてきました。これがモニタリングモデルです。

独立社外取締役に期待される役割

ところが、執行役と取締役と2つの立場があっても、兼務者となる企業が少なくありません。特に多いのが、会社のトップの社長が執行役であり取締役となるケースです。

こうなると、株主のために社長が執行役として行い、取締役として自分を監督するということになってしまいます。これでは、執行と監督を分けた意味がなくなってしまいます。

そこで、社外取締役が期待されるようになりました。会社と利害関係を持たない社外取締役は「独立社外取締役」と呼ばれます。公平・公正な目線で会社の業務が本当に株主のためになっているのかをチェックできる取締役になります。

こうした流れの中、東京証券取引所では、上場企業の原則となる「コーポレートガバナンス・コード」をまとめています(2018年6月改定)。これはあくまでも原則ですが、(1)独立社外取締役を少なくとも2名以上選任すべきことに加え、(2)少なくとも3分の1以上の独立社外取締役を選任することを示唆します。

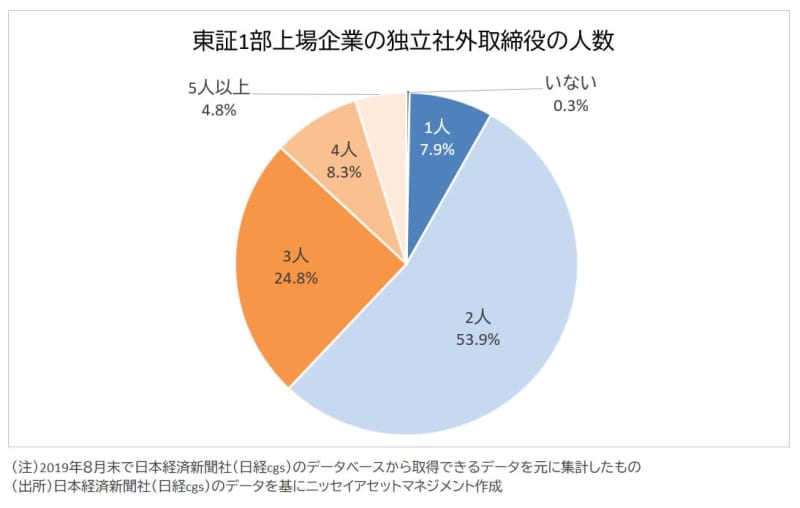

「独立社外取は2人以下」の企業が過半

10月にスタートするとみられる会社法の改正は、各企業が独立社外取締役の選任を増やすことを後押しすると考えられます。そこでまずは、東証1部で上場している企業の中で、独立社外取締役の人数の状況はどのようになっているのか、確認しておきたいと思います。

集計してみると、独立社外取締役が「いない会社」が東証1部企業の0.3%、1人も7.9%であり、2人に満たない会社は合計しても8.2%に過ぎません。コーポレートガバナンス・コードで「独立社外取締役を少なくとも2人以上選任すべき」とされているだけに、原則は守る会社が多いようです。

ただ、ちょっと気になることもあります。独立社外取締役が3人以上の会社は38%に過ぎないことです。「原則は守っているが、それ以上までは……」と思う会社も多いのかもしれません。

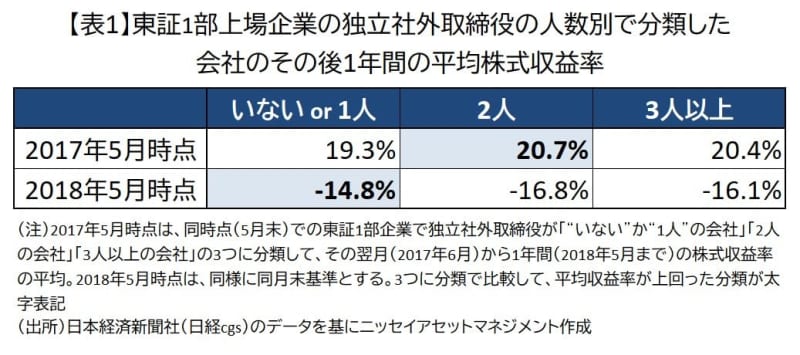

そこで、独立社外取締役が「“いない”か“1人”の会社」「2人の会社」「3人以上の会社」で3つに分けて、株式の平均収益率を観察してみました。分析としては、ある過去の時点で独立社外取締役の人数で分類して、その後1年間の株式の平均収益率を見ています。

「2人以下」の企業が「3人以上」を上回る

それでは、足元からさかのぼって、2年間を見てみましょう。昨年(2018年5月時点)と一昨年(2017年5月時点)で調べています。ともに5月時点なのは、わが国に多い3月期決算企業の本決算発表が出そろった後だからです。

「3人以上の会社」は東証の原則を上回り、業務の執行と監督を分けて株主のための経営を進めることに熱心な企業とみられます。ですから、その後の平均騰落率が高いことが期待されます。

しかし結果は、2017年5月末基準のケース、2018年5月末基準のケースでともに「“いない”か“1人”の会社」「2人の会社」のいずれかを下回ってしまいました。2018年5月末基準については、2019年にかけて株式相場全体が調整していたため(日経平均株価は2万2,201円から2万0,601円に下落)、3つの分類がすべて大きく下がっています。そして「3人以上の会社」のケースも、下げがほぼ同程度となってしまいました。

なぜ、このような結果になったのでしょうか。実は、人数だけを考えるというのは適切ではなかったからです。

東証のコーポレートガバナンス・コードでは、(1)独立社外取締役を少なくとも2名以上選任だけでなく、もう1つ、(2)少なくとも3分の1以上の独立社外取締役を選任、ということも上げています。

重要なのは「独立社外取締役の比率」

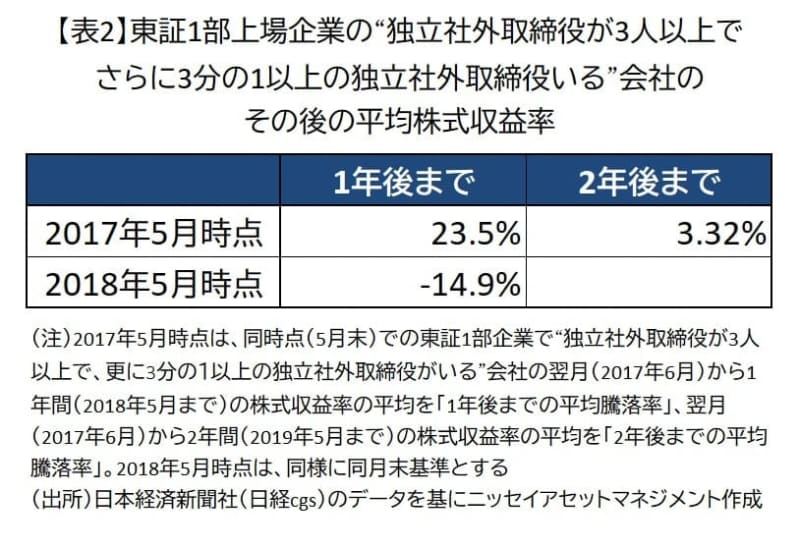

そこで、この条件を加えた企業の分類を見てみましょう。表2では、「独立社外取締役が3人以上で、さらに3分の1以上の独立社外取締役がいる」という2つの条件を併せ持った企業の、その後の株式の平均収益率を見ています。

1年後までの数字を見てみましょう。これは先ほどの表1の値と比較して見る必要があります。いずれも上回っていました。

2017年5月基準では2年間の株式パフォーマンス評価も示していますが、こちらは3.32%とプラスでした。これは表1で同じように見た、2年間の株式パフォーマンスを上回る値でした。

今回の会社法改正から、さらに独立社外取締役が株式市場でも注目されることとなるでしょう。そして、独立社外取締役を投資の参考にするには、「(1)3名以上という人数」だけでなく、「(2)独立社外取締役の比率が3分の1以上」の2つを合わせる必要があることが注意点です。