読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、この先、妊娠を考えているというアラサー共働き夫婦。住宅ローンと奨学金の返済を抱えながら、出産後に収入が減ると貯金が底をつくのではないか心配だといいます。FPの氏家祥美氏がお答えします。

妊娠を考えているので、この先、産休育休、時短勤務などで収入が減ることが想定されます。このままでは赤字が続いて貯金が底をついてしまうのではないか、また子供が生まれたあとの将来のお金についても心配です。薬剤師なので、もっと時給の高い就業先への転職も視野に入れています。

今まで、趣味の旅行やアウトドアにたくさんお金を使ってきましたが、これからはどの程度まで控えたらいいのでしょうか。固定費もこのままで良いのか不安です。私は格安スマホに乗り換えましたが、夫は通信量が多いため大手キャリアのままの方が安いとのことでした。家計改善のアドバイスよろしくお願いいたします。

<相談者プロフィール>

・女性、28歳、既婚(夫:29歳、会社員)、子供なし

・職業:薬剤師

・居住形態:持ち家(戸建て)

・毎月の世帯の手取り金額:40万円

(夫:15万円、妻:25万円)

・年間の手取りボーナス額:120万円

・毎月の世帯の支出目安:36.4万円

【支出の内訳】

・住居費:11万円

・食費:5.5万円

・水道光熱費:1.5万円

・保険料:2.3万円

・通信費:1.7万円

・車両費:2.1万円

・日用品:2万円

・交際費:1.5万円

・交通費:0.8万円

・医療費:0.5万円

・趣味・レジャー費:4万円

・奨学金返済:3.5万円

【資産状況】

・毎月の貯蓄額:3.6万円

・現在の貯蓄総額:400万円

・現在の投資総額:なし

・現在の負債総額:住宅ローン4330万円(返済期間35年)、第2種奨学金670万円ほど(返済期間20年)

氏家:ご相談者さんの家計の特徴としては、(1)奨学金返済が重いこと(2)住宅ローンの返済が大きいこと、の2点が挙げられます。

奨学金返済と住宅ローンの返済負担が目立つ家計

奨学金については、月に3.5万円の返済が卒業後20年間続くとすると、42~43歳頃まで続きそうです。ご相談者さんご夫婦は現在30歳前後なので、あと12~13年返済が続くことになるでしょうか。将来の教育費を貯めたい時期に、3.5万円が返済で消えていくのはつらいですね。

また、結婚と住宅購入を20代でしていることから、収入に占める住宅ローンの割合が大きく、負担に感じていらっしゃるのではないでしょうか。ただし、途中で繰上返済をしないで35年かけて返済をしたとしても、65歳までには完済し終えます。早めに子育ても終わるとすると、子育て終了後にも老後資金を貯める期間が残ります。

子育てと奨学金返済と住宅ローンの返済が重なる期間をなんとかしのぐことを第一に考えましょう。

掛け捨ての安い保険に見直しを

現在は、共働きでお子さんもいない状況ですから、必要な保険といえばご夫婦の医療保険程度です。30歳前後で日額5000円程度の医療保険であれば、おひとり月額2000円以下で加入できるので、ふたりで入っても4000円以下と考えられます。

死亡保障は、基本的にまだ必要ありません。現在返済している住宅ローンに団体信用生命保険がついていれば、ローン契約者にもしものことがあったときには契約者分の住宅ローンは完済扱いになります。

もし、団体信用生命保険の代わりに、民間の生命保険を活用している場合でも、月額10万円程度の収入保障保険を30歳前後のご夫婦それぞれが加入する場合、保険料は二人合わせて4000円程度ですむはずです。

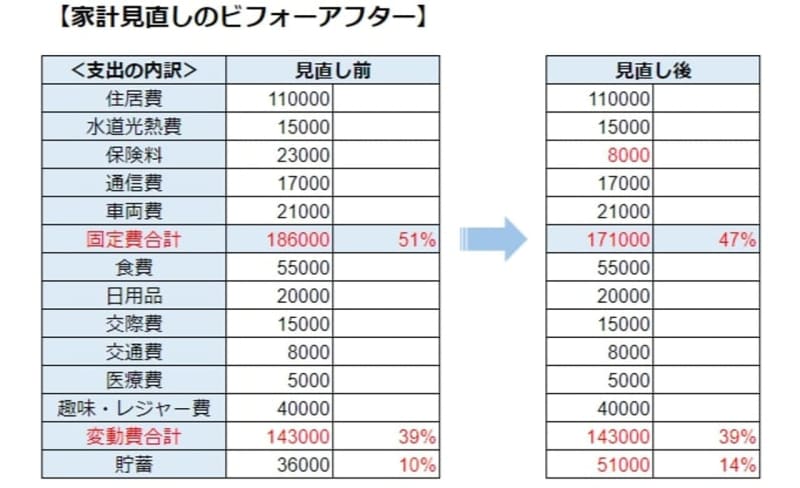

このように保険を切り替えると、現在23000円払っている保険料は、8000円以下に減額でき、15000円削減できます。

趣味・レジャー費、月4万円は高い?

続いて、家計全体のバランスを見ていきましょう。現在の手取り月収は40万円ですが、奨学金の返済3.5万円分を最初からなかったものとして差引いて考え、ここでは手取り月収を36.5万円とします。

保険を2.3万円から8000円に減額すると、家計に占める固定費の割合は47%になります。住居費の割合が手取り月収の30%超とやや高めで、通信費の見直しは困難ということですが、保険料を見直すことで固定費全体としては50%に以内に抑えられます。

続いて変動費ですが、ご相談者さんがおっしゃる通り、趣味・レジャー費4万円は1ヵ月の支出としてはやや多めで目立ちます。ただ、ご夫婦それぞれのお小遣いや被服費など、他の家庭では挙がってくる費目が見あたりません。そのため家計に占める変動費の割合が39%に抑えられています。

一見高く見える趣味・レジャー費ですが、このあたりの支出もすべてカバーできているのであれば、総合的に考えて今のままで問題ありません。

ボーナスの50%を貯蓄して好きなことを楽しんで

今後の見通しですが、いま大きな借入れとして目立つ住宅ローンと奨学金は、現在のまま淡々と返していれば完済できます。保険の見直しで浮いた1.5万円を貯蓄にまわし、月々5.1万円貯蓄をすると、12カ月で61.2万円が貯められます。

今回は年間120万円あるボーナスの使い道が見えてこなかったのですが、ボーナスを家計のブラックホールにしないように気をつけましょう。例えば、ボーナスの50%を必ず貯めると、ボーナスからも60万円貯蓄ができるので、毎月5.1万円の貯蓄とあわせると年間で121.2万円が貯められます。当面は、この数字をひとつの目安にして、趣味の旅行やアウトドアなども続けていくといいでしょう。

最後に。給料の高いところに転職を考えるなら、妊娠前のいまの方がいいでしょう。給与アップも大切ですが、通勤のしやすさや、子育て中の人がすでに働いているところなど、子育てをしながら続けやすい環境があるかどうかを重視して選ぶといい転職ができますよ。