読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫が急逝し家業の文具店をたたむことにした55歳の女性。自宅兼店舗を売却して、なんとか老後資金を得ようとしますが底を尽きないか不安だといいます。FPの平野泰嗣氏がお答えします。

夫と家業の文具店を営んでまいりましたが、昨年、夫が急逝しました。店の経営は夫が中心に行ってきましたが、100円ショップやネット通販などの影響を受けて、経営状況は厳しく、この度、閉店することにしました。

当面の生活費は、夫の収入保障保険でなんとか賄っていますが、給付期間は5年間です。その後は、自己所有の自宅兼店舗を売却して、中古で居住用のマンションと賃貸用のマンションを購入し、今後の生活資金に充当しようと考えています。ただ、公的年金は国民年金だけなので、将来、資金が底を尽きないか、とても不安です。

<相談者プロフィール>

・女性、55歳、子供なし

・職業:事業専従者(夫が経営する文具店の経理担当)

・毎月の手取り金額:25万円(収入保障保険、5年間)※将来は国民年金。賃貸用マンションを購入予定。

・毎月の支出目安:20万円程度は確保したい

【資産状況】

・預貯金:500万円

・店舗兼住宅:8000万円(税金等控除後の手取り見込み額)※某駅徒歩1分の駅前商店街に立地。

【購入予定物件のイメージ】

・居住用中古マンション:2500万円(諸経費込み)

・賃貸用中古マンション:2500万円(諸経費込み)※家賃収入:年100万円(管理費等控除後)

平野:相談ありがとうございます。ご主人の急逝やお店の閉店の決断など、大変な思いをされたことと推察しております。ようやく、ご自身の将来について考える時間的・気持ち的余裕がでてきたのでしょう。

老後を安心して過ごせる道筋を示せるようにアドバイスさせていただきます。

頭に描いた老後を数字に落とし込む

まず、相談者様が思い描いている将来のイメージを、実際の数字に落とし込んで考えてみましょう。

現在のベースとなる収入は、ご主人様が加入されていた収入保障保険で、月25万円(年間300万円)を60歳までの5年間で見積もります。

ご主人の公的年金は国民年金ですが、お子さまがいないので残念ながら遺族年金は貰えません。相談者様は65歳になってから、ご自身の国民年金(老齢基礎年金)を受給することができます。年金保険料の未納期間はないものとして、78万円を見積りましょう。

自宅兼店舗の売却時期は、収入保障保険の受給が終わってからとのことなので、60歳として、手取り8000万円。このうち5000万円を、自宅用の中古マンション2500万円、賃貸用の中古マンション2500万円に充当し、3000万円を手元に残します。家賃収入は手取りで年100万円(賃貸管理費等の諸経費控除後)とします。

支出に関しては、ご希望の生活費月20万円(年240万円)に物価上昇率0.75%を加味。その他、国民年金、国民健康保険料や住まいの管理費・固定資産税などを見込んでいます。

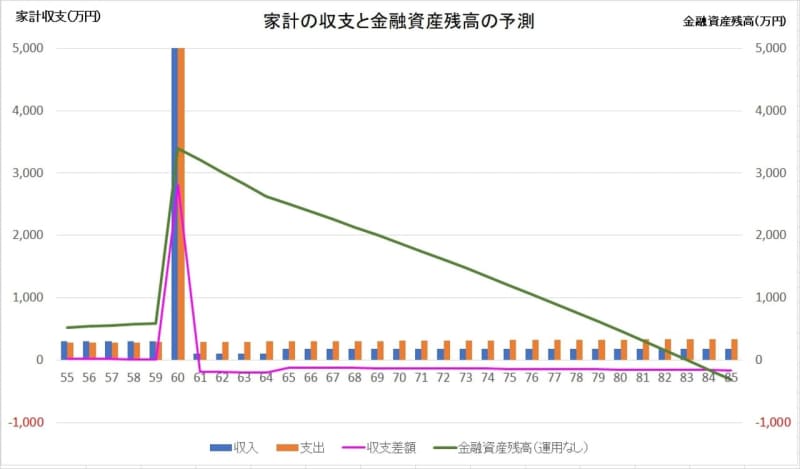

家計の収支と金融資産の残高の推移をグラフにしてみると、上図の通りになります。

8000万円を手にしても、84歳で貯蓄が底をつく?

収入保障保険を受給している期間は、支出を収入以下に抑えられているため、貯金はわずかに増えます。

60歳に自宅兼店舗を売却し、3000万円を確保した上で、自宅マンションと賃貸マンションを購入し、賃貸収入を得ますが、年間200万円近い赤字になります。

65歳から老齢基礎年金が受給できるようになると年間120万円に赤字が減りますが、貯蓄を切り崩していく必要があり、84歳時点で貯蓄が底をついてしまうと予測されました。

最新の簡易生命表によると、日本人の女性の平均寿命は87.3歳だそうです。

自宅や賃貸用のマンションが資産として残っていますが、自宅マンションは住まいを確保するために必要ですし、賃貸用のマンションは公的年金以外の貴重な収入源になります。

そう考えると、将来の家計収支を改善するように計画を見直す必要があると思います。

老後の家計収支改善は4つの視点で

では、将来の家計収支を見直すための方法を考えてみましょう。

1.資産の有効活用:自宅兼店舗の売却時期の見直し

現在は、収入保障保険の範囲内で貯蓄を取り崩すことなく暮らしていけるので、収入保障保険の受給期間が終わる頃に自宅兼店舗の売却と不動産投資を考えていらっしゃいます。

自宅兼店舗は、ご主人との思い出のある大切な資産だと思いますが、老後を支えるために有効活用することも合わせて考える必要があります。手取りで8000万円相当の自宅兼店舗を相談者様の自宅としてのみ使用するのは、資産をそのまま寝かしていることになってしまうので、もったいない気がします。

相談者様が住みながら店舗部分を貸すことは、将来売却を考えていらっしゃるくらいなので、物件的に難しいのでしょう。

将来、売却を考えて自宅確保及び賃貸経営を始めるのであれば、次期が早いほど、資産を有効に活用していることになります。手取り8000万円相当というのも、現時点の査定価格ですから、5年後も保障されているとは限りません。

2.収入の見直し:65歳まで就業を検討

シミュレーションでは、家賃収入を手取りで年間100万円として見込んでいますが、将来の家賃下落リスクや空室リスクなども考慮する必要があります。そう考えると、先のシミュレーションは、もう少しシビアなものとなる可能性があります。

相談者様は、家業のお店の経営を経理の面でサポートしてきたというキャリアがありますし、55歳という年齢から、まだ現役を引退するには少し早い気もします。

55歳から年金の受給開始年齢となる65歳まで、何らかの形で就業し収入を得ることも、将来の収支を改善する一助になると思います。

例えば、55歳から10年間、年間100万円の収入を得たとすると、1000万円資産が底上げされます。もちろん、相談者様が望まれないのであれば、この選択肢は採用できません。

3.支出の見直し:希望の生活費は確保しつつも、将来は抑える

相談者様は、おひとり様の生活費として月20万円を希望されています。

家計調査(2018年)によると、女性単身世帯の1ヵ月の平均消費支出は約15.7万円だそうです。これば全年齢の平均なので、35歳から59歳の年齢階級を見ると約17.6万円です。今までのご苦労を考慮しても毎月20万円は決して多い金額ではありません。

一方、同調査によると、65歳以上の女性単身世帯の消費支出は約15.1万円となっていますので、75歳位までは毎月20万円の支出を見込みつつ、75歳以降は平均である月15万円に支出を抑える生活をイメージされてみてはいかがでしょうか。

ただし、55歳以降に就業による収入を得たり、その他の対策で収入を増やすことができる場合は支出を減らす必要がないことも考えられます。

4.長寿リスク対策:公的年金の繰り下げ受給

これは、相談者様に限らず一般的なご家庭であれば、すべてに該当するのですが、老後の生活は貯蓄を取り崩すのが一般的です。

そうすると、長生きをすればするほど、貯蓄が底をつく可能性が高まります。長寿リスクに備える方法として、資産運用をして資産を増やす方法と、公的年金の繰り下げ受給が考えられます。

自宅兼店舗売却後、手元に3000万円の資金があるのですから、投資などによる資産運用も選択肢になりますが、相談者様は不動産投資で十分にリスクを採っていらっしゃいますし、投資は好まないということなので選択肢から除外します。

そこで、公的年金の繰り下げ受給を検討しましょう。

老齢年金は、原則として65歳から受け取ることができますが、65歳で請求せずに66歳以降70歳までの間で申し出た時から繰下げて請求できます。繰下げ受給の請求をした時点に応じて、1ヵ月あたり0.7%、最大で42%、年金額が増額されます。

相談者様の場合、65歳時の満額78万円を70歳に繰り下げした場合、約111万円に増額されます。

一般的に70歳から約12年間受給すると、65歳から年金を受給した場合と比較し、貰える年金額が逆転します。70歳から12年なので82歳よりも長生きすることを想定した場合、有利になります。

82歳よりも早く亡くなった場合は「損」ということになりますが、長寿リスクに備えるということであれば、損得勘定を抜きに有力な選択肢となるでしょう。

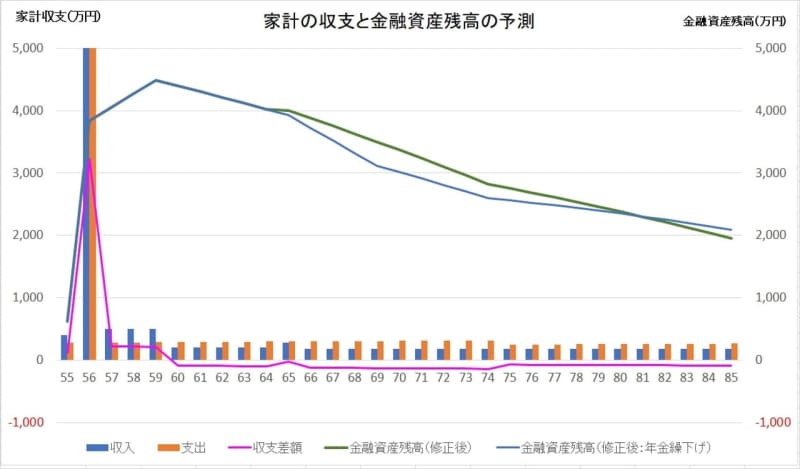

「4つの視点」が老後の家計を大きく変える

最後に、4つの対策を実施した場合の家計の収支と金融資産残高の予測のグラフを見てみましょう。

緑の折れ線は、対策1~3を実施したもので、青の折れ線は、それに加えて老齢基礎年金を繰下げ受給した場合の比較です。

当初の計画と比較して、約2000万円の改善が見られますが、その内訳は資産の有効活用による効果が400万円、収入の見直しが1000万円、支出の見直しが600万円となります。

これに加えて、長寿リスクに備えるのであれば、年金の繰下げ受給があり、長生きすればするほど効果は増加します。

相談ケースで示した解決策は、一例に過ぎません。資産活用、収入、支出、年金の受給方法の選択が、老後の家計収支見直しのポイントとなります。