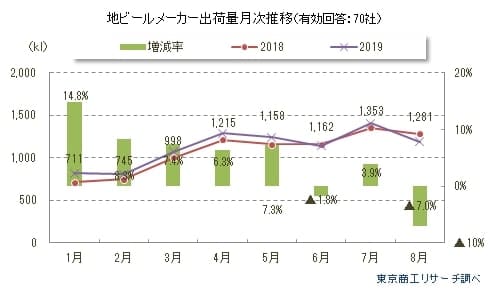

全国主要地ビールメーカー70社の2019年1-8月の総出荷量は8,966.8kℓ(前年同期比4.0%増)だった。2018年同期の出荷量は前年同期比1.0%増と微増だったが、2019年は根強い地ビールブームを背景に出荷量を伸ばした。

ビール大手5社の2018年のビール系飲料課税済み総出荷量は14年連続で減少し、1992年以降で最低となった。2019年も大手上場3社の1-6月期のビール系飲料販売は前年を下回り、7月も長い梅雨寒が影響して販売量は前年比を割った。8、9月は増税前の駆け込み需要等で盛り返したが、反動減も懸念されている。ビール大手各社は消費者の嗜好の多様化や2017年6月施行の酒類安売り規制、ビール系飲料の小売価格の大幅上昇などで厳しい状況が続いている。

ビール大手各社が苦戦する中、地ビールメーカーはイベントでの自社商品の販売を軸に、スーパーやコンビニに加え、ビアパブの新規開拓など地道な営業を展開している。こうした地道な営業が奏功し、全国主要地ビールメーカー70社の総出荷量(2019年1-8月)は前年同期を上回った。だが、全体の出荷量は伸びる一方、前年割れに陥った地ビールメーカーも出ている。ブームの恩恵はあるが、地ビールメーカー各社は生き残りをかけた差別化を求められている。

- ※本調査は、2019年9月1日~25日に全国の主な地ビールメーカー217社を対象にアンケート調査を実施、分析した。出荷量は2019年1-8月の出荷量が判明した70社(有効回答率32.2%)を有効回答とした。その他の項目は、回答が得られた73社(有効回答率33.6%)を有効回答とした。本調査は2010年9月に開始し、今回で10回目。

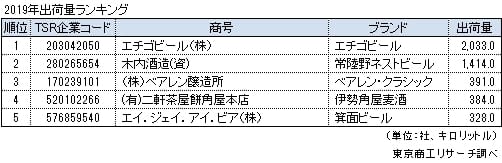

出荷量 8年連続でエチゴビール(新潟県)がトップ

2019年1-8月の出荷量ランキングは、地ビール醸造では全国第一号のエチゴビール(株)(新潟県)が8年連続でトップを守った。出荷量は2,033kℓ(前年同期比3.8%増)と2位以下を大きく引き離した。エチゴビールの阿部誠代表取締役は、「輸出に力を入れる。来年10月から段階的に酒税率が変わり、大手を含め大きな(業界動向の)変化が予想される」と、国内需要の先行きに厳しさを見込んでいる。

2位は「常陸野ネストビール」の木内酒造(資)(茨城県)で、出荷量は1,414kℓ(同0.7%減)。3位は「べアレン・クラッシック」の(株)ベアレン醸造所(岩手県)の391kℓ(同18.1%増)。以下、4位は「伊勢角屋麦酒」の(有)二軒茶屋餅角屋本店(三重県)の384kℓ(同8.4%増)、5位は「箕面ビール」のエイ.ジェイ.アイ.ビア(株)(大阪府)の328kℓ(同6.8%増)が僅差で続く。

2019年1-8月の主要70社の総出荷量 前年同期比4.0%増

出荷量が判明した70社の2019年1-8月の総出荷量は、8,966.8kℓ(前年同期比4.0%増)だった。月別で増加率の最高は1月(前年同月比14.8%増)、次いで2月(同8.3%増)、3月(同7.4%増)の順だった。出荷増加が期待された夏場の8月は、西日本の天候不順、東日本の猛暑の影響を受けて前年同月比7.0%減と伸び悩んだ。

2019年1-8月の総出荷量が100kℓを超えた地ビールメーカーは、前年21社から2社増の23社だった。このうち、17社(構成比73.9%)が前年同期の出荷量を上回った。また、出荷量が累計100kℓ超の23社の2019年1-8月の総出荷量は7,265.9kℓで、前年同期(6,884.3kℓ)より5.5%増加した。

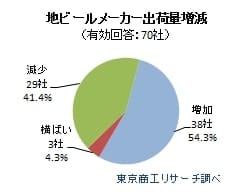

出荷量 増加と減少が拮抗

2019年1月-8月の出荷量が判明した70社のうち、「増加」は38社(構成比54.3%)と6割を割り込んだ。「減少」は29社(同41.4%)で、「横ばい」は3社(同4.3%)だった。2019年も2018年と同様、増加と減少の社数が拮抗した。

増加の理由は、「飲食店、レストラン向けが好調」が13社と最も多く、次いで、「スーパー、コンビニ、酒店向けが好調」が7社だった。「その他」(13社)では、「ふるさと納税返礼品の増加、大型連休による観光客の増加、ネット販売増加」、「輸出が好調」など、積極的に新たな受注獲得を目指す動きがみられた。既存の販売ルートでの売上を守りながら、新規ルート開拓が奏功しているようだ。

一方、減少した29社の減少理由は、昨年発生した「西日本豪雨」の影響などの天候不順のほか、「観光客の減少」、「飲食店、レストラン向けが不調」、「イベントへの参加減少」などだった。

店舗内でクラフトビールを製造し、新鮮さをアピールして売上を伸ばすメーカーも登場するなど、地ビールブームを背景に新規参入も相次ぎ、企業間競争は激しさを増している。

出荷量伸び率ランキング トップは三石耐火煉瓦(株)

出荷量が判明した70社のうち、2019年1-8月累計の出荷量伸び率トップは「Dream or Real Door」の三石耐火煉瓦(株)(岡山県)だった。前年同期比83.3%増加した。地ビールレストランを運営するほか、ビアフェス等のイベント向けの出荷が好調だった。

2位は「ひでじビール」の宮崎ひでじビール(株)(宮崎県)の同38.6%増、3位は「あわぢびーる」のユーアールエー(株)(兵庫県)の同37.6%増と続いた。

ワインや焼酎、日本酒を主力とするメーカーが、従来の商品ルートを生かして地ビール業界に新規参入し、地ビール・クラフトビール市場で健闘している。

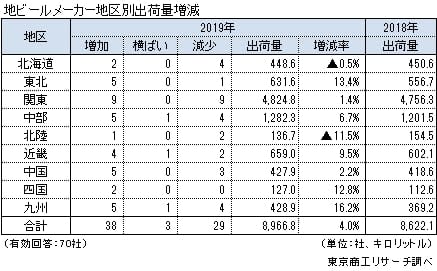

地区別出荷量 最多は関東、増加率トップは九州

70社の実質本社を地区で分けると、出荷量は9地区のうち7地区で増加、2地区で減少だった。出荷量の最多は関東の4,824.8kℓで、次いで中部の1,282.3kℓ、近畿の659.0kℓだった。増加率トップは、九州の16.2%増(59.7kℓ増)。次いで東北の13.4%増(74.9kℓ増)、四国の12.8%増(14.4kℓ増)と続く。

減少率ワーストは、北陸の11.5%減(17.8kℓ減)。次いで、北海道が0.5%減(2.0kℓ減)だった。北陸は、出荷規模の小さいメーカーが多く全体の出荷量も減少。北海道も出荷量を減らしたメーカーが多かった。

地ビール、クラフトビールのブームは全国に広がるが、大消費地に近い関東のメーカーが出荷量を増やした。また、販路基盤が弱く固定客が少なかったり、観光客など変動する顧客に依存した地域では、天候が大きな変動要素になっている。

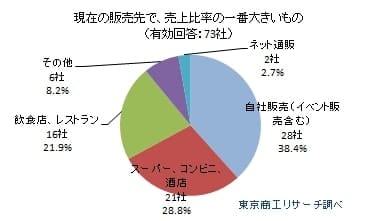

販売先 「自社販売」を軸に「スーパー、コンビニ、酒店」にも拡販

販売先では73社から回答を得た。最多は、「自社販売(イベント販売含む)」の28社(構成比38.4%)。次いで、「スーパー、コンビニ、酒店」の21社(同28.8%)、「飲食店、レストラン」の16社(同21.9%)と続く。直営レストラン・飲食店など自社販売に力を注ぐほか、地元の酒販店、コンビニエンスストアなどへの卸売にも力を入れている。

今後、伸びが見込まれる販売先は、「飲食店、レストラン」が22社(構成比30.1%)。ネット通販は17社(同23.3%)で、2018年の14社から増加した。「自社販売(イベント販売含む)」よりも市場の広がりが見込まれるネット通販に期待する声が高まっている。

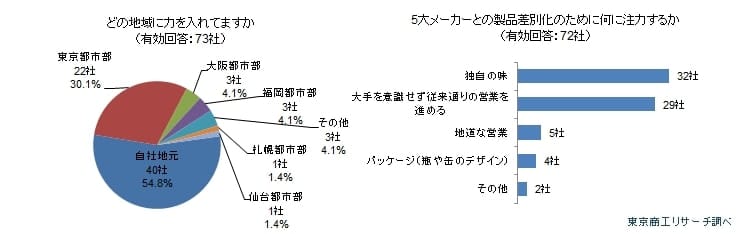

今後の事業展開 地元中心に東京進出も視野、独自の味を追求

今後の事業展開(有効回答73社)では、「自社地元」の販売に力を入れるとする回答が40社(構成比54.8%)と半数を超えた。次いで、出荷量の増加が期待できる「東京都市部」への進出に意欲を燃やすメーカーも22社(同30.1%)あった。

都市部を中心に高まるビアパブ人気にあやかり、東京都市圏で知名度を上げたい地ビールメーカーは多く、自社単独でアンテナショップを出店するメーカーも増えている。だが、地ビールメーカーとして地元にこだわるメーカーも少なくない。

そこに大手5大メーカーが地ビール、クラフトビールの製造販売に乗り出す動きも本格化している。中小の地ビールメーカーは、大手メーカーとの差別化に強気な姿勢を見せ、「独自の味」に注力するが32社(構成比44.4%)、「大手を意識せず従来通りの営業を進める」と泰然自若の回答も29社(同40.2%)あった。地元に密着した地ビールメーカーの強みと意地で、大手に対抗する強気の姿勢を見せている。

「独自の味」「大手を意識せず従来通りの営業を続ける」など全体の84.7%が大手メーカーの市場参入を前向きに受けとめ、地ビールメーカーは独自の路線に意欲をみせている。大手メーカーの参入が市場を拡大することで、共存共栄を図ろうとする中小メーカーは多い。

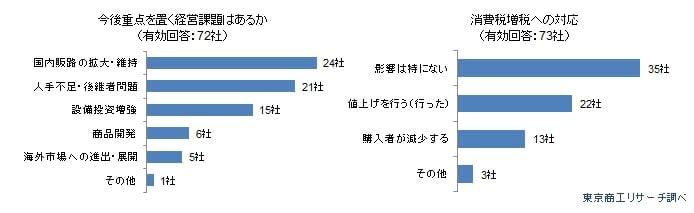

重点を置く経営課題は人手不足・後継者問題

今後、重点を置く経営課題で、最も多かった回答は「国内販路の拡大・維持」の24社(構成比33.3%)だった(2018年は39社)。「人手不足・後継者問題」は21社(同29.1%)で、2018年の12社から増加した。「設備投資増強」を経営課題にあげたのは15社(同20.8%)で、2018年(8社)からほぼ倍増した。地ビール・クラフトビール業界にも人手不足や後継者問題の影響が出始める一方、設備投資増強で生産増に取り組む意向を持つメーカーも出てきた。

消費税増税の対応について聞いたところ、最も多かったのは「影響は特にない」が35社(構成比47.9%)とほぼ半数を占めた。また、「値上げを行う(行った)」が22社(同30.1%)で、「購入者が減少する」は13社(同17.8%)にとどまった。

消費増税の対応については「影響は特にない」[値上げを行う(行った)」が計78%に達し、引き上げ前の回答とはいえ各メーカーの対応は順調に進んでいるようだ。

ただ、2016年12月の税制改正大綱で麦芽比率などで異なるビール類の酒税が2020年10月、2023年10月、2026年10月の3段階で、350mℓ缶あたり最終的に54.25円に一本化される。ビール酒税は現在の77円から減税される一方、第3のビールや発泡酒、ビール系飲料は増税され、地ビール業界にはさらに有利な材料となり追い風になりそうだが、「2020年10月の酒税率変更で大手も含め大きな変化が予測される。自社ブランドの強化を図り足元を固める」との回答もあった。

2017年4月、日本から輸出する食品などの輸出額を1兆円に引き上げる目標達成に向け、政府は「JFOODO」(日本食品海外プロモーションセンター)を立ち上げた。JFOODOは重点的に支援する対象に地ビール(クラフトビール)も選定し、地ビール業界全体に追い風が吹いている。

ラグビーW杯に続き、2020年は東京オリンピック・パラリンピック開催など、国際的なイベントが続く。ただ、ある地ビールメーカーの担当者は「大手ビールメーカーを中心にかなりのビール消費があると思うが、その後の消費増税により非常に厳しい状態になると予想する。ビール・発泡酒だけでなく枠を超えた様々なアルコール製造にも挑戦すべき。昨今、輸出市場でさえ厳しい現状」と厳しい現実も直視している。

今回のアンケートで、「インバウンドへの取り組みは特にないが、大きなイベントが近付く中、食品衛生に関するHACCP(Hazard Analysis and Critical Control Point、ハサップ、製品の安全性を確保する衛生管理の手法)への取り組みが厚労省主体である。これを好機に業界全体の衛生レベル、技術レベルの向上を期待する」との回答もあった。

政府の輸出拡大への後押し、酒税改正にどう向き合い市場を活性化させるのか。同時に、インバウンド需要をどう取り込むのか。インバウンドに依存しない販路の確保も経営安定の面からは欠かせない。地ビールメーカーの経営戦略の立案と実行力が問われている。