読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫の転勤が多く住宅購入と教育資金に悩む31歳のパート主婦。子ども2人の教育資金の準備方法から定年後の住宅購入についての考え方まで、FPの宮里惠子氏がお答えします。

現在は社宅に入居中です。夫は転勤があり、2~3年周期が基本ですが、それ以上のこともあります。海外転勤もあり得ます。長子が小学生のうちは夫の赴任先についていきますが、中学生になったら夫には単身赴任してもらい、夫の定年まで私の地元で子育てをしたいと考えています。

定年後は、夫の地元で夫婦二人の家を購入したいと考えています。転勤があるので明確なライフプランが立てられず、特に住宅にかかる費用をどう想定すればいいのかわかりません。私はひとりっ子で、実家は持ち家のため、将来的には実家を相続することも考えられますが、できればどちらの親とも同居は避けたいです。

子どもは二人とも中学まで公立、私立高校、私立理系大学で自宅外通学を想定しています。また大学の費用については色々なところで目にしますが、大学院にかかる費用はどれくらいを見積もっておけばいいのでしょうか。理系の場合、大学院に進学する率が高いと思うのですが、ライフプランを作成する際はそこまで想定しなくてもいいものなのでしょうか?

私自身は、できれば正社員で働きたいという希望がありますが、子どもが中学に入学する頃には40歳。職歴は公務員だけですが、年齢制限や勤務年数の関係で公務員試験はもう受けられません。40歳で特に資格やスキルもなく、正社員を目指すのは無謀でしょうか。その場合はパートでもできる限り稼ぎたいと思っています。

<相談者プロフィール>

・女性、31歳、既婚(夫:32歳、会社員)

・子ども2人:4歳、2歳

・職業:パート

・居住形態:社宅

・毎月の世帯の手取り金額:40万円(児童手当含まず)

(夫:34万円、妻:6万円)

・年間の手取りボーナス額:90万円

・毎月の世帯の支出目安:30万円

【支出の内訳】

・住居費:2.8万円

・食費:4.8万円

・水道光熱費:2.5万円

・教育費:2.3万円

・保険料:0.4万円

・通信費:1.4万円

・車両費:2.5万円

・お小遣い:3万円

(夫:2万円、妻:1万円)

・日用品:3万円

・レジャー費:3万円

・被服費:0.9万円

・医療費:0.7万円

・その他:2.7万円

【資産状況】

・毎月の貯蓄額:10万円(財形、持株、普通預金)+児童手当

・現在の貯蓄総額:1,400万円

・現在の投資総額:400万円(国債200万円、持株140万円、投資信託60万円)

・現在の負債総額:なし

宮里:家計を拝見いたしました。現在のご年齢で、すでに1,400万円の貯蓄をされているとのこと、支出の内訳で特に気になる点もなく、しっかり家計管理をされているご様子にとても感心しました。

人生の三大資金といわれる「住宅資金、教育資金、老後資金」。今回のご相談はまさにそのうちの住宅資金と教育資金が心配とのことですね。順番にご一緒に考えていきましょう。そして、最後に老後資金についても触れることにします。

教育費のピークに合わせて「貯めドキ」を知る

住宅資金の前にまず、お子さんの教育資金の準備の考え方をお伝えします。

毎月の保険料から推察すると、お子さんのためのいわゆる学資保険(こども保険)には加入されていないようです。今もお子さんの児童手当は貯蓄されているご様子なので今後も継続しましょう。

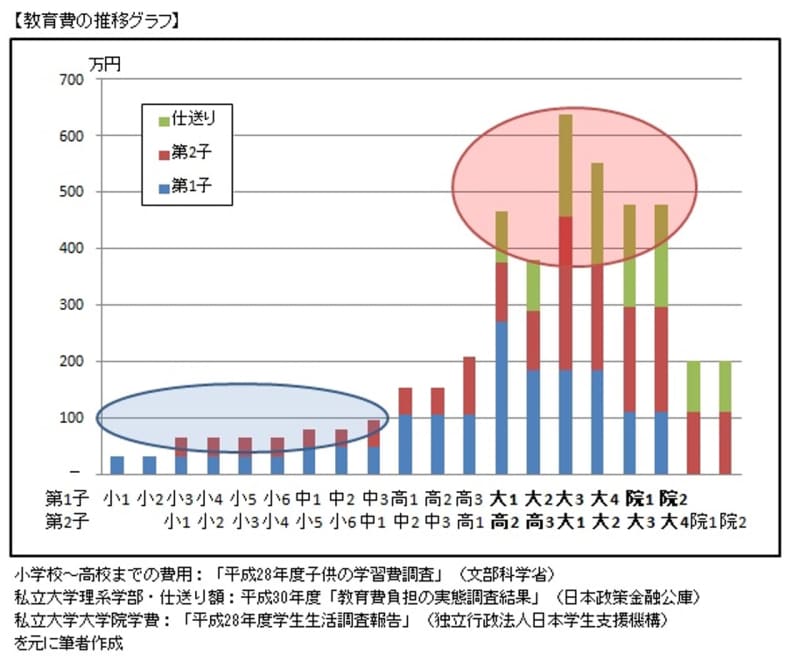

平成30年度「教育費負担の実態調査結果」(日本政策金融公庫)では私立理系大学の在学費用は年間185.3万円、入学時には別途85.5万円がかかっています。自宅外通学者の場合の保護者からの仕送りは平均で月額7.5万円です。

「令和元年度学校基本調査」(文部科学省)によると、大学院等進学率は理学部40.8%、工学部36.4%で、人文科学部5.2%と比べると断然高い数値となっています。今後も理系の大学院進学率が大きく下がるとは考えにくいと思いますので、大学院進学の費用も見積もっておきましょう。参考までに「平成28年度学生生活調査報告」(独立行政法人日本学生支援機構)によると、大学院(修士課程)の学費は年間111万円です。

お子さんがまだ年少なので、現時点での統計を元に教育費を具体的な数値で見積もることにはあまり意味がないと思われます。ちょうど幼児教育・保育の無償化政策が実施されましたので、上のお子さんの小学校入学からの教育費の推移をご相談者の現在の希望進路に沿ってグラフを作成しました。

グラフからも読み取れるように、年齢差が小さい兄弟姉妹の場合、教育費が重なる期間は短いですが、出費が急激にアップします(赤い〇部分)。また今から上のお子さんが中学校卒業までの約11年間が貯めドキだとわかると思います(青い〇部分)。

お子さんの教育費がかかるピークと貯めドキを知っていただけたでしょうか。

今後も現在の毎月の貯蓄額10万円を維持し、その中で2人の将来の教育資金を、できればお子さんそれぞれの分を区別して貯蓄しましょう。

児童手当を含めて、子どもそれぞれ毎月3万円を11年間貯蓄すれば396万円ずつ貯蓄できます。ボーナスの一部を教育資金の貯蓄に回す、将来ご相談者が再就職して収入アップするなどで、さらに貯蓄の上乗せができるでしょう。

今回の試算は、お子さん2人ともに私立高校、私立大学・大学院に進学した場合のものです。もし、お子さんのどちらかでも公立高校や国公立大学に進学すれば、その分余裕ができます。逆に浪人したり塾費用がもっとかかったりする可能性もあります。将来、給付型の奨学金制度等、国の制度が充実することも考えられます。お子さんの成長に沿って、柔軟に準備してください。

もし、ご主人の死亡保険に加入していないのであれば、ご主人に万一のことがあった際にお子さんの教育資金に充当するための掛け捨ての死亡保険に加入することもおすすめします。

住宅資金は長期計画で“現金”で準備する

現在は社宅にお住まいなので、住宅費が月々2万8000円と大変恵まれた環境にいらっしゃいます。上のお子さんが小学校を卒業するまでの今後8年間、この状況を保てても、その後はご主人が単身赴任になった場合に赴任先と家族の住居費が二重にかかる可能性があります。家族がお互いの住居を行き来する交通費がかかることも考えられます。

まず、ご主人の勤務先では、社宅に居住可能な年齢制限等の条件があるのかどうかや、単身赴任した場合の住宅費補助制度について、今のうちに確認しておく必要がありそうです。

定年後に、夫婦2人の家の購入を考えていらっしゃいます。定年後には住宅ローンを組めない(組まない)と考えましょう。

住宅資金を考える大切なポイントは以下の2つです。

1.定年までに住宅購入費を現金で準備する

2.退職金を住宅購入費に充当しない

ご主人の地元の地価相場から購入希望価格を想定して、貯蓄目標を立てましょう。

お子さんの教育資金と同様に今後11年間が貯めドキですが、教育資金と異なり、住宅購入予定時期までには余裕があります。特にお子さんの教育費がかかって大変な6年間は住宅資金の貯蓄は無理と割り切っても構いません。上のお子さんが大学院を卒業してから住宅資金の貯蓄を再開しましょう。

教育資金が終わったら老後資金の準備を始める

三大資金の最後の一つ、老後資金についても少しお話ししましょう。

ここまで教育資金と住宅資金を同時に貯蓄するのは大変と感じられたかもしれません。幸い、お子さんが大学院に進学したとしても教育費の負担が終わるころ、ご主人はまだ54歳。そのころには定年が65歳になっていると考えると11年間も残っています。健康であれば定年後ももう少し働けるでしょう。

老後資金にいくら必要かは、家族の健康度等にも関係するので今から予測はできません。今言えることは、教育資金や住宅購入資金の準備を終えてから老後資金を考え、退職金があるのであれば、まるごと老後資金に充てましょうということです。

ご相談者は正社員で働きたいと希望されているとのこと。これまでみてきた教育資金、住宅資金の準備には何より家計の収入アップが効果的です。正社員で働けば、ご自身の厚生年金額の上乗せにつながり、老後資金の準備にもなります。現在資格がないとのことですが、自分の興味のある分野に資格があれば、資格取得のために今から少しずつでも準備を始めてはいかがでしょうか。

いつ、どのような資金が、どの程度必要かを知っておくだけでも、今後の計画を立てやすくなるものです。これまでのご自身の家計管理の力を信じて自信を持ってこれからもがんばってください。