10月23日の日本電産を皮切りに、2019年7~9月期の決算発表が本格化しています。

米中貿易摩擦の影響が表面化し、頼みの米国景気にも陰りが見える中、業績の先行き警戒感や株価への悪影響を指摘する声も少なくありません。執筆時点ではまだ数社の発表にとどまりますが、直前の観測報道からは今年度業績予想の下方修正が相次ぐなど、厳しいイベントになるとの見方が濃厚です。

一方で、今年前半には世界の中で出遅れ感が際立っていた日本株でしたが、先週は日経平均株価が連日で年初来高値を更新するなど、ここにきてむしろ地合い改善の気配を強めています。

3月期決算企業にとっての中間決算が次々と発表されていく中で、日本株はどのような展開をたどりそうなのか。先行きについて考えてみたいと思います。

アナリスト予想と株価の意外な関係

今月前半までに出そろった2月本決算企業の中間決算では、東証1部上場の115社中、上方修正10社に対し、下方修正は16社に及びました。範囲を広げて東証1部全体でも、直近2ヵ月の会社予想の変化を見てみると、上方修正29社に対し、下方修正61社(比較可能な2006社対象)と不振は鮮明です。

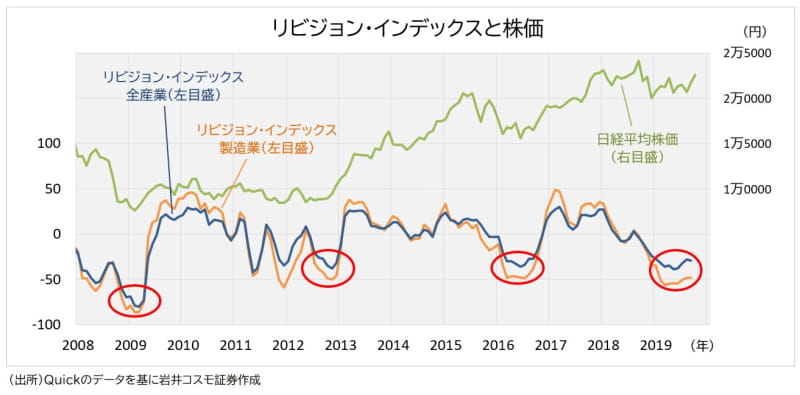

株価にとってより影響度が強いとされる、市場見通しの変化を示すリビジョン・インデックス(Quickコンセンサス:アナリスト予想の修正度合いを指数化)も、10年来の底ばい状態からいまだに抜け出せていません。

ここで注目したいのは、株価との関係です。上図に示す通り、足元のような不振が際立つ中でこそ、業績回復に先駆けて日経平均が底入れ反発する傾向が強いことがわかります。「下方修正の最終局面」特有の現象と言えますし、足元の日本株動向からもその兆候が感じられます。

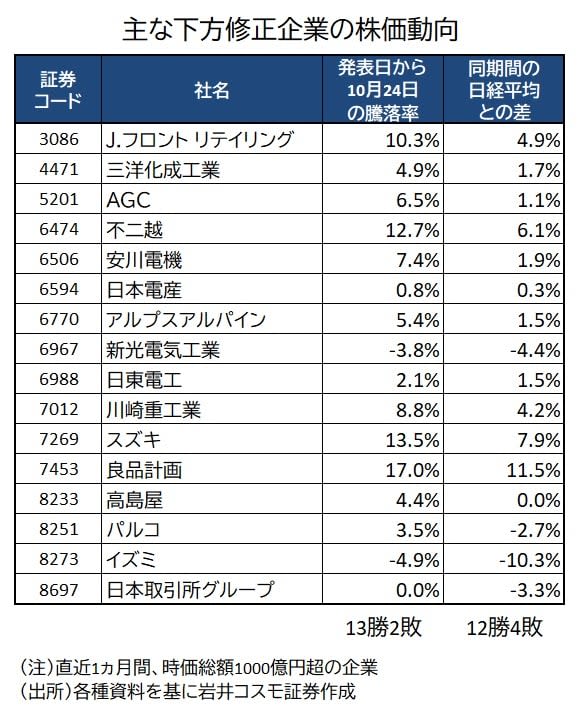

直近で経常利益予想を下方修正した主要16社の株価パフォーマンスからも、個別企業で悪材料出尽しの反応を示すケースが優勢なことが明確。局面が変化していることをうかがわせます。

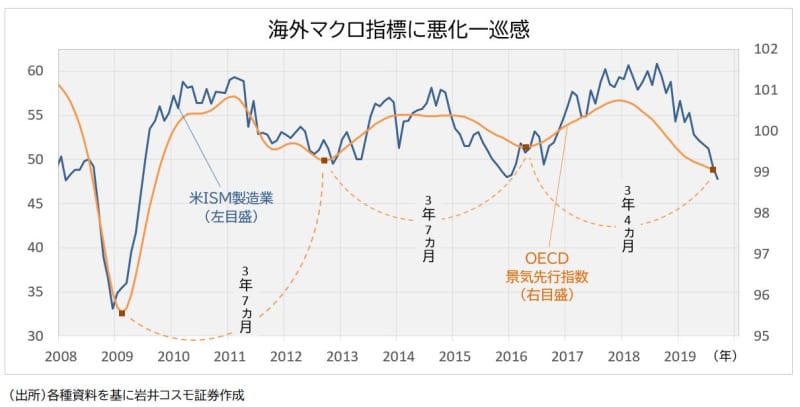

海外マクロ指標も底打ちを示唆?

今月発表された世界の主要経済指標は一段の悪化を示すものが目に付き、株式市場に悪影響を及ぼす場面も少なくありませんでした。

月初に発表された米サプライマネジメント協会(ISM)の9月製造業景況感指数は、2ヵ月連続して好不況の分かれ目である50割れを記録。リーマン・ショック直後以来、10年ぶりの低水準に落ち込みました。

日本株との連動性が高いとされる経済開発協力機構(OECD)の8月景気先行指数も、同様の悪化を示しました。

ただし、いずれも前回ボトムから約3年半を経過しており、水準的な到達感も含めて、景気サイクル的に一巡感を醸し出しているといえそうです。主要国の金融政策が緩和スタンスを強めているうえ、財政出動の期待も各国で広がりつつあり、今後の回復可能性は高まってきていると思われます。

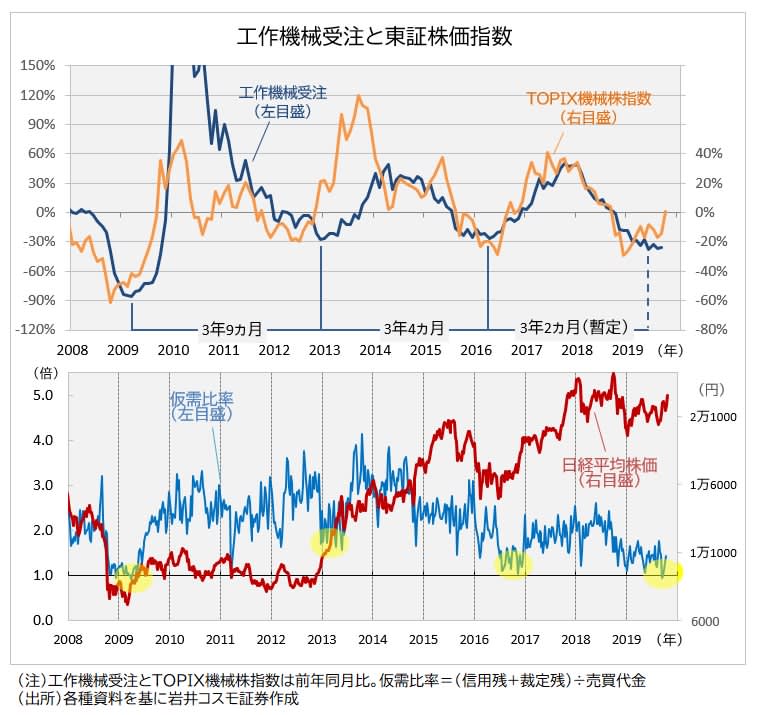

国内指標にも3年サイクルを当てはめると…

国内指標においても、景気の先行指標と位置づけられる工作機械受注が9月、2ヵ月連続の1,000億円割れ、前年同月比35%減と低迷状態の継続を示しましたが、前回ボトムから約3年半を経過。関連株価(東証機械株指数)が過去パターンと同様に、先行的な底値脱出の動きを鮮明化させています。

株式市場内部の需給状況を示す仮需動向が、転換点を迎えている点も注目です。仮需(信用買残金額+裁定買残金額)の1日平均売買代金(東証1部)に対する比率が過去のボトム水準である1倍を一時割り込んで反転。需給悪の一巡をうかがわせる状況です。

マクロ指標と同じく、3年強のサイクルボトム確認となった可能性が高く、需給面からも今後の株式市場を支えることが期待されます。今回の決算発表で下期(10~3月期)回復の見方が広がれば、季節パターンも重なって年末高への期待は一段と高まりそうです。

<文:投資調査部 林卓郎>