主要百貨店77社の2018年度(2018年4月-2019年3月)の売上高合計は5兆8,608億円(前期比2.0%減)で、前期より1,235億円減少した。前期(2017年度)の売上高5兆9,843億円(同0.04%減)に引き続き、減収となった。消費低迷に加え、大手百貨店の店舗閉鎖などによる減収が影響した。

一方、純利益の合計は前期の174億円から678億円と約4倍に急増。ただ、一部の好調企業が全体を牽引したほか、前期に特別損失などで大幅赤字を計上した企業が黒字転換したことなどが要因で、赤字企業数はむしろ増加した。

大手百貨店などの流通グループと大手電鉄系を除いた「地場独立系」百貨店35社は、売上高合計が8,685億円(前期比1.5%減)に対し、損益合計は74億円の赤字(前期は23億円の黒字)に転落。このうち、赤字が半数の17社(構成比48.5%)を数え、採算悪化が顕著になった。

百貨店の撤退・閉店はこれまでも断続的に続いてきたが、2019年に入り地方や首都圏近郊店などを中心に加速している。最近も10月に大手百貨店のそごう・西武が5店舗、髙島屋が1店舗の閉鎖を発表し、大きな話題になった。相次ぐ店舗閉鎖でさらに市場縮小が予想され、百貨店ビジネスの存在そのものが問われている。

- ※対象は、日本百貨店協会の会員百貨店経営会社のうち、持株会社などを除いた主要77社。

- ※業績はすべて単体決算。最新期を2018年4月-2019年3月期とし、前期(2017年4月-2018年3月期)、前々期(2016年4月-2017年3月期)の3カ年分の決算を比較した。

- ※大手百貨店など流通グループ、大手私鉄(16社)グループの持株構成比が過半数を占める企業を除いた35社を「地場独立系」百貨店と定義した。

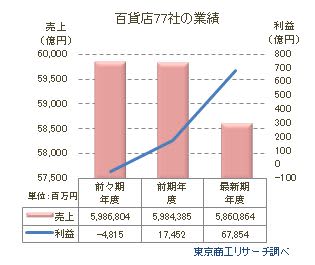

全体業績 売上高は1,235億円減少

百貨店経営会社77社の最新期決算(2018年4-2019年3月期)の売上高合計は、5兆8,608億6,400万円(前期比2.0%減、1,235億2,100万円減)、純利益の合計は678億5,400万円(同288.8%増)で、減収増益となった。

直近3期を比較すると、売上高は前2期と比べ最新期の落ち込みが顕著だった。利益面は黒字転換した前期から約4倍増に伸長した。ただし、前期に約300億円の最終赤字を計上したそごう・西武が黒字転換(3億3,600万円)したことなどが要因。売上高純利益率は1.1%と低水準で、引き続き収益性の低さが課題といえる。

減収企業が7割

最新期の決算で、増収企業は25社(構成比32.4%)に対し、減収は52社(同67.5%)で、減収企業が約7割に達した。

減収企業のうち、前期比▲5%~0%未満が38社(同49.3%)と全体の半数を占めた。

次いで、▲10%~▲5%未満が9社(同11.6%)、▲10%以上の減収率も5社(同6.4%)あった。

赤字・減益企業の増加が顕著

損益が判明した76社(マロニエゲートを除く)のうち、最新期は黒字が48社(構成比63.1%)、赤字が28社(同36.8%)だった。黒字企業は前期の55社(同72.3%)から7社減少、赤字企業は21社(同27.6%)から7社増加した。

増減益別は、増益が34社(構成比44.7%)、減益が40社(同52.6%)、横ばいが2社(同2.6%)だった。増益企業は前期の45社(同59.2%)から11社減少、増益企業率は14.5ポイント減少し、減益企業の増加が顕著だった。

最新期の損益の合計値は、前期比約4倍増と大幅に伸長したが、社数別では黒字企業や増益企業は減少し、赤字や減益企業が増えた。一部の好調企業が全体を牽引した格好だが、採算悪化に沈む企業が増えていることを示している。

対前期比で、「増収増益」企業は17社(構成比22.3%)に対し、「減収減益」企業は33社(同43.4%)と約2倍に達した。「減収減益」企業は前期の22社(構成比28.9%)から11社増えた。

売上高トップは髙島屋 1,000億円超えは11社

売上高トップ10のうち、増収は5社、減収も5社と拮抗した。トップは、近畿圏や首都圏を中心に全国展開する髙島屋の7,291億円で、2年連続トップとなった。

2位は大丸松坂屋百貨店(6,804億円)で、前期4位から上昇。3位は前期と同じく三越伊勢丹(6,342億円)。一方、セブン&アイ・ホールディングス傘下のそごう・西武は一部事業の譲渡や閉店で、前期比10.3%減の6,152億円と、前期2位から4位に後退した。売上高上位は持株会社のもと経営統合で全国展開する大手百貨店グループ、東京、大阪の電鉄系の百貨店が並び、トップ10は前期と同じ顔ぶれだった。

トップ10に加え、11位の岩田屋三越(売上高1,186億円)までの11社が、売上高1,000億円を超えた。

「地場独立系」百貨店 半数が赤字

主要百貨店77社のうち、大手百貨店などの流通グループ、大手私鉄を親会社に持つ企業を除いた「地場独立系」百貨店の35社を抽出した。

35社の最新期の売上高合計は、8,685億3,600万円(前期比1.5%減、134億3,800万円減)で、前期から2期連続で減少した。企業数では、増収が11社(構成比31.4%)に対し、約7割の24社(同68.5%)が減収だった。

損益合計は▲74億9,300万円(前期23億1,200万円の黒字)と、赤字に転落した。企業数別でも黒字が18社(構成比51.4%)、赤字が17社(同48.5%)と拮抗し、赤字企業は前期(12社)から5社増えた。

「地場独立系」百貨店の最新期は赤字決算が約半数に達し、損益悪化が目立った。

地域密着で「老舗」百貨店の信用は高いものがある。だが、狭い市場を主戦場にせざるを得ないだけに、地場百貨店が業績改善を図る方策は限られており、依然として厳しい経営環境が続いている。

「地場独立系」売上高トップは東京・松屋

「地場独立系」百貨店の売上高トップは、東京・銀座と浅草の2店舗体制で独立路線を続ける老舗の松屋(838億円)。前期は2位だったが、都心という地の利を活かし、前期比4.3%増と売上を伸ばし、前期トップだった中国地区が地盤の天満屋(812億円)を上回った。以下、3位は北九州市を拠点とする井筒屋(578億円)、4位は鶴屋百貨店(561億円、熊本市)、5位福屋(496億円、広島市)と西日本の地場百貨店が続いた。

売上高トップ10のうち、松屋、藤崎、大和の3社を除く7社が減収で、地場百貨店の上位企業も売上の伸び悩みが際立っている。

地方中心に閉店相次ぐ そごう・西武や髙島屋など大手も「選択と集中」を加速

2019年は9月末までに地方百貨店等を中心に10店舗が閉店した。来客数の低迷に歯止めがかからない「地場独立系」百貨店で、閉店を余儀なくされるケースが目立った。

一方、9月に伊勢丹相模原店、伊勢丹府中店を閉店した三越伊勢丹などの大手も、郊外店舗や地方中核都市の不振店舗の閉鎖を急ぎ、インバウンド需要などが見込まれる都心部の旗艦店舗に経営資源を集中させる戦略が続く。また、三越伊勢丹グループは2020年3月、新潟三越伊勢丹が運営する新潟三越を閉店することも明らかにしている。

こうしたなか10月、セブン&アイ・ホールディングス傘下のそごう・西武が構造改革を発表し、2020年以降で5店舗の閉鎖と自然減も含めた1,300名を人員削減するとした。また髙島屋も10月、横浜商圏の事業効率化として横浜店を増床改装する一方、2020年8月に港南台店を閉鎖することを発表した。大手グループでも百貨店事業に対する危機感が透けて見え、構造改革を進めることで確実に収益が見込める店舗への「選択と集中」を加速させている。

郊外型ショッピングモールやインターネット通販の台頭など、消費構造が大きく変化するなか、百貨店の存在感が薄れている。いわゆる「百貨店ブランド」を抱える中価格帯の国内婦人アパレルの不振も、かつての百貨店が備え持ったブランド力の低下の表れともいえる。

こうした状況を反映し、長期的な成長戦略が見出せない「地場独立系」や大手グループ系列は、相次いで店舗閉鎖に取り組んでいる。長期にわたり市場縮小が続いてきた百貨店は大きな岐路に差し掛かり、なかでも地方百貨店を中心にビジネスモデルの限界を示唆している可能性も否めない。

今後、さらなる再編や廃業、経営破綻も含めた動向に大きな注目が集まっている。