10月31日の日経平均株価は前日比83円高の2万2,927円で大引けを迎えました。月初の2万2,000円を割り込む状況から持ち直し、2万3,000円台をうかがう勢いです。

その前日にあたる10月30日、FRB(米連邦準備制度理事会)は今年に入って3回目となる利下げを実施しました。ジェローム・パウエル議長は会見で「今後の政策は状況次第」との姿勢を示しましたが、場合によってはさらなる利下げに踏み切る可能性も否定しませんでした。

日本銀行も10月31日の金融政策決定会合でフォワードガイダンスを強化しています。経済指標や企業業績は世界的に冴えない展開が続いていますが、こうした中央銀行の姿勢が投資家心理を支える構図となっています。

株式市場は今後も堅調を維持することができるのでしょうか。目下のところ、投資家心理に対してプラスとなる要因が2つ挙げられます。

拡大に転じたFRBのバランスシート

プラス要因の1つ目は、FRBによるバランスシート拡大です。FRBはレポ市場(短期金融市場)の金利上昇に対応するため、短期国債を月600億ドル買い入れると10月11日に発表しました(10月14日配信記事「対岸の火事では済まされない、米『レポ市場』で起きている異変」参照)。

「短期国債の購入は技術的な調整で、量的緩和ではない」とFRBは否定していますが、月600億ドルという規模は、これまでの量的緩和(2010年からの量的緩和第2弾が同750億ドル、2012年からの量的緩和第3弾が同850億ドル)と遜色ない金額です。

FRBのバランスシートが拡大することで擬似的な「量的緩和第4弾(QE4)」が意識され、株式市場に心理的な好影響を及ぼす可能性があります。

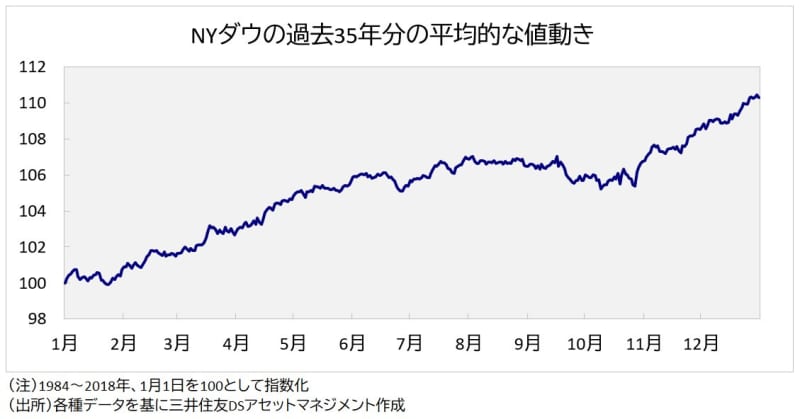

過去35年で32勝・3敗

プラス要因の2つ目は、株式市場の季節性です。1年を「5月から10月までの半年」と「11月から4月までの半年」に分けて米国NYダウ平均株価の過去35年間の動きを見ると、11月から4月までは32回上昇・3回下落で、下落時も含めた同期間の平均上昇率は8.4%という驚異的な成績を誇ります。

下落したのは、ITバブル崩壊の2000年、金融危機やリーマンショックが起こった2007年・2008年のみで、年末にかけて暴落した昨年から今年にかけても、今年の4月までには高値を抜いて上昇しています。

逆に、5月から10月までは、過去35年間で23回上昇・12回下落と、一気に勝率が悪くなります。また、同期間の平均上昇率を見ると、わずか1.7%にとどまります。つまり、米国ではこれまでの株式の上昇のほとんどが11月から4月までに集中する一方、5月から10月まではほとんど株が上がらない時期となっています。

相場格言として「5月に売れ(セル・イン・メイ)」があります。この格言の真髄は5月に下がるというよりも(今年のように5月に下がることもありますが)、5月以降しばらく株が上がらなくなる点です。

過去の値動きは決して将来の値動きを保証するものでないことを肝に銘じておく必要はありますが、こういった過去の傾向が投資家心理に良い影響を与える可能性も考えられます。

波乱要素は中国の農作物購入

ただし、今年に関しては、米中の貿易協議が妥結するかどうかが非常に重要になります。

米国は10月15日から実施する予定だった中国からの輸入品への関税引き上げを延期する条件として、「中国がそれまでの170億ドルの約3倍に当たる500億ドルの米国産農作物を購入する」としていますが、中国側はこれに一切言及していません。

中国の農作物全体の輸入量が1,500億ドル程度であることを考えると、170億ドルの米国産農作物輸入を500億ドルにまで引き上げるのは困難かもしれません。

当面はこうした両国の主張の違いは障害とならないかもしれませんが、中長期的には今年5月と同様に、ドナルド・トランプ大統領が「中国の農作物購入が十分でない」として、どこかの時点で関税を引き上げる可能性があります。

これまでの世界の株式市場は、米中貿易交渉に振り回される展開となっています。米中貿易交渉が難航し、関税引き上げが再度実施されるようであれば、経済指標や企業業績のさらなる下押し要因となり、FRBのバランスシート拡大や季節性といったプラス要因を大きく上回る実体経済への悪影響が出てくるリスクには注意が必要です。

<文:ファンドマネージャー 山崎慧>