読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、漫画家志望の夫を持つ34歳のパート主婦。夫はバイトで家計を支えますが、今の状況で子どもを生んでも大丈夫なのでしょうか。FPの鈴木さや子氏がお答えします。

夫婦ともにアルバイトですが、夫は漫画家志望でゆくゆくは自営業になる予定です。この先、子どもが欲しいと考えていますが、このままの家計で大丈夫でしょうか。出産や育児にいったい、どれくらいお金が必要になるのでしょうか。アドバイスよろしくお願いします。

〈相談者プロフィール〉

・女性、34歳、既婚(夫:32歳、アルバイト)、子供なし

・職業:パート

・居住形態:賃貸

・毎月の世帯の手取り金額:32万円

(夫:17万円、妻:15万円)

・年間の手取りボーナス額:なし

・毎月の世帯の支出目安:27万円

【支出内訳の目安】

・住居費:7万円

・食費:6万円

・水道光熱費:1.2万円

・教育費:なし

・保険料:0.6万円

・通信費:1万円

・車両費:なし

・お小遣い:8万円

・その他:3万円

【資産状況】

・毎月の貯蓄額:5万円

・現在の貯蓄総額:120万円

・現在の投資総額:なし

・現在の負債総額:なし

鈴木:こんにちは。ファイナンシャルプランナーの鈴木さや子です。旦那様には漫画家になりたいという夢があるのですね。

お子様が生まれて、パパになった旦那様が漫画家として出発!という未来をイメージして、少し現実的に、これから出産や育児にかかるお金と、家計の見直し方法を考えてみましょう。

出産や育児で必要になるお金は総額いくら?

妊娠してから出産までにかかるお金は、かけようと思えばいくらでも高くできる一方、工夫次第でかかるお金を最小限に抑えることも可能です。どんな費用があるのか知り、できるだけ抑えて乗り越えましょう。

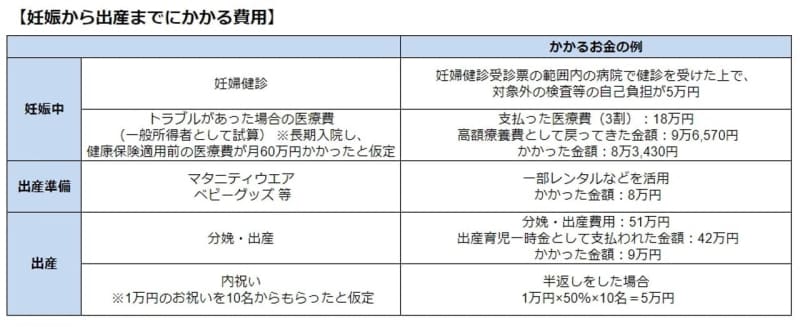

まず、妊娠から出産までにかかるお金の一例をご紹介します。

妊娠中に毎月通う健診費用は、健康保険の対象(3割負担)にはなりません。

ただし自治体の窓口で、母子手帳と一緒に14回分の妊婦健診受診票をもらえますので、実際にかかる費用は、受診票の上限額を超えた健診代と受診票の対象外の検査費用です。健診代が上限額を超えるかどうかは病院によりますので、費用を抑えたい場合は、健診代も調べて病院選びをしましょう。

また、妊娠中にトラブルはつきものです。多額の出費が生じる長期入院になることもあるでしょう。健康保険の高額療養費制度の限度額以上かかった場合は、手続きをして必ず払い戻ししましょう。なお入院がわかっている場合は、事前に「限度額適用認定証」を入手、提示することで、窓口での支払いを限度額までに抑えられます。

マタニティウエアは妊娠前のゆったりした服でも代用可能なので、特別なものを買わなければ費用は抑えられます。しかし、生まれてくる赤ちゃんのグッズはどうしてもお金がかかります。できるだけお下がりやレンタル、中古品などを活用すると良いですね。

出産すると加入している健康保険から一律42万円(子ども1人につき)の出産育児一時金がもらえます。分娩費用が42万円以内であれば自己負担はありませんが、産院によってかかる費用は異なります。

またお祝いをいただけば、内祝いをお返しするというしきたりもあります。このあたりは人によるかと思いますが、かかるお金として知っておきましょう。

上記の例では総額35万円の出産費用がかかりましたが、トラブルが生じなかったり、健診費用や分娩費用を抑えられたり、出産準備品も安く調達できれば、もっと少ない費用で済むでしょう。とはいえ里帰りを希望すれば交通費もかかりますし、もっとお金がかかるトラブルが起こる可能性もあるため、できるだけ貯金しておくことをおすすめします。

子どもを授かる前に、アルバイト先の制度を確認する

妊娠してしばらくすると、働き続けることも難しくなるでしょう。しかし妊娠中と産後しばらくの間、収入がなくなってしまうと家計は火の車に。まずは、お勤めのアルバイト先で産前産後休暇や育児休業の制度を利用できるか調べましょう。

利用でき、いくつかの要件を満たしていれば、健康保険からは出産手当金、そして雇用保険からは育児休業給付を、原則子どもが1歳になるまでもらうことが可能です。

年齢的なことを考えると妊娠することが第一優先でしょう。ですので、もし産休や育休が利用できない場合でも、「利用できる会社に転職して1年勤めてからにしよう」など考えないで。とはいえ実際には妊娠の時期はわからないので、利用できる会社や正社員登用が可能な会社に計画的に転職しておくというのも一手です。

一人あたり1000万円以上はかかる育児&教育費や、旦那様が自営業になった場合の収入予想も含めて、ご夫婦で今後どのように働いて家計を安定させられるかを話し合うと良いですね。その際、ご相談者様自身の希望もしっかり旦那様にも伝えましょう。

お金との付き合い方を見直して貯金力を高める

出産や働き方の変化など、先が読めないライフイベントも多いため、今すぐご相談者様と旦那様ができることは「貯金力アップ」をして、訪れる環境に備えることです。

たとえばご相談者様が妊娠して会社をやめざるを得なくなった場合、出産するにあたって大きな費用がかかった場合、旦那様が自営業になって今より手取り収入が減った場合、貯金力さえあれば乗り越えられます。

貯金力アップのためには、「収入を増やす」ことと「支出を減らす」ことの両方が必要です。

【収入を増やす】

給料をあげて収入を増やすのは簡単ではないですが、スキマ時間を使って月1万円でも収入を増やすことは可能です。

たとえば、クラウドソーシングサイトを利用して、アンケート作成やデータ入力、記事作成をするもよし、スキルを売ってお金を稼ぐこともできる時代です。漫画家志望の旦那様なら、イラストカットを売って今からファンを作るというのも面白いかもしれません。

また、ポイントサイトを利用して、貯めたポイントを現金化するのも良いですし、メルカリやオークションサイトを利用して、使わなくなった衣服や食器などを売ることもできるでしょう。

夫婦力を合わせて、まずは月1万円収入アップを目指しましょう!

【支出を減らす】

まず見直したいのは毎月口座から引き落とされる「固定費」と呼ばれる住居費、水道光熱費、通信費です。

ご相談者様の場合、このうち減らせる余地がありそうなのは通信費です。仕事に使うなど、通信量を減らすことが難しい場合以外は、通信量や会社を見直して、二人合わせて7000円くらいまで落とせると良いですね。

次にご夫婦それぞれの「お小遣い」と「その他」を何にどう使っているか考えてみてください。両方を合わせると実に家計収入の3割を占める11万円になっています。家で使う日用品や夫婦での外食などもお小遣いから出していませんか?家計でまかなう分と、自分が使うお小遣いは明確に分けると、管理しやすくなりますよ。できれば合わせて8万円くらいにできると良いですね。

収入を月1万円アップ、支出を月3.3万円減らせると、年間貯金額は51.6万円多くできます。毎月の収支にこれだけ余裕ができれば、一時的に家計収入が減ることがあっても、赤字は大きく減らせます。お子様が生まれたあとは、将来のための教育費の貯金もできますね。

ご夫婦で力を合わせて、貯金力アップを目指してくださいね!