今週、日経平均株価は昨年10月以来となる2万3,000円の大台を回復しました。その背景として、いちばんわかりやすい説明は、長く相場の重石となってきた米国と中国の対立に、緩和の兆しが出てきたことでしょう。

トランプ政権が対中制裁関税の一部を撤回することを検討していると英紙フィナンシャル・タイムズ(FT)電子版が報じました。ウィルバー・ロス米商務長官が先週末、中国の通信大手の華為技術(ファーウェイ)への事実上の禁輸措置の一部解禁が近いと示唆した、とも伝わりました。

また、米中が10月に暫定合意した貿易協議の調印場所については「トランプ米大統領が米アイオワ州を考えていると述べた」との米紙の報道もありました。報道ベースなので、どこまで信憑性があるかはわかりませんが、市場はこれらのニュースをポジティブに受け止め、リスクオンの地合いに傾いたようです。

ただ、米中対立の緊張緩和以外にも株高の要因があると考えます。それはやはりファンダメンタルズです。

企業業績の進捗率はまずまず

株式市場にとっていちばん重要なファンダメンタルズは企業業績です。その企業業績に底入れ感が台頭したことが、日経平均の年初来高値の背景でしょう。

しかし、足元でピークを迎えている4~9月期の決算発表では、業績見通しの下方修正をする企業が続出しています。それなのに業績の底入れとは、違和感を持たれる読者もおられるでしょう。

まず、これまでの決算を簡単にまとめてみましょう。

TOPIX(東証株価指数)採用銘柄を対象に、発表集中日だった10月31日発表分までで、決算進捗率は銘柄数ベースで36.21%、時価総額ベースで46.46%となります。ざっくり言って、だいたい3分の1~半分出た時点の集計です。

四半期実績の前年同期比は売上高0.68%、営業利益▲3.79%、経常利益▲6.05%、当期利益3.12%でした。四半期累計実績の対通期会社予想(業績進捗率)は売上高47.97%、営業利益50.28%、経常利益50.81%、当期利益52.59%でした。

進捗率で見れば、半分達成しています。もともと会社予想が慎重だったためでしょう。よって、これ以上もう通期の下振れ懸念は少ないといえます。

「下方修正ラッシュでも株高」のカラクリ

今回の決算発表では、業績を下方修正しても買われて、株価が上昇する銘柄が少なくありません。業績の底入れ観測から、目標株価を引き上げる動きが出ているからです。

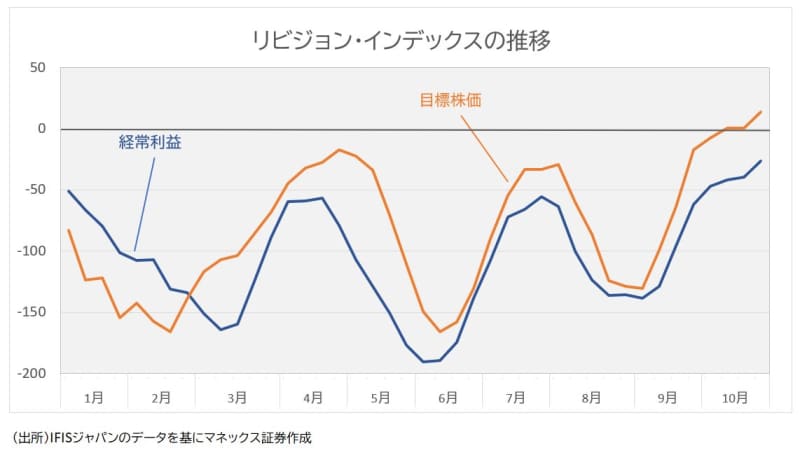

よく参照されるリビジョン・インデックスは、アナリストの利益予想の上方修正/下方修正を指数化したもの。下図のグラフのオレンジの線は「目標株価」のリビジョン・インデックスです。

利益予想と同じ動きをしていますが、目標株価のほうはすでにプラス領域に転じています。ということは、目標株価では下方修正より上方修正のほうがすでに多くなっているということです。これが「業績が下方修正でも株価が上昇する」ことの背景です。

アナリストの下方修正が一巡したワケ

ではなぜ、アナリストの下方修正が一巡したのでしょうか。背景には、世界的な景気サイクルがあります。

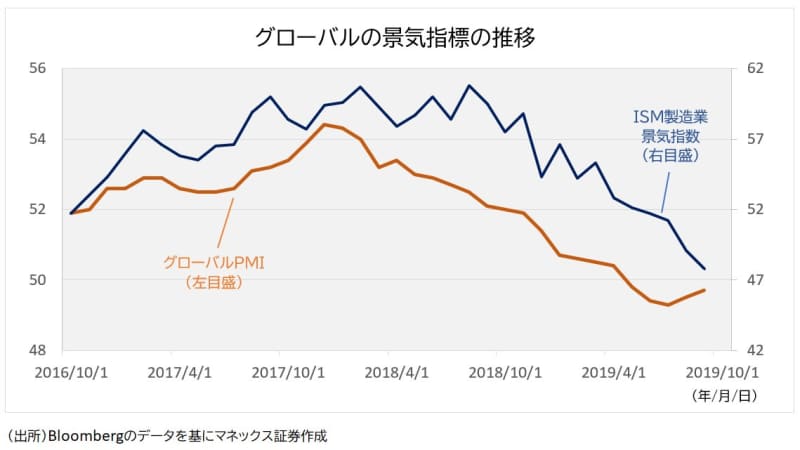

グローバルでみた景気循環もまさに今、ボトムを形成しつつあります。下に示したのは製造業のグローバルPMI(購買担当者景気指数)です。これ以外でも、半導体売上高、OECD(経済協力開発機構)景気指数、工作機械受注など、さまざまな指標からグローバル景気が底入れしつつあることが示唆されています。

先週末発表された米国の雇用統計では、米国の労働市場の堅調さが確認されました。ISM(米供給管理協会)非製造業景況感指数は大きく改善し、米経済の大半を占めるサービス業の景況感が底堅いことも示されました。

米国景気減速がここで止まり、回復に向かうなら、「世界景気回復」の様相が強まり、文句なしの株高へ向かうでしょう。2016年後半の再現となって年末ラリーが期待できると思います。日経平均でいえば2万4,000円を超え、昨年秋につけたバブル崩壊後の高値に迫るとみています。

<文:チーフ・ストラテジスト 広木隆>