審査担当者を中心に倒産増加への警戒感が広がっている。

2019年第3四半期(7-9月)の企業倒産は2,182件(前年同期比8.1%増)。件数自体は低水準にとどまるが、伸び率はリーマン・ショック直後の2009年第1四半期(同13.4%増)に次ぐ高率だった。2019年10月の企業倒産も前年同月を上回りそうな勢いをたどっている。そんな中で、人件費高騰による倒産が2019年度上半期(4-9月)は14件(同7.6%増)発生し、人手不足の影響が経営の重しになっている。

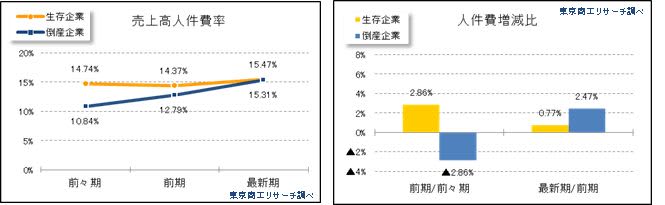

東京商工リサーチが保有する決算書データから、2018年に倒産した企業の財務を分析すると、「売上高人件費率」に経営悪化の兆候を見出すことができる。「売上高人件費率」は、倒産直期(最新期)に前期より2.5ポイント増加している。倒産する前々期では、倒産企業は生存企業より約4ポイント低い10.8%だったが、その後急激に上昇し、最新期では差がほぼない。人件費総額を時系列で比較すると、倒産企業の人件費は前期に2.8%減少しているが、最新期は前期よりも2.4%増加している。

倒産に至る企業は、付加価値の創出や生産性に課題を抱え、人件費を捻出する余力が乏しい。このため、売上高が落ち込んでもリストラなどの固定費負担の圧縮余地が限られ、「売上高人件費率」が上昇しやすい。また、近年の人手不足や最低賃金の引き上げで人件費の上昇圧力を受けると、それに見合う売上高の増加を確保できずに「売上高人件費率」が上昇しやすい。

リスクマネジメントでは、「売上高人件費率」は主要分析の項目ではないが、人手不足の時代には顕著にその会社の力量を反映する指標の一つになっている。

(東京商工リサーチ発行「TSR情報全国版」2019年11月11日号掲載「SPOT情報」を再編集)