残り1ヵ月半となった2019年を振り返ると、金融市場のキーワードは「不確実性」だったと言えそうです。

英国のEU(欧州連合)離脱をめぐる混乱もさることながら、やはり大きな関心を集めたのは米中貿易摩擦の成り行き。米中両国が対立と融和を繰り返しつつ、結局、問題の解決は先送りされてきました。両首脳が一時休戦で合意した後も、ドナルド・トランプ米大統領が中国製品に対する関税引き上げを発表し、市場の失望を誘ったこともありました。

それでは、このような「不確実性」の時代は2020年も続くのでしょうか。鬼が笑わない程度に、足元の政治・経済情勢からドル円相場の先行きを見通してみます。

2019年のドル円相場を左右した要素

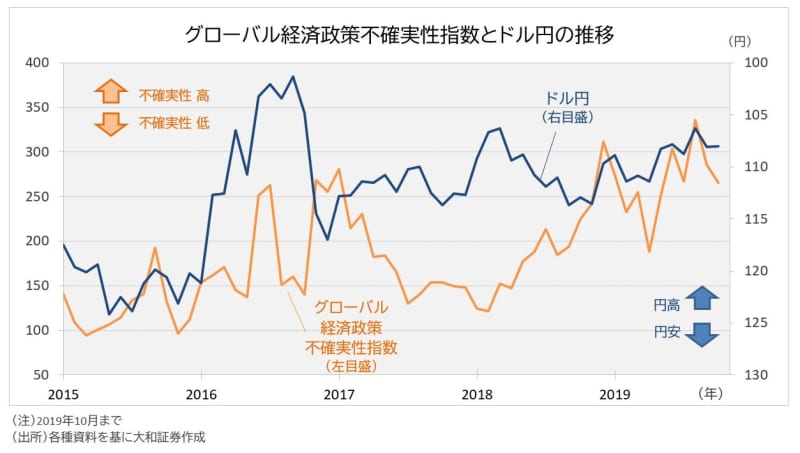

下図のオレンジ色の線は「グローバル経済政策不確実性指数」の推移です。これは、米主要紙の経済ニュースに否定的な用語が登場した回数などから算出され、市場心理がリスクオンなのかリスクオフなのかを示す指標と言い換えられるかもしれません。

ここにドル円相場を重ねると、2018年の終盤以降は相応に連動性が高いことがうかがえます。結局、今年は市場を取り巻く不確実性の強弱がドル円の値動きを左右した、という特徴が指摘できるでしょう。

こうした中、直近10月のグローバル経済政策不確実性指数は大幅に低下しています。米中両国の雪解けムードを反映しているのは明らかです。同月10、11日に開かれた米中閣僚級会議では、第1段階とされる合意が交わされました。

当初は、11月中旬にチリで開かれる予定だったAPEC(アジア太平洋経済協力)首脳会議に合わせて米中両首脳が合意文書に署名することが検討されていましたが、チリが反政府デモの激化により会議の開催を断念。結果的に署名の時期や場所が宙に浮いた格好で、決着まで紆余曲折が予想されます。

2020年は波乱が少なめの年に?

それでも、あまり悲観的になる必要はないでしょう。楽観論の下地となるのは、いよいよ本格化する米国大統領選挙です。

トランプ氏は予測不能と評されることがありますが、大統領選を念頭に入れた場合、対中強硬策が仇(あだ)となる可能性があるだけに、合理的な政策判断をせざるをえないと思われます。

つまり、中国に打撃を与えたところで、同氏が選挙で優位に立てるとは限りません。逆に中国との対立激化によって米国経済が減速すれば、自身にとって大きな痛手となります。

トランプ大統領の支持者の中には、中国に対する強硬姿勢を望む向きもあるでしょう。しかし、中核的な支持層を固めても、それだけでは大統領選の勝利は遠いはずです。支持を広げるためには良好な経済環境が最低限必要であり、中国に対するある程度の妥協は仕方がないでしょう。

一方、中国としては人権問題を振りかざして同国を批判する候補者が勝利するくらいであれば、トランプ氏の再選を望むでしょう。大統領選期間中に恩を売れば、同氏再選後に米国との関係で優位に立てるという計算が働いても不思議はありません。結局、貿易協議を進展させたいという両国首脳の思惑は一致しているとみられます。

<写真:ロイター/アフロ>

要注目は「利下げ期間の長短」

米中貿易戦争による不確実性の高まりは、米国の金融政策にも影響を与えています。米連邦準備制度理事会(FRB)は今年に入って3回、計0.75%の利下げを決定しました。

ただし、FRBは前回10月の会合を最後に、いったん「予防的な利下げ」が終了したことを示唆。米中交渉の決裂が最大のリスクですが、おそらく追加利下げのハードルはかなり高いとみられます。

では、FRBによる利下げが終了したという前提で、今後のドル円相場の行方を占ってみたいと思います。

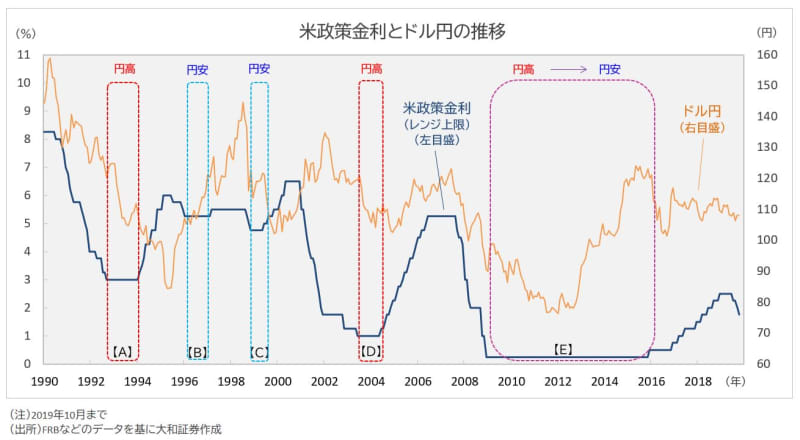

下図は、米国の政策金利とドル円の値動きを重ねたグラフです。1990年以降、米国の利下げ局面は今回を入れて6回ということになります。米国の利下げ終了後に円高が進んだケースもありますが、逆に円安のケースもあり、明確な経験則はありません。

しかしながら、利下げが長期にわたった場合と短期にとどまった場合とに分けると、傾向がうかがえます。まず、利下げ局面が長期にわたった場合、利下げ休止後もおおむね円高基調が続いていることが見て取れます(図の【A】【D】【E】が該当)。それに対し、利下げ局面が短期にとどまった場合は利下げ休止後、円安に振れています(図の【B】【C】が該当)。

基本シナリオは「円安・ドル高」か

利下げが長期に及ぶということは、それだけ景気の落ち込みが大きいことに他ならず、利下げが休止となっても、ドル売り圧力が残りやすいと考えられます。

逆に短期にとどまるならば、利下げは予防的と言え、休止されればドル売り材料の出尽くし感が広がりやすいのではないでしょうか。もちろん、今回は後者であることを想定しているため、円安・ドル高が基本線となります。

もっとも、たとえば、【B】の場合は米国の利下げ期間中から逆行する形で、円安・ドル高が大きく進行しているのがわかります。逆のパターンとして【C】は、利上げ再開後、円高・ドル安が加速しました。さらに言えば、【E】は利上げ再開前に円安・ドル高トレンドが始まり、利上げ後、円高・ドル安へと基調が反転しました。

結局、米国の金融政策だけでドル円相場を語るのは、そもそも無理があるようです。少なくとも米大統領選終了まで「不確実性」が後退するという予想を手掛かりに円安・ドル高を見込むほうが、金融政策を持ち出すよりも筋がよさそうです。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>