国産ワインの出荷が堅調な伸びをみせている。11月21日には2019年産のフランス・ボジョレー産の「ヌーヴォー」が解禁され、ワインにちなむ様々なイベントも開催される。

国内でも山梨や長野を中心に、各地で新興ワイナリーが誕生している。だが、最近は原料に使用する醸造用ブドウが不足する事態も起きていることがわかった。

東京商工リサーチは、各地の主要ワインメーカーを対象にアンケートを実施した。その結果、業界や種々の経営課題が浮かび上がった。アンケートでは、国内の主要ワインメーカーの約7割(有効回答70社中48社、構成比68.5%)が、ワイン原料の醸造用ブドウ不足を最大の懸念材料に挙げた。これは、後継者不足などで醸造用ブドウ生産に携わる農家が減っていることが背景にある。さらに、近年はシャインマスカットなど付加価値の高い食用高級ブドウに移行する農家もみられ、原料事情は今後も厳しさを増しそうだ。

主要ワインメーカーの2019年度の出荷量は、約4割(同30社、同42.8%)のメーカーが「横ばい」を見込んでいる。増産意欲はあるが、国内での醸造用ブドウの調達に苦慮しているためだ。

国産ワインは、2018年10月から「果実酒等の製法品質表示基準」(ラベル産地表記、ワイン法)が厳格化され、「ご当地ワイン」のブランド価値の向上が期待されている。だが、一部では地場原料の確保が困難で、原料価格の高騰や原料不足から“ご当地ワイン”を減産せざるを得ないメーカーもすでに出てきている。ワイン法適用によって、消費者側は表示ラベルで内容と産地が明確に判断できる面もある一方、これまで市場で出回っていた馴染みの地元ワインが入手しにくくなる可能性も出てきた。生産現場では勿論のこと、消費の場でも“日本(地場)ワイン”の先行きに不透明感が漂っている。

- ※本調査は、2019年10月21日~11月5日に全国の主なワインメーカー174社を対象にアンケート調査を実施、分析した。有効回答数は70社(有効回答率40.2%)。本調査は2018年11月に開始し、今回で2回目。

従業員10人以下の小規模経営が55.7%

回答した70社の従業員数の内訳は、1~5人が26社(構成比37.1%)。次いで、11~30人が24社(同34.3%)、6~10人が13社(同18.6%)で、従業員10人以下が39社(同55.7%)と半数以上を占めた。

一方、31~50人は4社、51人以上は3社にとどまり、それぞれ5%前後だった。

2019年度見込み出荷量 「横ばい」が42.8%

70社のうち、2019年度出荷量の見込みは30社(構成比42.8%)が「横ばい」と回答した。「増加」は23社(同32.9%)、「減少」は17社(同24.3%)だった。

「減少」では、2018年10月に始まった「果実酒等の製法品質表示基準」(ワイン法)の影響が指摘された。中には原料の不足から、ご当地の名を冠したワインの減産に直面している、との声もあった。今後も地場原料の入手次第で生産量が左右される地域・メーカーが増える可能性もある。

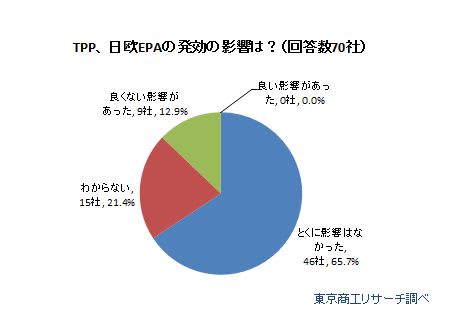

TPP、日欧EPAの影響 「なかった」が6割以上

2018年12月にTPP(環太平洋経済連携協定)、2019年2月に日欧EPA (経済連携協定)がそれぞれ発効された。日欧EPAでは、ワインの関税が即時撤廃されたため、発効前に海外の競合品流入を懸念する声も少なくなかった。

だが、発効から半年以上が経過し、「良くない影響があった」は回答した70社のうち、9社(構成比12.9%)で1割強にとどまった。

ただ、「良い影響があった」と回答したメーカーはゼロで、回答から見る限り国内メーカーにはマイナスの側面が色濃く出ているようだ。

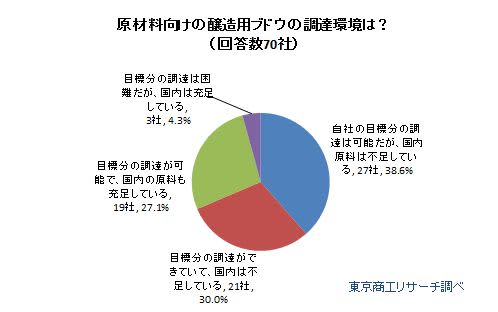

醸造用ブドウ 国内の充足感「足りない」が約7割

原材料の醸造用ブドウの調達環境について、自社の調達環境と、国内在庫の充足感を聞いた。現状の国内の充足感について「足りない」が70社中、48社(構成比68.5%)と約7割にのぼった。また、「充足している」と回答したメーカーでも「将来的な原料需給に不安を感じる」との回答が複数みられ、今後の醸造用ブドウの調達環境は予断を許さない状況となっている。

一方、自社目標分の調達が可能と回答したメーカーは、46社(同65.7%)にのぼり、自社の目標分を「調達できていない」の24社(同34.2%)の約2倍だった。

こうしたなか、醸造用ブドウの逼迫感から、すでに市場価格の上昇をしてきする声や、今後の値上げを懸念する向きは強い。

原料不足の背景 「農家数(後継者)の不足」が7割

国内産の原材料が「不足している」と回答した48社のうち、7割以上にのぼる35社(構成比72.9%)が醸造用ブドウを生産する「農家数・後継者が不足」と回答した。

近年は、ワイン原料用の醸造用ブドウより、市場で高値で取り引きされる「シャインマスカット」など、高級食用ブドウの生産に移行する農家も増えており、こうした生産農家の動向を指摘するメーカーも16社(構成比33.3%)あった。「その他」(6社)では「海外からの苗木輸入が困難」など苗木不足を3社が指摘。さらに、「原料を他社が高く買い取ることで原料価格が上昇し、購入できなくなった」との声もあった。

今後、重点を置く経営課題「国内販路の拡大・維持」が約4割でトップ

今後の重点を置く経営課題は70社のうち、27社(構成比38.5%)が「国内販路の拡大・維持」を挙げた。国内のワイン消費の伸び悩みに加え、新興ワイナリーの登場や従業員10人以下の小規模メーカーが39社(構成比55.7%)と5割を超えており、新規の販路構築に人的資源の投入が難しくなっている。

一方、大手メーカーは、自社でワインに関連するイベントなどに注力し、新規愛飲者を掘り起こしたり、インターネットコンテンツの充実を図っている。新興の小規模メーカーでも自社サイトを通じ、ブランド戦略の構築を急ぐ。各社、若年層や女性に対するPR強化を図る。他方で、新規顧客の創出はワイン以外の業界を巻き込み激化している。

「設備投資・増強(量産化を含める)」は24社(構成比34.3%)で、2018年の同14.9%から約15ポイントアップした。

アジアなど海外への輸出を視野に入れるメーカーは、更なる量産化に踏み出す意向が強いが、懸念されるリスクと板挟み状態になっているようだ。

「その他」(3社、構成比4.3%)では、「栽培環境の改良」が2社、台風や温暖化などの「気候変動」が1社だった。

国税庁が2019年2月に発表した調査資料によると、国内の果実酒の出荷量は2017年まで3年連続増加している。一方、今回の調査では約7割のメーカーが醸造用ブドウの不足を指摘している。例年、生産者に大きな影響をもたらす台風・洪水などの災害に加え、新興メーカーの台頭で原料需給がより逼迫感を増していることも背景にある。

その他、自由記述欄では、回答した18社のうち、5社(構成比27.7%)が、物流費・資材の高騰や今後の価格上昇に懸念を示した。燃料費上昇やドライバー不足でによる物流コストの増加は、規模や地域に関わらず全国的に問題化している。ワインメーカーの大半は大消費地から離れた地方に所在している。このため発注量が大きい販売先には、「送料を負担していたが、経営的に別途徴収する必要が出てきた」(東北のワインメーカー)。

また、ウイスキーや焼酎など他のアルコール製品と競合し、「消費も頭打ちになっている」との回答も複数みられた。

2018年12月にTPP、2019年2月に日欧EPAが発効し、海外産の値ごろ感が増し、ワイン愛好者の裾野は広がりつつあるようだ。だが、「若い世代には国産ワインは価格が高すぎる」(山梨のワインメーカー)との声もあり、若年層へのワイン定着には時間を要するとみるメーカーも少なくない。

国内の果実酒製造場は年間、20カ所を超えるペースで増加している。大生産地の山梨、長野では小規模ワイナリーが毎年誕生し、これが原料不足に拍車をかけている。農家の高齢化や後継者問題、さらにシャインマスカットに代表される高級ブドウへの生産転換など、原料となる醸造用ブドウの需給は一段と逼迫するとの見方も根強い。

2018年10月施行の「果実酒等の製品品質表示基準」の厳格化で、醸造用ブドウ生産が少ない地域では、地元の地名を冠した“ご当地ワイン”を「減産せざるを得ない状況に追い込まれている」(西日本のワインメーカー)と言った深刻な事態も生じている。

これは“ご当地ワイン”の存続に関わる問題に発展する可能性もあり、生産メーカーだけでなく、所管省庁や地域行政を含めた対応も必要になっている。