読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、一般NISAの非課税期間が終了するのにあたり、その後の3つの選択肢に迷っている36歳女性。どれが一番有利な選択になるのでしょうか。FPの渡邊裕介氏がお答えします。

老後の備えのために、2015年からNISA口座(以下「一般NISA」)を開設して投資信託を積立てていました。その後、つみたてNISAの制度が始まったので、2018年から一般NISAからつみたてNISAに切り替え、現在も積立投資を続けています。

このたび、2015年~2017年に積立てていた一般NISAの非課税期間終了を迎えるにあたり、以下の3択を選ぶことになるのですが、どれが一番有利でしょうか。

(1)翌年の非課税投資枠にロールオーバーする

(2)課税口座に移す

(3)売却する

つみたてNISAを継続するつもりなので、(1)はなしかなと考えています。すると、(2)か(3)の2択ですが、一般NISAは運用益が現在15%程度と悪くない成績なので、(3)売却して利益を確定するのもアリなのか……、あるいは(2)課税口座に移して長期保有し基準価額の上昇を期待して待つべきなのか。

基準価額は予測不可能なので、売却時期として今が適正かという点について正解は誰にもわからないと思いますが、課税面でのそれぞれのメリット、デメリットを教えていただきたいです。よろしくお願いいたします。

<相談者プロフィール>

・女性、36歳、未婚

・職業:自営業

・居住形態:賃貸

・毎月の世帯の手取り金額:42万円

・年間の手取りボーナス額:なし

・毎月の世帯の支出目安:25万円

【支出の内訳】

・住居費:9万円

・食費:4万円

・水道光熱費:1万円

・教育費:なし

・保険料:1万円

・通信費:1万円

・お小遣い:4万円

・交際費:4万円

・その他:1万円

【資産状況】

・毎月の貯蓄額:17万円

・現在の貯蓄総額:250万円

・現在の投資総額:750万円

・現在の負債総額:50万円(無利子の奨学金)

渡邊:こんにちは。ファイナンシャルプランナーの渡邊です。

老後への備えとしてのNISAの活用についてのご相談ですね。将来のために、今から資産運用を絡めながら準備されているのは素晴らしいです。より効果的に老後の準備をしていくために、どのように考えればよいのかについて整理していきましょう。

非課税期間終了後の「3つの選択肢」

一般NISAの非課税期間終了後の取り扱いに関して有利なものを選びたいということですが、まずはNISAの非課税期間終了後の選択肢についてみていきましょう。

NISAとは、NISA口座内で、毎年120万円の範囲内で購入した金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度です。通常、株式や投資信託など金融商品に投資した場合、売却して得た利益や受け取った配当に対して20.315%の税金がかかります。仮に100万円の利益が出た場合、課税口座だと203,150円が課税され、手元に残るのは796,850円となります。これがNISA口座だと、100万円まるまる利益として受け取ることができます。ただし、非課税期間は5年間と決まっているため、この非課税期間が終了すると手続きが必要となります。

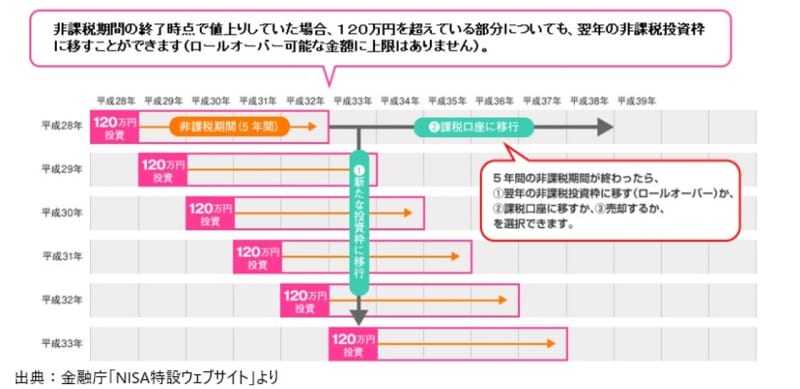

一般NISAの非課税期間終了後の選択肢は、ご相談者が挙げている3通りになります。

(1)翌年の非課税枠に資産を移す(ロールオーバー)

(2)課税口座に資産を移す

(3)資産を売却する

非課税期間が終了した際に、翌年の非課税枠に資産を移すことを「ロールオーバー」といいます。ロールオーバー可能な金額に上限はなく、評価額が120万円を超えている場合も、そのすべてを翌年の非課税投資枠に移すことができます。

非課税期間が終了したあとも、さらに相場が上がると期待できる時などは、ロールオーバーをするメリットが出てきます。

なお、一般NISAとつみたてNISAは同じ年に併用できないため、ご相談者のようにつみたてNISAを継続する場合、ロールオーバーの選択肢はなくなります。

判断指標を設けて投資スタンスを明確に

では、ご相談のケースの場合、どのように考えたら良いのでしょうか。

単純に課税面だけで考えると、現在の運用益が15%程度ということなので、NISA口座内で売却して利益確定すれば、非課税で15%の運用益を受け取ることができます。

一方で、課税口座に移管したのちに売却する場合は、運用益に20.315%課税されることになりますので、課税後に同じ運用益を手元に残そうとすると、18.0472%の運用益が必要な計算になります。これ以上相場が上がると想定するのであれば、課税口座に移管するメリットは出てくるでしょう。

ただし相場については、ご相談者も述べている通り、予測不可能です。ですので、運用をする際に重要なのは、自身の投資スタンスを決めることです。

誰もが値上がりを期待します。そうすると、利益が出ている時こそ、もっと上がるのではないかと、売却時期を見失ってしまうことになります。その結果として、相場の流れが変化し、場合によっては評価損になってしまうということもでてきます。そういったことを避けるために効果的なのは、“15%増えたら利益を確定する”“5%減ったら損を確定する”など、自分なりに売却する際の判断指標を設けることです。これを設けることで、大幅な機会損失を避けることができます。

投資の判断指標は何を基準に決めるべきか?

では、自分なりの指標をどう置けばよいのでしょうか。

それは、運用目的とリスク許容度によって変わってきます。ご相談者の場合、老後に備えるためということですが、理想の生活を実現するために、リタイアまでにどれくらいの資金準備が必要なのか、そして、そのためには何%くらいの運用を目指す必要があるのかをライフプランから算出する必要があります。

また、人それぞれリスクに対する許容度は異なります。お金を増やしたいあまりに、必要以上にリスクを取ってしまうと、精神的に不安を抱えてしまい、生活がままならないなんてことも出てきてしまいます。ご自身のリスク許容度に合った運用方針を定めるのが重要です。

自営業が老後に備えるために活用したい「2つの制度」

ここまで、一般NISA及びつみたてNISAの活用を前提でお話してきましたが、ご相談者は自営業とのことですので、老後のための積立てという資金性格と、税制面でのメリットを考え、「小規模企業共済」と「iDeCo」の活用を検討されてはいかがでしょうか。

「小規模企業共済」とは、企業の経営者や個人事業主のための積立てによる退職金制度です。掛金は年間84万円まで全額所得控除でき、高い節税効果が見込めます。

また、「iDeCo」は老後資金を作ることを目的とした制度で、積立てた掛金の全額所得控除及び運用益の非課税などのメリットを享受できます。

ただし、iDeCoの目的はあくまで老後の資金のため、60歳まで引き出すことはできないので、60歳以前に必要な資金までiDeCoを活用すると、使いたいときに使えないということになり、注意が必要です。

一般NISAとつみたてNISAを併用することはできませんが、iDeCoは併用可なので、ライフプランを立てたうえで、“60歳以降のための資金”と区切れるのであれば、つみたてNISAよりiDeCoの活用の方が、節税メリットが出るケースもあります。

今回はNISAの対応についてのご相談でしたが、より視野を広げることで、選択肢は広がります。運用で増やすことだけを目指すのではなく、税金面でのメリットや、資産を守ることなどを含めて、理想の老後生活実現のために最適な選択肢を選んで欲しいと思います。