読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、自由になるお金が多いせいか散財することも多く、なかなか貯まらないという30代DINKs。生活費は折半、財布は別です。お得な制度「ふるさと納税」を活用しても、得をしている気がしないといいますが……。FPの平野泰嗣氏がお答えします。

結婚6年目の共働き夫婦です。お互いの時間を大切にし、生活を充実させようと、現在のところ、子どもは予定していません。

家計管理は、結婚した時に決めた方法を続けています。お互いの収入がほぼ同額なので、共通の生活費を15万円ずつ出し合い30万円(家賃込み)とし、毎月の貯蓄は各自2.5万円(合計5万円)、残りは、個人の携帯代、被服・美容費、交際費などにあてています。ボーナス時にきちんと貯蓄しようということで、年間50万円ずつ(合計100万円)を先取り貯蓄し、残りは帰省や旅行、レジャーや被服などに充ています。年間160万円くらい貯める計画ですが、お互いに消費体質になってきていて、なかなか思うように貯まりません。このペースの貯蓄で老後も大丈夫なのか不安です。

また、昨年から、ふるさと納税を各人5万円始めましたが、貯蓄も増えず、得をしているのかどうかもわかりません。今年も続けるかどうか迷っています。

<相談者プロフィール>

・男性:35歳・会社員、既婚(妻:35歳・会社員)

・子ども:なし

・ボーナス込みの額面年収:1100万円

(夫:550万円、妻:550万円)

・手取り世帯月収:50万円

(夫:25万円、妻:25万円)

・現在の貯金:750万円

・賃貸用中古マンション:2500万円

(家賃収入:年100万円 ※管理費等控除後)

<家計の状況>

・住居費(家賃):12万円

・食費:10万円(外食費込み)

・水道光熱費:3万円

・日用雑貨・雑費:3万円

・通信費:2万円(Wi-Fi、NHK)

・その他(スマホ、被服費、小遣い、交際費など):17万円 ※概算

・毎月の貯蓄:5万円(それぞれ2.5万円ずつ)

<ボーナスの使い道>

・帰省、旅行など:100万円

・レジャー、雑費、被服費:25万円

・貯蓄:100万円(夏冬のボーナスから各50万円)

平野:ご相談ありがとうございます。年の終わりが近づくにつれ、ふるさと納税のテレビCMを目にする機会が増えてきました。ふるさと納税の利用者数も年々増えているようです。

相談者様のようにふるさと納税を始めて、返礼品を貰って得したようだけれども、ふるさと納税をする度に貯金が減っているので、得しているのかわからないという声も時々、耳にします。ふるさと納税の控除の仕組みを理解できれば、その原因も見えてきます。

今のペースで貯蓄が進めば、老後資金はいくら貯まる?

毎月の給料から5万円で年60万円、ボーナスから100万円で年間160万円貯蓄する計画なら、本来5年間で800万円貯蓄できるはずですが、実際にはこれよりも少なく750万円です。結婚した当時、貯金0円だとしても、計画より少ない貯蓄額と言えます。

このペースで老後が安心かどうかをみてみましょう。貯蓄のペースについて、実績値を取って毎年150万円の貯蓄ができるとして、60歳時点で4500万円になる計算です。

60歳以降の働き方について詳細は不明ですが、60歳から65歳までの5年間は、家計が赤字にならない程度の収入を得ると仮定すると、65歳時点で貯蓄残は変わらず4500万円。これに退職金が加算されます。退職金についても不明ですが、2人とも上場企業にお勤めとのことなので、少し堅めに見て2人で2000万円とします。これまでの貯蓄と退職金を合わせて6500万円になります。

公的年金については、大卒23歳から65歳までの42年間の生涯平均年収をそれぞれ500万円とすると、老齢基礎年金と老齢厚生年金を合わせて約193万円、夫婦二人で386万円(月額約32万円)になります。税金や社会保険料を考慮すると、月額約28万円、年額340万円の手取り収入が見込めます。

65歳時点の貯蓄残高と年金の手取りの見込み額がイメージできたところで、将来の支出予想から、老後も安心した暮らしができるかどうか、検証してみましょう。

85歳で底をつく?知らぬ間に加速する消費体質

現在の毎月の家計支出は、手取り収入50万円から貯蓄5万円を差し引いて45万円、年額540万円となります。

これにボーナス時の支出125万円を加算すると665万円です。さきほどの公的年金手取り340万円から年間支出の665万円を差し引くと325万円の赤字。65歳時点の貯蓄額は、6500万円を見込んでいるので、65歳歳から毎年325万円分の赤字を取り崩した場合、ちょうど20年。かなり大雑把ですが、夫婦ともに85歳で貯蓄が底を尽きるという計算になります。

相談者様の退職金を少し堅めに見込んだ点と、65歳以降も現在と同じ支出を続けるとは考えにくいので、現実的に考えれば、今の貯蓄のペースでもなんとかなりそうにも思えます。ただし、気を付けるべき点は、65歳以降のセカンドライフに入ったからといって、急に生活水準は下げられないということです。

特に相談者様の場合は、年々生活水準が上がり、消費体質になっていると感じていらっしゃいます。

この原因は、ご夫婦の家計管理の方法にあります。5年前、結婚した当時に決めた共通の生活費30万円と貯蓄額5万円を金額を変えずに現在も続けているためです。給料から生活費と貯蓄を除いた分は、お互いに自由に使って良いお金になっています。

給料が5年前と比較して、上がっていると思いますが、貯蓄額を増やしていないので、給料が上がった分のすべてが消費に回り、結果、消費体質が加速していると言えるでしょう。

お互いの時間を大切にし、生活を充実させようという希望は持つことを良いのですが、5年も経てば、生活状況も変わってくると思いますので、やはり見直しは必要です。

ふるさと納税の仕組み、控除額の確認方法

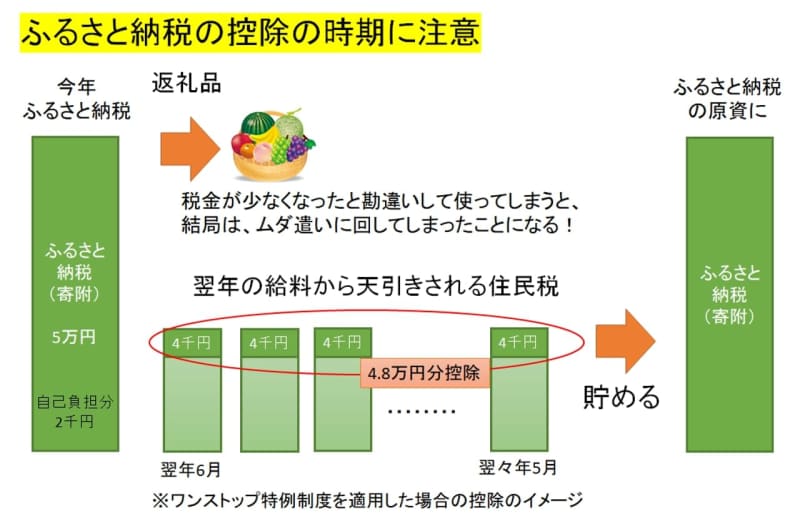

次にふるさと納税について考えてみましょう。ふるさと納税は、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2000円を越える部分について、所得税と住民税から原則として全額が控除される制度です。

ふるさと納税を行った自治体から、地場産品などが返礼品として送られてくるので、実質2000円の負担で、返礼品(寄附した金額に対し、3割くらいが目安)が貰えるため、お得な制度と言えます。

税金の控除を受けるためには、原則として確定申告を行う必要がありますが、平成27年4月1日から「ふるさと納税ワンストップ特例制度」が始まり、手続きが簡略化されています。この場合は、所得税からの控除はなく、住民税から全額控除されます。

また、2000円を除いて、全額控除されるふるさと納税額の目安は、収入と家族構成によって変わりますので、注意する必要があります。目安の金額は、総務省「ふるさと納税ポータルサイト」で確認することができます。

相談者様の場合、共働きで年収550万円なので、夫婦それぞれ6万9000円が目安になります。

相談者様は、昨年、5万円のふるさと納税を行い、返礼品を受け取っていると思いますが、自己負担の2000円分を差し引いた4万8000円は、今年の6月から来年5月までの1年間、給料から控除されている住民税で調整されています。つまり、現在、給料から天引きされている住民税は、昨年、ふるさと納税を行った分、少なくなっているのです。

なお、ふるさと納税の住民税での控除額については、毎年5月から6月頃に勤務先等から渡される「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書」の税額控除額欄で確認することができます。

ふるさと納税をしても、お得な気がしない理由

ところで、相談者様の場合、生活費と貯蓄を除いた残りのすべてを「自由に使えるお金」としているため、昨年、ふるさと納税として寄附した5万円分は、自己負担2000円に加え、翌年6月以降の住民税で控除される分(合計4万8000円)も消費に回ってしまっていると考えることができます。

ふるさと納税のための原資を、これまでの貯蓄から取り崩して充てていることが、目標貯蓄額を達成できない1つの要因になっているのです。

ふるさと納税をして、翌年6月以降の住民税から控除される分を、従来の貯蓄目標額と別枠で貯めておいて、翌年のふるさと納税の原資に充てるという流れができれば、ふるさと納税を毎年、安心して利用し、返礼品が得られる家計循環となります。

ふるさと納税の活用法に合わせて、相談者様ご夫婦の家計循環を見直すきっかけになれば幸いです。