読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、十分な貯蓄があっても老後資金が足りるか不安だという60歳の未婚女性。老後の不安を払拭するためにはどうしたらいいのでしょうか。マネーフォワードから生まれたお金の相談窓口『mirai talk』のFP秋山芳生氏がお答えします。

60歳未婚、65歳まで働く予定です。預貯金で総額2000万円を目標にしています。投資は株、不動産、仮想通貨、外貨建て保険です。国家資格ですので、健康なら働ける間は働こうと考えています。年金は61歳から受給できるようですが、老後資金が足りるのか不安です。現在の支出で見直す部分はありますでしょうか? ローン等の借金はありません。

<相談者プロフィール>

・女性、60歳、未婚

・職業:会社員

・居住形態:賃貸

・毎月の世帯の手取り金額:37万円

・年間の手取りボーナス額:110万円

・毎月の世帯の支出目安:22万円

【支出の内訳】

・住居費:6.5万円

・食費:3万円

・水道光熱費:0.8万円

・教育費:1万円

・保険料:0.4万円

・通信費:1万円

・車両費:1万円

・お小遣い:3万円

・その他:3万円

【現在の資産状況】

・毎月の貯蓄額:15万円

・現在の貯蓄総額:1250万円

・現在の投資総額:1250万円

・現在の負債総額:なし

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナーの秋山です。老後、破綻しないで資産がもつのかどうかを気になさっているのですね。

「人生100年」と考えた場合に見落としがちな費用

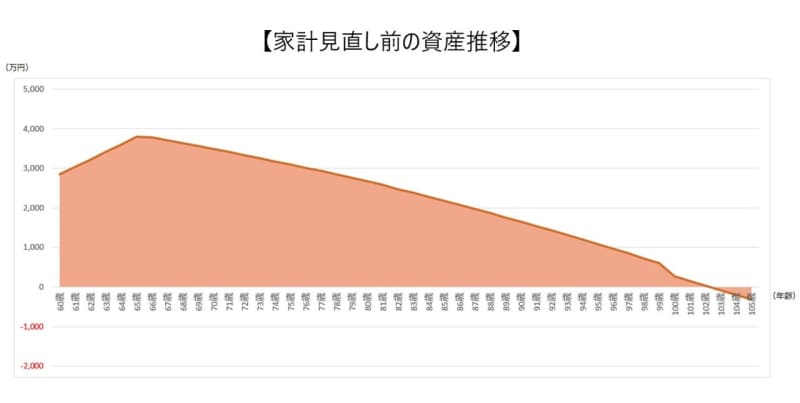

いただいた家計の中では大きな無駄遣いがあるわけではなく、支出の見直しポイントもそれほどないようにお見受けします。情報をもとに、私のほうで簡易的にライフプランシミュレーションを組んでみましたが資産は100歳までもつようです。

こちらの表は、資産の推移を1年ごとに100歳まであらわしたものになります。

ただし、ライフプランニングは、条件によって変わってきます。簡易的なライフプランでは「本当に大丈夫だろうか?」と思われるのではないでしょうか。

長い人生の中では、イレギュラーなことが発生する可能性もありますし、現在“見えていない費用”がどれくらいかかるかによってライフプランも異なってきますので、今回は「100年時代のライフプランで見落としがちな費用とライフイベント」という視点でお伝えしていきたいと思います。詳細なライフプランを組まれる際に参考になさってください。

1.住宅費

現在6.5万円の家賃で住まわれていますが、更新料などは発生しますでしょうか? また今後住宅購入や引越しの予定はありますでしょうか?

現状の家に住み続けると想定としても、人は家よりも長生きになる可能性が高いので、賃貸物件でも建て直しなどで引越しをしなければならない可能性もあります。引越しとなると、物件にもよりますが敷金・礼金・仲介手数料・引越し代・その他がかかることになります。人生の後半に何度引っ越しがあるかを想定されると良いと思います。また、ご実家がある場合は相続されるかどうか、建て直しや修繕が必要になるかなどによっても変わります。

2.医療・介護・葬儀費

先ほどのライフプランの資産推移には、80歳以降に介護や葬儀の費用として500万円が含まれています。

国立社会保障・人口問題研究所の調査によると、85歳の時点でなんらかの介護を受けている人の割合は50%ほどと言われています。

また、自宅で介護を始める際にかかる一時的な費用の平均は69万円、月額でかかる費用の平均は約7.8万円になり、介護を行った期間(現在介護を行っている人は、介護を始めてからの期間)は、平均54.5ヵ月(約4年7ヵ月)と報告されています(生命保険文化センター「生命保険に関する全国実態調査 平成30年」より)。こちらを計算すると平均で494万円になります。

葬儀費用については、直葬なのか家族葬なのか一般葬なのかによって費用が変わります。実際に10万円台から200万円台まで差があるようです。葬儀社によって値段の差が激しいので気になる場合は事前に調べておくと良いでしょう。

また、お金がかかっても老後は安心できる施設に入りたいと考えて有料老人ホームを選んだり、お墓を別途購入したいということであれば、墓地の場所などにもよりますが、さらに費用がかかってきます。

そして、親御さまがご健在であれば、親の介護費用などもかかってくる可能性があります。先々のことはわからないと思いますが、ある程度費用を想定してプランを組まれると良いと思います。

3.車両費

現在車両費が1万円かかっていますが、こちらには、ガソリン代・高速代・自動車税、重量税・車検・自動車保険・その他メンテナンス(オイル・ウォッシャー液など)・パーキング料なども含まれていますでしょうか?

自動車保険料は、車両保険に入るかやゴールド免許かどうかなどによっても変わってきますね。また、仮に75歳で免許を返納するとして、15年間のうちに車検の回数が何回あるのかと、クルマの買い替えをする可能性があるのかを想定してみていただければと思います。

4.退職金

国家資格を持ったお仕事を会社勤めでなされているとのことですが、退職金は出ないでしょうか? すでに受け取り済みで預貯金の中に含まれていれば問題ないですが、これからの場合はいくら支給されるのか? または、支給されないのか? を会社に確認されてはいかがかと思います。

年々退職金は少なくなる傾向にあります。その代わりに確定拠出年金や確定給付年金などの制度を導入している会社も多いので、制度がある場合は受け取りの際にいくらになりそうかを確認してからライフプランの中に反映されると良いと思います。

5.積立型の保険

外貨建て保険に加入しているとのことですが、現在積立は終了しているとみてよいでしょうか(保険料が0.4万円ほどかかっていますが、こちらは金額的に医療保険と見ています)?

外貨建て保険の返戻金は、いつ引き出す予定で、その時点でいくらになりますでしょうか? 現在の運用1250万円の中に資産として組み込まれていますでしょうか?

解約返戻金は解約する時点によって変わりますし、外貨建ての場合は為替の影響も受けますので、資産としていくらとみるべきかが難しいですが、「想定解約時点」を決めて、「想定の解約返戻金」を意識して管理されると良いと思います。

6.不動産投資

不動産投資をなされているとのことですが、こちらは資産に組み込まれていますでしょうか? 資産に組み込んでいる場合は、最新の売却における評価額を入れているでしょうか?

不動産収入には、売却によるキャピタルゲインと、家賃収入によるインカムゲインがありますが、売却が完了しはじめて、手数料や税金なども含めたトータルの利益がわかるので資産としてのカウントが難しいところですね。

現在の手取り収入の中に、家賃収入分も入れているのであれば、不動産にかかるコスト(ローン残高、修繕費や空室リスクに対する引き当てや固定資産税)も家計の中から出すことになるので計算をしておくと良いと思います。

老後不安を払拭するには「健康で長く働く」が一番効果アリ

このほかにもありますが、色々な条件やコストを入れていくと、100歳まで資産がもつのだろうかということが気になってくるところだと思います。

解決案としては、「収入を増やして支出を減らす」ことになりますが、収入を増やす施策の中で、一番効果が高いのが「健康で長く働く」ことになります。

国家資格があるとのことですので、資格を生かしながら働ける期間を長くすることで、収入がある期間を長くすることはもちろん、年金の受け取り時期を後ろ倒しにすることで年金の受給額を増やしていくことができます。

年金の受け取りを遅らせることを「年金の繰り下げ受給」といいますが、65歳からの年金の受け取りを1ヵ月遅らせるたびに0.7%受給額が増えます。70歳まで受け取りを繰り下げていけば、60ヵ月×0.7%となり、年金の1ヵ月あたりの支給額は142%となります。

65歳で年金を受け取りはじめた方が良いのか、70歳まで繰り下げた方が良いのかは、人により多少の違いはありますが、82歳を超えて生きる場合は70歳まで繰り下げた方が有利になるようです。

2019年9月時点で、100歳以上の高齢者は7万人を突破。その80%以上は女性と言われています(※)。長生きリスクを意識しながら、ライフプランをしっかりと組んでみることと、健康を意識しながら現役を長く継続することを考えていただければと思います。

(※厚生労働省「令和元年9月1日現在の住民基本台帳による都道府県・指定都市・中核都市からの報告数」より)