師走相場は日経平均株価の年初来高値更新で始まりました。米国の年末商戦が好調と伝わったことや中国の景況感の回復など、買い材料に恵まれました。市場の一部では早くも「サンタクロース・ラリーが始まった」などという声も聞かれました。

しかし、そんな矢先、楽観ムードは一瞬にして吹き飛びました。米国のドナルド・トランプ大統領がブラジルやアルゼンチンから輸入する鉄鋼とアルミニウムに追加関税を課す考えを示したのです。これを受けて米国株が大幅安となり、12月3日の東京株式市場でも売りが先行しました。

何が株価を押し下げたのか

売り材料になったのは、南米諸国への追加関税だけではありません。ISM製造業景気指数が予想外の低下となったことも、市場のセンチメント(心理)を悪化させました。

続く3日も米国株は大幅続落。トランプ大統領の強硬姿勢が嫌気されました。幸先の良い師走相場のスタートと思った途端に、まさに冷や水を浴びせられた格好です。

これに先立ち、トランプ大統領が香港人権・民主主義法案に署名したことで、米中貿易協議の行方が再び不透明になっています。中国は内政干渉だと反発を強め、香港への米海軍の戦艦の寄港を拒否しました。

また中国は、米国の企業・団体を含む『信頼できない組織のリスト』を近く公表するとの報道もあります。トランプ大統領も米中貿易協議の合意に「期限はない」「大統領選の後でもいい」などと発言しています。

いつか見た「恐怖指数」の急上昇

これまでマーケットは楽観に傾いていました。米中貿易協議について「第1段階」の合意が近いとの観測が強まったことが、その背景でした。米国株は連日の史上最高値更新が続き、冒頭で述べたように日本株も年初来高値を更新しました。

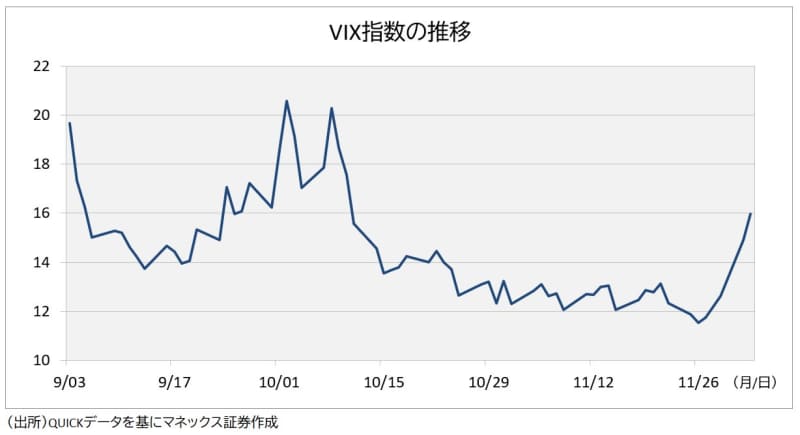

投資家の不安心理を表し「恐怖指数」といわれるVIX指数は11.54と、今年の最低水準をつけていました。日本版「恐怖指数」も同様に低水準でした。ところが今週に入って、一気に様相が変わりました。VIX指数は15.96までハネ上がったのです。

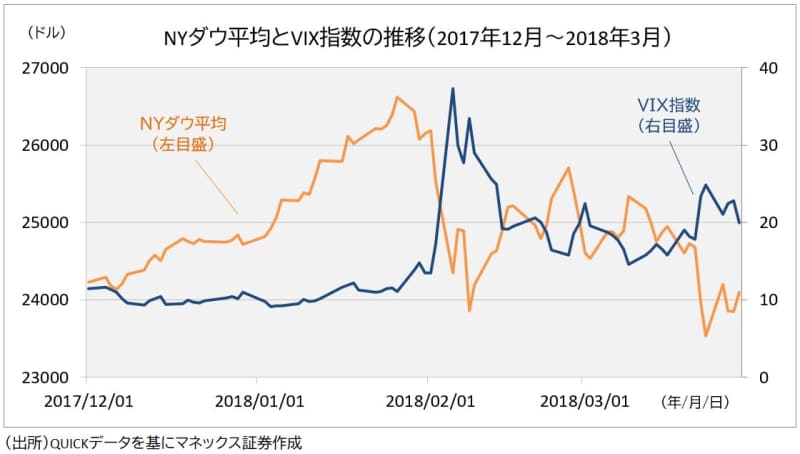

楽観ムードに浸りきっていた相場が急に変調をきたす――。いつか見た相場の光景です。2017年から2018年にかけての相場がまさにそうでした。

<写真:ロイター/アフロ>

2017年よりも大きい不安材料

2017年、VIX指数はずっと低位に張り付いて推移しました。同指数はシカゴのオプション市場で取引されるオプション価格に内在されるボラティリティから算出されます。すなわち市場が見込む予想変動率です。それが歴史的な低水準に下がっていました。市場で大きな波乱が起きるとは誰も思っていないことの表れでした。

ところが、年明け早々の2月初旬に米国株は急落。世界同時株安に発展したのでした。

また同じことが繰り返されるのでしょうか。現在はさらに不安材料があります。VIX指数の先物に投機筋の巨大なショート(売り)ポジションがたまっているのです。

さらにマーケットが動揺するような事態が起きれば、VIX先物ショートの巻き戻しが加速し、VIX指数は一段と大きくハネ上がり、2018年2月に起きた「VIXショック」の再来になりかねません。

2017年と何が違うのか

確かに現在の環境は2017年に似ています。でも決定的に違うところがあります。それは、2017年はFRB(米連邦準備制度理事会)が利上げを進めていたということです。

異常にボラティリティが低下した2017年は、FRBによる利上げ時期と重なります。「金融相場=不景気の株高」の反対です。

景気が強いから利上げに耐えられ、その結果として市場も安定し、ボラティリティ(変動の激しさ)が低位安定したのでした。景気が強い結果として年後半から長期金利が上昇し、FRBの利上げスタンスと相まって2018年2月の金利急騰・株価急落につながったのです。

今の相場状況を整理すると…

では、現在はどのような状況でしょうか。米中対立の不透明感が残る現在は、景気が強いと言えるような状況ではありません。ですが、グローバル景気は短期のサイクルからは底入れの兆しが出ています。

結局、今の局面は景気が「熱過ぎもせず、冷め過ぎでもない」状況でしょうか。つまり、いつかたどった「ゴルディロックス相場」です。なるほど、「いつか見た相場」と思えるのも無理はありません。

最後に重要なことを、もう一度確認しておきましょう。2018年の急落はFRBが利上げを進める中で長期金利が上昇したことが根底にあります。現在のFRBのスタンスに鑑みれば、市場が混乱すれば、さらなる利下げに踏み切ることもあり得ます。こうした状況では、長期金利が急上昇する可能性はとても低いでしょう。それが2018年との決定的な違いです。

<文:チーフ・ストラテジスト 広木隆>