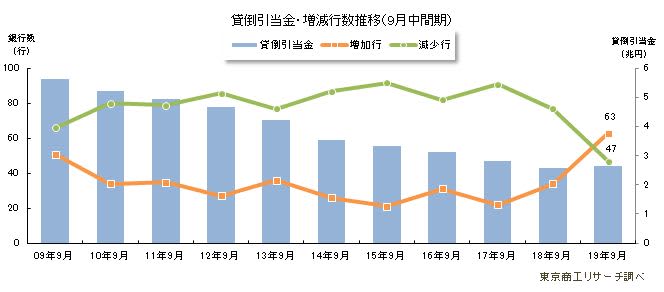

国内110銀行の2019年9月中間期で、倒産などで債権が回収できなくなる貸倒損失に備えて計上する「貸倒引当金」は合計2兆6,406億円(前年同期比2.3%増)だった。貸倒引当金を積み増したのは大手行4行、地方銀行43行、第二地銀16行の63行で、前年同期の34行から1.8倍に増えた。低金利で収益環境が厳しいなか、信用コストの上昇が銀行の新たな負担になっている。

「リスク管理債権」は6兆5,403億円で、前年同期比5.1%増だった。9月中間期としては2012年9月中間期以来、7年ぶりに前年同期を上回った。伸び率ではリスク管理債権が貸倒引当金を2.8ポイント上回り、将来の貸倒引当金積み増しにつながる可能性もある。リスク管理債権の増加は、大手行6行、地方銀行30行、第二地銀15行の51行で、前年同期(28行)の1.8倍に増えた。

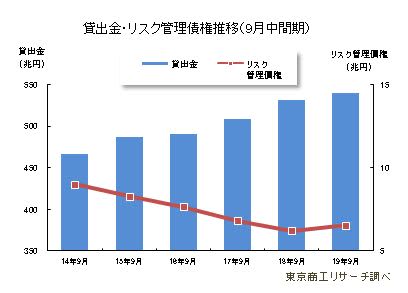

一方、「貸出金」残高の合計は539兆6,799億円(前年同期比1.5%増)で、9年連続で増加した。調査を開始した2008年以降、9月中間期としては貸出金残高の最高額を更新した。

ここにきて企業業績は二極化が鮮明となり、人件費上昇などでキャッシュ・フローが悪化する企業も少なくない。こうした背景から銀行は債務者区分の見直しなどを進め、2019年9月中間期に貸倒引当金を積み増した銀行が大幅に増えた。

- ※本調査は、国内110銀行の2019年9月中間期決算(単独)で、「リスク管理債権」(破綻先債権、延滞債権、3カ月

以上延滞債権、貸出条件緩和債権)、および「貸倒引当金」を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 7年ぶりに増加

110行の2019年9月中間期の「リスク管理債権」は合計6兆5,403億円だった。前年同期6兆2,189億円より3,214億円(5.1%増)増加し、9月中間期では7年ぶりに前年同期を上回った。

シェアハウス問題でリスク管理債権が大幅増のスルガ銀行を除く109行の「リスク管理債権」の合計は6兆1,413億円で、前年同期5兆9,438億円に比べ1,974億円(3.3%増)増だった。

貸出金に占めるリスク管理債権比率は1.2%で、前年同期(1.1%)比0.1ポイント悪化した。

「リスク管理債権」の内訳は、「破綻先債権」が2,338億円(前年同期比5.6%増)、「延滞債権」が4兆8,426億円(同3.5%増)、「3カ月以上延滞債権」が645億円(同20.4%増)、「貸出条件緩和債権」が1兆3,986億円(同10.5%増)だった。

「リスク管理債権」の半期ごとの前年同期比では、2018年3月期12.6%減→2018年9月中間期8.5%減→2019年3月期0.2%減→2019年9月中間期5.1%増と、増加に転じた。また、「貸倒引当金」合計は、2018年3月期15.1%減→2018年9月中間期8.0%減→2019年3月期0.1%増、2019年9月中間期2.3%増と、2期連続で前年同期を上回った。

業績改善が遅れた企業、先行き不透明な企業が増え、2009年3月期以来、「リスク管理債権」と「貸倒引当金」はそろって前年同期より増加をたどっている。

貸出金 9年連続で増加、貸出金利息は3年連続で増加

110行の2019年9月中間期の「貸出金」は539兆6,799億円(前年同期比1.5%増)で、2011年9月中間期以降、9年連続で前年同期を上回った。110行のうち、大手行6行(構成比85.7%)、地方銀行56行(構成比87.5%)、第二地銀30行(同76.9%)の計92行(同83.6%)で貸出金を伸ばした。不動産業向け貸出もあるが、事業性評価に基づく企業の経営再建などへの取り組みで貸出を伸ばしたことも一因とみられる。

貸出金利息は3兆6,156億円(前年同期比1.0%増)で、3年連続で前年同期を上回った。業態別では、大手行が2兆1,750億円(同2.2%増)と唯一、前年同期を上回った。地方銀行は1兆1,529億円(同0.4%減)と第二地銀は2,876億円(同1.7%減)で、いずれも前年同期を下回った。

貸出金は、全業態で前年同月を上回ったが、貸出金利息は大手行だけが増加した。地方銀行や第二地銀は、越境貸出や地場の優良企業への貸出を低金利で取り組んだほか、他行からの借換え貸出を積極的に進め、貸出金利息の伸び悩みにつながったとみられる。

貸出金に対する貸出金利息比率は0.66%で、前年同期(0.67%)より0.01ポイント低下した。

貸倒引当金 9月中間期として初めて増加行が減少行を上回る

110行の2019年9月中間期の「貸倒引当金」は2兆6,406億円(前年同期比2.3%増)。9月中間期としては、2009年(同8.2%増)以来、10年ぶりに増加した。

業態別では、大手行が9,112億円(同1.7%減)、第二地銀が2,938億円(同0.5%減)と前年同期を下回った。一方、地方銀行は1兆4,356億円(同5.7%増)で唯一、前年同期を上回った。

2018年9月中間期の1,860億円から、2019年9月中間期は2,023億円と163億円増加したスルガ銀行を除いても、地方銀行は1兆2,332億円(同5.2%増)と前年同期を上回っている。

110行のうち、貸倒引当金を積み増したのは、大手行4行(前年同期1行)、地方銀行43行(同18行)、第二地銀16行(同15行)の計63行。前年同期34行から1.8倍増で、9月中間期としては調査を開始した2008年以降で最多。増加行が減少(47行)を上回ったのは集計を開始以来、初めて。

地区別では、10地区のうち、7地区で前年同期を上回った。増加率トップは、北陸の前年同期比13.7%増で唯一、10%以上の増加となった。以下、中国が同9.8%増、関東が同8.0%増、四国が同5.8%増、東北が同3.9%増の順だった。

減少率は、北海道が同5.1%減で最高。このほか、東京が同1.6%減、近畿が同0.8%減。東京や大阪などの大都市圏、インバウンド効果の恩恵を受けた北海道で貸倒引当金が減少した。

企業倒産は2019年7-9月期(前年同期比8.1%増)に、四半期ベースで7四半期ぶりに増加。続く10月、11月も前年同月を上回って推移しており、底ばいから増勢に転じた可能性もある。

中小企業の資金繰りは人件費などの上昇などで厳しさを増し、中堅企業の黒字企業でも借入返済の猶予を金融機関に要請するケースも出ている。中小企業の業況が厳しさを増すなかで、国内銀行110行では貸倒引当金を積み増す銀行が増加した。2019年9月中間期は63行と調査を開始以来、9月中間期では初めて増加行が減少行を上回り、銀行の取引スタンスの変化が注目される。

2016年2月、日本銀行がマイナス金利を導入後、金融機関は低金利競争を進めて収益環境を厳しくした。金融庁が2019年8月公表の資料によると、2018年度決算で地域銀行106行のうち、顧客向けサービス業務利益が2期以上の連続赤字は45行(前年度52行)で、5期以上の連続赤字は27行(同23行)を数え、“護送船団”方式で守られてきた銀行神話も過去の話になりつつある。

2019年9月には島根銀行(第二地銀)、11月に福島銀行(第二地銀)が、いずれもSBIホールディングスと資本・業務提携を締結した。銀行再編を銀行以外の金融機関が主導する事態がレアケースではなくなりつつある。

中小企業の先行きが不透明さを増す時期に、金融機関が収益負担の大きい貸倒引当金の積み増しを実施したのは、収益力と財務内容の健全性の反映ともいえる。だが、約半数は貸倒引当金の積み増しが進んでいない。こうした実態を踏まえ、金融機関が取引先をどう支援するのか、自行経営を優先するのか、金融機関の力量も問われる時代に入っている。