県内の不動産会社幹部は眉根を寄せていた。

「いまはまだ資金は足りている。融資も付く。仕事もある。だが、先行きは決して明るくない」

なぜか―。

「いつ景気後退局面に入るのか。備えようと必死になっているからです」

雇用情勢や倒産件数、賃金の推移といった複数の統計数値は決して悪くはない。政府も「緩やかな景気拡大が続いている」とする判断を変えていない。

垂れ込めた暗雲はしかし晴れることがない。ここにきて低水準が続いてきた倒産件数に変調が出てきた。

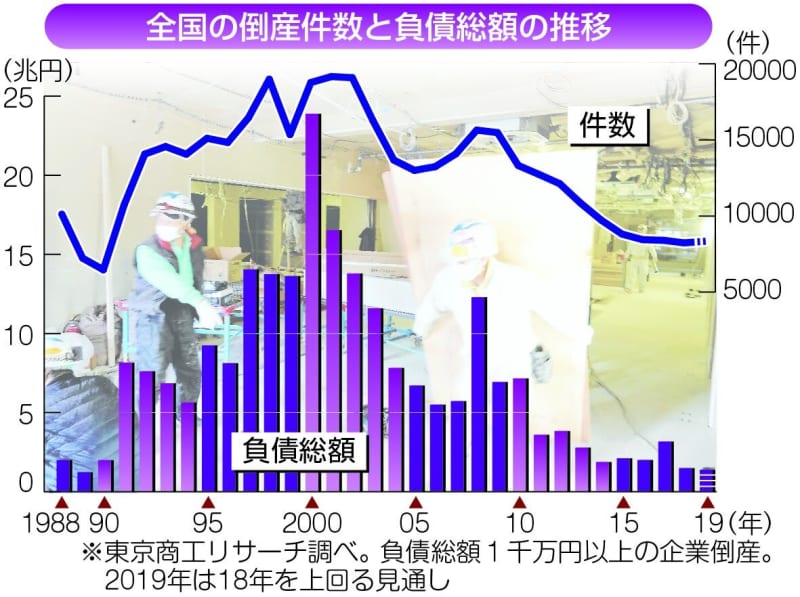

信用調査会社、東京商工リサーチの「全国企業倒産状況」によると、リーマン・ショック後の2009年から減少を続けてきた倒産件数は、バブル経済絶頂期の1989年(7234件)に迫る水準で推移してきた。

倒産件数の変調が顕在化したのは2019年下期からだ。19年1-11月の累計は既に前年ペースを超える件数で、四半期でみても直近の7-9月期は8.1%増と7四半期ぶりに増加に転じた。月次の足元では3カ月連続の増加。8年ぶりの動きとなっている。

息切れの末に

「リスケ後倒産が目立ってきました」

東京商工リサーチ横浜支店情報部の森沢章次課長は、日々の調査から感じ取っていた。

「リスケ」とは返済条件変更のことで「リスケジュール」の略。融資した銀行との間で、返済時期や利率などの条件を変えることを意味している。当初の条件では返済することが難しくなった企業が、金融機関と交渉し返済猶予を受けるケースが典型的だ。

森沢課長が指摘するのは、こうした「リスケ」を繰り返すことで踏みとどまってきたものの、ここにきて息切れし倒産に追い込まれる事例のことだ。

今年5月に破産申請した県内の中小企業もそうであった。

「地元の地方銀行と信用金庫がメインバンクだったのですが、債務超過が続いていた。それでもリスケを続けて倒産せずにやってきた。ここ数年の流れであれば返済猶予によって事業を継続していたのでしょうが…」

地銀を中心に融資姿勢に変化が表れている。

「地元の銀行が融資を引き上げれば、貸し付けていた別の金融機関も一気に引き始める。そうした動きが出始めている」と森沢課長は明かす。

金融庁へ報告

リーマン・ショック後から減少を続けてきた倒産件数の背後には、実は金融庁による誘導策が大きく機能してきた。

それが「貸し付け条件等の状況報告」だ。09年12月から実施し国内の金融機関1326社に対して「リスケ」に応じた比率を報告させてきたのだ。

開始直後は76.7%だったものの、直後の10年には94.8%へと跳ね上がり、13年4月以降は97%を超える高水準を維持してきた。つまりリスケを申請すれば、ほぼ間違いなく認められる、という融資状況だったわけだ。

金融機関からすれば監督官庁である金融庁へ報告義務を負っていることからリスケの申し込みを拒否するには相応の理由が必要になる。

だが、この報告制度が今年3月で終了したのだ。

信用調査会社のある担当者は「それ以降、金融機関によるリスケ審査は厳格化されている」と明かす。

風向きは確実に変わりつつある。国内110銀行のうち19年9月期に、倒産に備える「貸倒引当金」を積み増した銀行は63行に上り、前年同期の1.8倍に増えた。「その時」に備える動きは確実に加速している。

◇

2009年以降減少を続けてきた倒産件数が11年ぶりに前年を上回ることがほぼ確実となった。いま現場で何が起きているのか―。