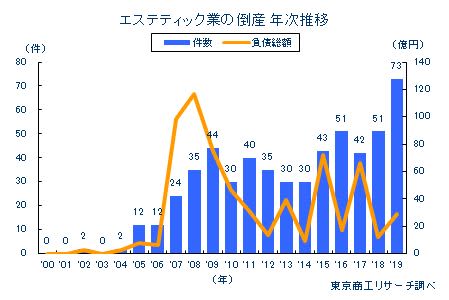

2019年の「エステティック業」倒産は73件(前年比43.1%増)に達し、2年連続で増加した。この結果、これまで最多だった2016年と2018年の51件を上回り、過去最多を記録した。

負債総額は29億2,200万円(同137.5%増)で、前年の2.3倍に膨らんだ。負債1億円以上が5件(前年ゼロ)と急増し、負債が膨らんだ。ただ、同1億円未満(68件)が全体の9割以上(構成比93.1%)を占め、小・零細業者の淘汰が進んでいる状況に変わりはない。

エステティック業は資金面などの参入障壁が低く、小規模な個人サロンが乱立している。また、施術内容は他社と差別化が難しく、知名度アップが顧客獲得に重要な要素になっている。大手サロンは芸能人やインフルエンサーなどを活用したSNS(ソーシャル・ネットワーク・サービス)の発信なども使い知名度アップを図るが、小規模な個人サロンは宣伝に苦心している。このため、手軽に予約できるクーポンサイトなどで顧客の囲い込みを図るサロンが増えてきたが、集客に結びつかないサロンでは広告費が収益を圧迫している。

最近は女性だけでなく、男性にも「美」意識が高まり、少子化の中で市場は広がっている。だが、その分だけ競合店の出店も増えているほか、技術を有するエステティシャンの不足も深刻化している。エステティック業界は、人手不足を背景にした人件費上昇と、集客を促す「体験当日の契約で○%オフ」のような値下げに頼った営業施策によって、消耗戦が激しくなっている。

- ※本調査は、日本産業分類(小分類)の「エステティック業」の倒産を集計、分析した。

「エステティック業」倒産は過去最多の73件

2019年の「エステティック業」倒産は73件(前年51件)に達し、最多記録を更新した。エステティック業界は、経験と資金力に乏しい若い経営者が「起業」するケースも多く、零細規模で個人経営の倒産(23→35件)が倒産件数を押し上げる要因の一つになっている。

形態別は、破産が67件(前年比45.6%増)と全体の9割(構成比91.7%)を占め、経営不振から事業継続を断念するケースが圧倒的に多い。

負債総額は29億2,200万円(前年12億3,000万円)で、2年ぶりに前年を上回った。負債が膨らんだのは、「エステピアLADY」や「クール・エ・コール」の店名で、福岡県を中心に九州、関西などでエステティックサロンを経営していた(株)テスワールド(破産、負債約8億円)など、負債1億円以上が5件(前年ゼロ)発生したことが大きな要因。

ただ、件数では1億円未満が9割以上(構成比93.1%)を占め、小・零細規模の倒産が際立つ。

最近は、施術だけでなく化粧品販売にも注力し、顧客単価のアップを目指すサロンも増えている。

だが、手軽に利用できる高性能の美容家電の普及などで、サロンではなく自宅でのフェイスケアも広がっている。また、マッサージやエクササイズなど、エステティック以外の業態との競合も熾烈さを増している。さらに、アンチエイジングの意識が浸透するにつれて、美容外科も競合先になりつつあり、エステティック業界は業界内外で競合先が増えている。

原因別 販売不振が8割を占める

原因別では、「販売不振」が60件(前年比53.8%増)で最も多かった。次いで、「他社倒産の余波」が6件(同200.0%増)、「事業上の失敗」が5件(同±0.0%)の順。

資本金別では、個人企業を含む資本金1千万円未満が69件(同38.0%増)、構成比は94.5%を占めた。競合が厳しさを増すなか、経営不振から抜け出せず、倒産に追い込まれる小・零細規模事業者が多いことを示している。

また、「事業上の失敗」5件のうち、設立年が2014年、2017年、2018年で業歴が浅い企業が多いのもエステティック業界の特徴といえる。「起業」ブームの中で、資金力が乏しく、甘い事業計画や収益性の低いビジネスモデルのまま創業した企業への警鐘にすべきだろう。

地区別 大都市を抱える3地区で8割

地区別では、大阪(14件)や兵庫(7件)を含めた近畿が28件(前年比33.3%増、構成比38.3%)で最も多かった。以下、首都圏の東京(13件)や神奈川(5件)の関東18件(前年比80.0%増、構成比24.6%)、愛知(9件)を含む中部が13件(前年比44.4%増、構成比17.8%)と続く。

大都市圏を抱える関東や中部、近畿の3地区で、8割(構成比80.8%)を占めた。

都心部では、新たな出店も多く、同業との競合は熾烈となっている。