年末か、年明け早々に勤め先から受け取る「給与所得の源泉徴収票」。1年間の給与に関する書類ということはわかっていても、数字の羅列で、なかなか見る気になれないかもしれません。今回は、細かいことはさておき、まずは「給与所得の源泉徴収票」のキホン、どこに何が書いてあるか、大枠をざっくり押さえていきましょう。

そもそも給与所得の源泉徴収票って?

給与所得の源泉徴収票とは、勤め先が行った年末調整の結果報告書です。

その「年末調整」とは、何でしょうか。勤め先は、毎月の給与の支払の際に所得税を給与から天引き(源泉徴収)します。給与は残業などもあり、通常変動するにもかかわらず、源泉所得税は年間の給与の額が一定で変動しないものとして計算されています。

また、年の途中で扶養親族に増減があってもさかのぼって修正されません。そのうえ生命保険料や地震保険料の控除などは、年末調整でなされることになっています。

これらの理由から、源泉徴収した税額の年間合計額は、本来納めるべき年税額と一致しないのが通常です。そのため、年末に納めるべき年税額を正しく計算し、源泉徴収した税額との過不足額を精算します。これを年末調整といい、その税金計算のための根拠と結果が書かれた報告書が源泉徴収票なのです。

所得税の計算の仕組みを簡単に言うと

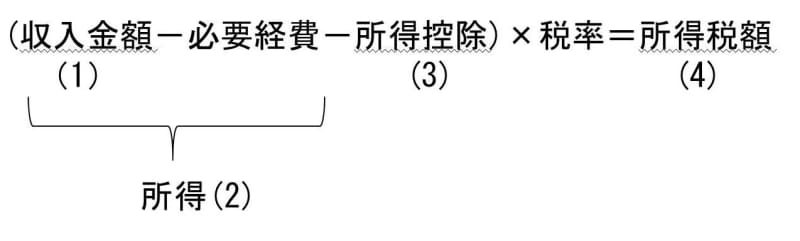

年末調整で計算される税金は「所得税」ですので、まずは所得税の仕組みについて確認しましょう。所得税額は次の算式でもとめます。

上記の算式中の「収入金額」が、源泉徴収票の「支払金額」(図中の(1))です。「支払金額」とは、勤め先が従業員に支払う年間の額面給与です。なお、勤め先から受け取る通勤交通費は多くの場合、この収入金額には含まれていません。月15万円までの通勤交通費は非課税で、税金計算上は関係のないことですので記載されないのです。

上記の算式中の「必要経費」は、自営業者の場合であれば、仕入れや水道光熱費、人件費、広告宣伝費などの収入を獲得するためにかかった費用のことです。

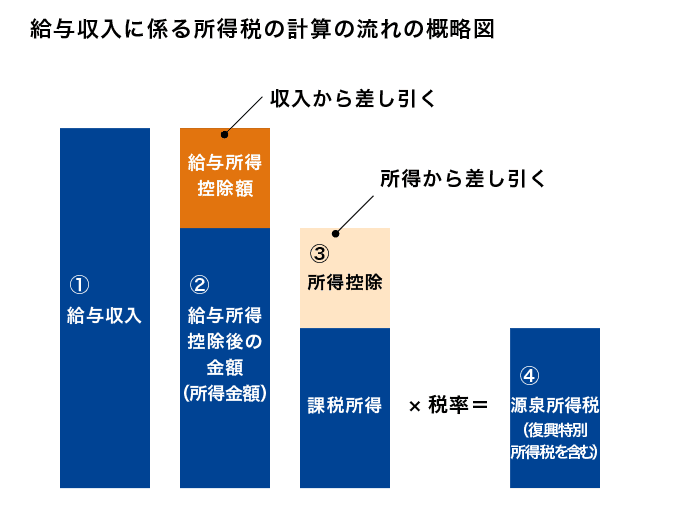

給与収入に係る必要経費は、給与所得者が実際に支払った経費は原則として使いません。給与所得者専用の必要経費として、「給与所得控除額」が定められています。この「給与所得控除額」は、給与収入に連動して決まります。

「収入金額」から「必要経費(給与所得控除額)」を差し引いた金額を「所得」と言います。

給与の場合は、給与収入から給与所得控除額を差し引いた金額が「所得」です。源泉徴収票では、「給与所得控除後の金額」(2)が、給与「所得」となります。

上記の算式中の「所得控除」とは、各人の生活の事情に配慮して、所得からさし差し引いて税金の負担を軽くするものです。例えば、扶養している子・親などの親族がいる場合は、その親族の年齢や同居の有無などで、扶養親族1人当たり38万円~63万円を扶養控除として差し引きます。配偶者の所得に応じて差し引く配偶者控除や配偶者特別控除も所得控除の一つです。

そのほか、本人または扶養親族が障がい者である場合の障がい者控除や、生命保険料控除、給与天引きの社会保険料なども所得控除です。これらの所得控除をすべて合計したものが源泉徴収票の「所得控除の額の合計額」(3)に記載されています。

給与収入に係る所得税の計算

そして、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額(課税所得金額)に、所得税率をかけます。所得税率は課税所得金額が大きいほど税率は高くなる仕組みで、5%~45%までの7段階の累進税率になっています。これで、所得税が計算されるのですが、令和19年まではこの所得税にさらに復興特別所得税として2.1%の上乗せがあります。この所得税と復興特別所得税の合計額が源泉徴収票の「源泉徴収税額」(4)に記されています。

なお、住宅ローン控除を受ける人は、所得税額から住宅ローン控除額を差し引き、その金額に復興特別所得税を上乗せした金額が源泉徴収税額(4)となります。

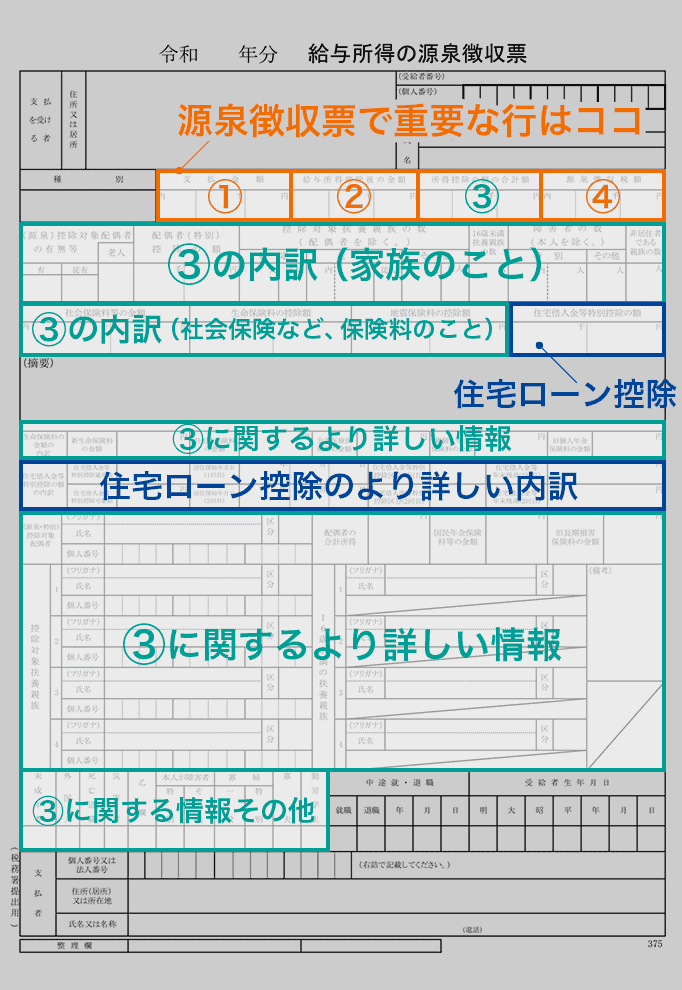

源泉徴収票で押さえるべきなのはこの1行

源泉徴収票の骨組みは、支払金額(1)から源泉徴収税額(4)までが記載されたこの1行です。この行の下に書かれているのはすべて、「所得控除の額の合計額」(3)の詳しい資料と、住宅ローン控除の資料です。給与所得者が税金を多く支払いすぎないために、「所得控除」や住宅ローン控除は重要な位置づけにあります。源泉徴収票の中でこれらの詳細情報が大きな場所を占めているのも、私たちが年末調整のときに勤め先に申告した内容が正しいかどうかを確認するためなのです。

とはいえ、ローンを組む時や、行政上の手続きをするときなどに、よく聞かれるのが、「年収」や「所得」でしょう。副収入のない給与所得者の場合は、支払金額(1)が「年収」、給与所得控除後の金額(2)が「所得」です。そして、源泉徴収税額(4)は所得税のことです。まず、源泉徴収票で押さえておきたいのは、この支払金額(1)から源泉徴収税額(4)までの数字の意味です。

住民税と源泉徴収票の関係

毎月の給与から天引きされているのは、大きく分けて2種類あります。

ひとつは、社会保険料といわれる厚生年金保険料や健康保険料、雇用保険料などです。これは、源泉徴収票には社会保険料等の金額として、所得控除の額の合計額の中に含まれています。

もう一つは税金で、所得税と住民税です。この源泉徴収票に記載されているのは所得税(=源泉徴収税額)だけです。住民税は記載されていません。

なぜでしょうか。

実は、この源泉徴収票は複写になっていて、給与所得者への報告資料であると同時に、市町村が給与所得者の住民税を計算するための資料でもあるのです。

全ての給与所得者の令和元年分の源泉徴収票は、令和2年1月末までに、それぞれの給与所得者の住所地の市町村に送られます。そして、市町村が住民税の計算をした後、給与所得者の勤め先に住民税の給与天引きを依頼します。勤め先は令和2年の6月~令和3年の5月まで、令和元年の給与額から計算した住民税を給与天引きします。

住民税を計算するための資料ですから、源泉徴収票には住民税は記載されていないのです。住民税の計算根拠やその結果は、5月ごろに勤め先から給与所得者に配布される「特別徴収税額の決定通知書」に記載されています。

ふるさと納税のお得な目安額を計算する場合は

自己負担2,000円で済むふるさと納税の目安を、厳密に計算する際は、この住民税の計算書である「特別徴収税額の決定通知書」に記載されている「所得割額」を参考にします。

ただし、ふるさと納税サイトで目安額を自動計算してくれるシステムを利用する場合は、給与所得者の源泉徴収票の(1)支払金額、(3)の内訳欄に書かれている「社会保険料等の金額」、「生命保険料や地震保険料の控除額」、「住宅ローン控除額」、そして、扶養親族など家族の情報を入力すればいいようになっています。

なお、前年と今年の収入が大きく異なったり、扶養家族の状況が変化したり、医療費がたくさんかかったりするときは、ふるさと納税の目安額は変動しますのでご注意ください。

給与所得者は、源泉徴収票のデータをもとに住民税が計算され、この住民税の基準が高校の就学支援金や、公営住宅の家賃、ふるさと納税の上限額などにも影響します。源泉徴収票を受け取ったときは、まず、自分の「年収」・「所得」・「税額」を確認するところから始めてみましょう。