読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、子どもが産まれたばかりの高収入共働き夫婦。マイホームを購入したいけれど、年の差婚のため住宅ローンを組むことに不安があるといいます。マネーフォワードから生まれたお金の相談窓口『mirai talk』のFP秋山芳生氏がお答えします。

夫は50歳で、外資系金融企業に勤めています。年収は2000万円ほどです。私は日系企業の総合職で、年収900万円ほど。産後4ヵ月、フルタイム勤務で働いています。

マイホームを購入したいのですが、年の差婚のためローンを組むことに不安があります。いまの家計でどのくらいの物件価格が妥当なのかを教えてほしいです。また、第二子の妊活も考えていて、教育費を考えると貯蓄が足りるのかも気になります。いまのところは、親の介護などはありません。

<相談者プロフィール>

・女性、35歳、既婚(夫:50歳、会社員)

・子ども1人:0歳

・職業:会社員

・居住形態:賃貸

・毎月の手取り金額:130万円

・年間の手取りボーナス額:350万円

・毎月の世帯の支出目安:90万円

【支出の内訳】

・住居費:30万円

・食費:15万円

・水道光熱費:1.5万円

・教育費:8万円

・保険料:15万円

・通信費:2万円

・車両費:なし

・お小遣い:14万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:40万円

・年間ボーナスからの貯蓄額:100万円

・現在の貯蓄総額:1500万円

・現在の投資総額:3500万円

・現在の負債総額:なし

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナーの秋山です。ご家族が増えたことをきっかけに家の購入を考えてらっしゃるのですね。ご主人様が15歳年上ということを念頭に、いくらの住宅購入が妥当かについて、教育費、老後も視野に入れて考えていきましょう。

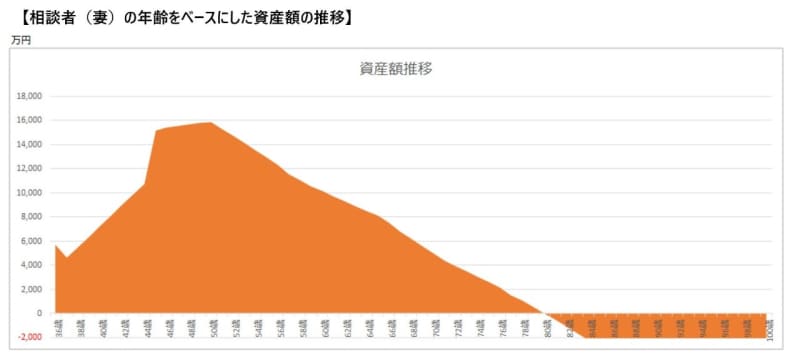

シミュレーション上では、80歳でマイナスに

ただし、いただいた情報だけでは精緻なシミュレーションができない状況です。以下の点で大きく変わるので、あくまでこちらで想定する内容が多く含まれていることをご了承ください。

・夫の収入:ご主人の収入2000万円はいつまで続きますか。外資系ということもあり、契約が毎年更新などで不安定な状況にないでしょうか。

・加入保険:終身保険や変額保険といった貯蓄型保険に入っていると想定しますが、加入期間はどれくらいで、60歳時点の解約返戻金はいくらになるでしょうか。

・夫の体調:住宅ローンを組む場合、団体信用生命保険への加入を必須として考えたいですが、ご主人の体調に問題はないでしょうか。

・妻の収入:子どもが2人になった場合、時短勤務など、ご相談者様の働き方に変化はないでしょうか。

・子どもの進学先:公立か私立か、大学は理系か文系か想定されていますか。

・親の介護:現状は親御さんの介護の心配がないとのことですが、もし介護状態になった場合に金銭的な負担をする可能性はありますか。また介護にあたり、ご自身の労働が制限される状況にないでしょうか。

仮に、以下の前提条件で簡易なライフプランシミュレーションを組むと、このような資産推移になります。

いまと同レベルの家を購入するのは難しい?

ご主人の年収が非常に高く、ご相談者さまも総合職で年収が高いため、いわゆるパワーカップルといえますね。毎月の収支では、40万円ほどプラスで貯蓄が増えている黒字家計です。

ですが、ご主人が現在50歳ということもあり、65歳まで働く前提(60歳以降再雇用で50%の給与)としてシミュレーションを組んでみると、年金生活になった途端に収入が激減。老後の支出を現在の80%にコントロールしても、資産がショートする可能性があります。もちろんご主人の職能やご経歴によっては、65歳以降も働ける可能性はあると思いますが、一旦65歳まで現役として考えてみましょう。

年金は、基本的に標準報酬月額によって決まりますが、最高等級で62万円が上限となっています。つまり、平均年収が1000万円の人も2000万円の人も、標準報酬月額が62万円を超えているということで、年金支給額は同じになるのです。

また現在、賃貸の家賃が30万円と高額なので、立地がよく広さもある家に住んでいらっしゃるのではないかと思います。家を購入する場合に同レベルの家を考えられているのであれば、高額な物件になることが想定されます。どのような暮らしがしたいのか、どのような家に住みたいのか、そのプライオリティは他のライフプランと比べて高いのか、ライフプランニングをしっかりと組んでから購入を検討したほうがよいでしょう。

夫と子どもの年齢を踏まえた上で住宅購入を考える

まずは、ご主人との年の差とお子さんの年齢を具体的に意識することが重要だと思います。

15年後にご主人が定年を迎えるとします。まだお子さんは中学生で、高校・大学と教育費用がこれから発生する状態ですね。24年後には、第二子が社会人になっているでしょう。そして、30年後にはご相談者さまが65歳になり、定年を迎えることになります。

ご相談者様とご主人の定年を65歳としていますが、いつまで働くのかによっても教育費の負担などは変わってくることが想定されますね。ライフプランを踏まえた住宅購入については、以下をベースに考えられてはいかがでしょうか?

まず、今後30年働かれるご相談者様が無理なく返済できる住宅ローンの金額を決めましょう。

仮にですが、ご相談者様が65歳まで現在の年収900万円をキープできるとして、ボーナスと月額の内訳はわからないのですが、手取りを630万円ほどと考えた場合、その25%を住宅に充てる上限として考えてみます。そうすると年間157万円、月あたり13.0833…万円が住宅費として想定できます。現在35歳で、65歳まで30年ありますので、4710万円が手数料や住宅ローンの金利を含めた想定購入金額ということになります。

この金額で購入できる物件に満足できないようであれば、次にご主人の現役時代の収入からいくらを住宅費用に充てるか算出し、それでも足りなければ現在の預貯金からいくらを頭金に出すか考えるとよいと思います。

仮に現在の家賃に充てている30万円を前提に、先ほどの相談者様の収入から捻出する13万円を引いて、17万円をご主人が65歳まで捻出すると、想定購入金額に3060万円上乗せできます。ただし、「65歳まで働かない」「年収をキープするのが難しい」と考えていたり、購入時期を来年、再来年などと考えているのであれば、その分を差し引いてください。

また、この金額に現在の資産5000万円から頭金としていくら捻出するかですが、仮に1000万円を捻出すると、4710万円+3060万円+1000万円=8770万円ということになります。

物件価格以外にもかかる費用を考慮して

購入物件が、一軒家かマンションかによってもランニングコストが変わってきます。

固定資産税は一軒家でもマンションでもかかりますが、マンションはそれとは別に管理費と修繕費が発生します。もちろん、一軒家でも修繕費は発生しますが、マンションは供用分(エントランス・エレベーターなど)にも費用がかかるので、老朽化するとコストが上がる可能性があります。一軒家の場合も10年、20年、30年……と築年数が過ぎると外壁の修繕や、お風呂やキッチンなどの水回り、エアコン、フローリング、カーテンなどの入れ直しなどが発生する可能性がありますので注意が必要です。シミュレーション上は10年に100万円ほどの修繕費用が発生すると想定しています。

現在の月30万円の賃貸と比べて、手数料なども含め総額8770万円で購入できる物件は間取りや立地などが劣る可能性が高いですが、老後や教育費を考えると、これが上限となるでしょう。

月90万は支出過多、老後破綻しないために今すべきこと

一方、現在の生活費として毎月90万円、ボーナス時に250万円ほどがかかっているのは、非常に支出が多い状態です。マイホームに上記の金額をかけることや、これから教育費が増えてくることも考慮して、その他の生活費自体の見直しをした方がいいと思います。

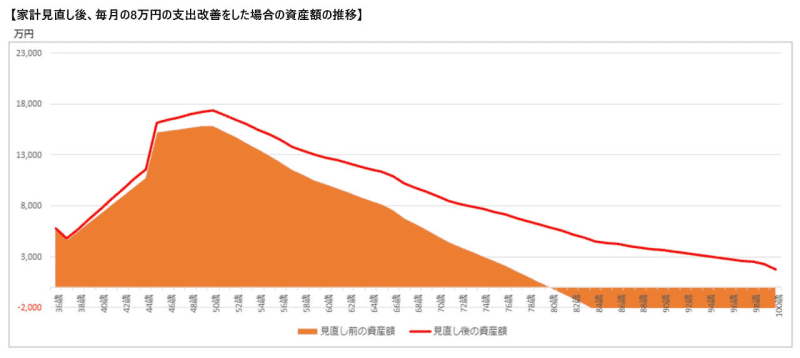

「老後の収入が減ったら生活費を下げよう」と考えるかもしれませんが、長年の習慣を切り替えて支出をコントロールするのは難しいことが多いです。できれば今のうちから月に8万円程度(年間約100万円程)の支出改善をされた方が計算上100歳まで資産が尽きないため、安心感が出るのではないかと思います。

上記は、あくまで想定条件下でのシミュレーションとなります。親御さまの介護に費用が発生したり、介護時に仕事を減らさなければならないなど、収入をキープするのが難しい場合や、お子さんの教育費がさらにかかる場合(小学校から私立や海外留学など)などを想定すると、これ以上に生活支出金額を抑えていく必要があります。

単年度でみると現在は非常に収入が高い状況ですが、ライフプラン全体を考えてみると、現在の貯蓄額や支出額では老後破綻しかねません。生活費や子どもの教育費なども視野に入れて、無理なく購入できる範囲の家を考えていただけるとよいかと思います。

以上、参考になれば幸いです。