12月下旬から1月半ばにかけて、小売企業を中心とした2019年9~11月期の決算発表が行われました。2月期決算が多いこれらの企業の今期業績の着地を見極め、来期の動向を探るうえで、9~11月期は非常に多くの示唆を含んでいるといえます。

そこで今回は、小売企業全般の業績動向に加えて、業績が非常に好調な業種や銘柄、逆に不調な業種や銘柄を分析。優待銘柄として個人投資家にも人気の銘柄が多い小売業界の先行きについて、考えてみたいと思います。

際立つドラッグストアの好調

まずは、12月から1月半ばにかけて決算発表を行い、前年同期と業績の比較が可能な、小売業に属する132社について業績を集計しました。結果は、前年同期比3.1%の増収、同1.4%の営業増益と、小幅ながら増収増益となりました。

今回の決算は消費増税前の9月と増税後の10・11月が含まれており評価は難しいですが、まずまずしっかりとした決算と評価できそうです。

もう少し細かく、業態別の好不調をみていきましょう。まず、好調さが目立ったのがドラッグストアです。

たとえば、「ツルハドラッグ」や「くすりの福太郎」などを展開するツルハホールディングス(証券コード:3391)は同8%の増収、同20%の営業増益と、非常に良い内容の決算でした。同社が発表している月次売上高の対前年比推移を見ても、増税後の11月の既存店売上高こそ前年同月比マイナスになったものの、12月は再びプラスに転じるなど、足元でも堅調に推移しています。

また、「ウエルシア薬局」を展開するウエルシアホールディングス(3141)も同12%の増収、同33%の営業増益と、2ケタの増収増益となりました。同社は11月、12月とも既存店売上高が前年同月比プラスを確保しており、消費増税の影響を感じさせません。

その他にも、北海道を中心に店舗展開するサツドラホールディングス(3544)が増収増益、九州で展開するコスモス薬品(3349)は増収微減益と、おおむね堅調な決算となっています。消費増税の影響で消費者の節約意識が一層高まっているとみられる中で、日用品を安く入手できるドラッグストアの利用ニーズが増しているといったところでしょう。

<写真:ロイター/アフロ>

「ユニクロ」「しまむら」は大苦戦

逆に良い決算と言えなかったのが、アパレル各社です。

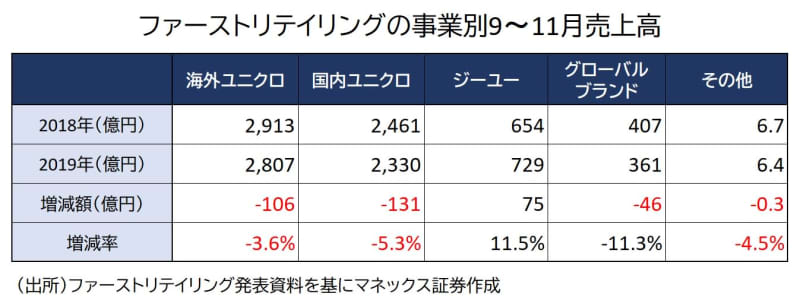

「ユニクロ」や「GU」を展開するファーストリテイリング(9983)は前年同期比3%の減収、同12%の減益となってしまいました。同社が四半期ベースで前年同期比減収になったのは、12四半期ぶりのことです。

海外ユニクロ事業も不調だったようですが、やはり大きな原因となったのが国内ユニクロの不調です。国内ユニクロ事業は前年同期比5%以上の減収となりました。

ファーストリテイリングは9~11月が第1四半期にあたりますが、第1四半期時点で通期の業績予想を下方修正したこともあり、決算発表翌日に株価が3%近く下落しました。

また、「グローバルワーク」や「ローリーズファーム」などのブランドを複合展開するアダストリア(2685)も同4%の減収、同7%の減益。ロードサイドを中心に洋服店を展開するしまむら(8227)も同3%の減収、同27%の減益と、いずれも不調が目立ちました。

小売業界全体としての評価は?

これほどまでにアパレル・ファッション各社の決算が悪いのは、なぜなのでしょうか。当然、増税の影響もありますが、より影響が大きいと思われるのが、暖冬による冬物衣料の販売不振です。

ファーストリテイリングは決算説明資料の中で、業績不振の理由を「世界的に気温が高かった影響で、国内ユニクロ事業、グローバルブランド事業も計画に対して下回ったこと」と記載するなど、各社に大きく影響が出ているようです。

確かにこの冬は、東京で大晦日に最高気温が20度近くまで上昇するなど、季節外れの暖かさを感じることが多かったと思います。消費増税でただでさえ売上高が落ち込みやすいタイミングだったため、アパレル各社にとっては“泣きっ面に蜂”といったところでしょう。

ここまでみてきたように、業態ごとに好不調は出ているものの、個人消費が低迷して底割れしてしまったというほどの状況ではなく、まずは一安心といったところでしょうか。ただ、消費増税が消費者の財布のひもを締めることは間違いありません。今後も継続的に消費動向をウォッチする必要がありそうです。

<文:マーケット・アナリスト 益嶋裕>