読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、老後資金をつくりたいというアラフィフの共働き主婦。経験がないため、投資にはなかなか踏み切れず、何から手をつけるべきか知りたいといいます。FPの當舎緑氏がお答えします。

老後資金を作りたいのですが、何から始めたらよいのかわかりません。毎月の支出項目以外にも、家電が壊れたり、家の補修をしたりして費用がかさむ年もあり、収支がプラス150万円の年もあればマイナスの年もあります。ただ、通帳の金額は1000万円を下回ることはなく微増しています。全部普通預金に預けています。資産に入れていない結婚する前のお金が、夫婦合わせて400万円程度あり、銀行に預けっぱなしで15年以上放置されています。

子どもは一人で、私立中高一貫校に通っています。塾には通っていません。使い道の決まっていない放置されたお金を運用したいとも思うのですが、どこから始めたらよいかわかりません。子どもの大学進学もあるので、そのままとっておくべきか悩みます。これまで投資経験はありません。会社でやっている確定拠出年金も定期を選んだまま放置しています。そもそも家計的に投資をしていい状況なのかもわかりません。

住宅ローンは2年前に借り換えをしました。期間を短くし、63歳までのローンです(夫婦で50%ずつ負担)。3大疾病保障付き団信なので早々に返すより保険として取っておいて返済し続けたほうがいいのと、手元にキャッシュを残したほうがいいと考え、繰り上げ返済は考えていません。

老後のためにまず何から手をつけていけばいいのか教えてください。お願いします。

〈相談者プロフィール〉

・女性、47歳、既婚(夫:48歳、会社員)

・子ども1人:15歳(私立中学3年)

・職業:会社員

・居住形態:持ち家(戸建て)

・毎月の手取り金額:64.4万円

(夫:32.7万円、妻:31.7万円)

・年間の手取りボーナス額:108万円

(夫:30万円、妻:78万円)

・毎月の世帯の支出目安:約54万円

【支出の内訳】

・住居費:8万円

・食費:8.6万円

・水道光熱費:2.2万円

・教育費:9.3万円

・保険料:3.6万円

・通信費:1.5万円

・車両費:6.2万円

・お小遣い:10万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの貯蓄額:10万円

・現在の貯蓄総額:1200万円

(これとは別に夫婦それぞれの貯蓄が合わせて400万円ほど)

・現在の投資総額:なし

・現在の負債総額:2000万円(住宅ローン)

當舎:毎月の貯蓄額が「10万円」と、お子様がいらっしゃる中で、手取り収入額に対して10%以上貯めていらっしゃるのは素晴らしいです。共働きのご家庭では、外食費や娯楽費など、多くなりがちな支出がいくつもあるものですが、とても努力して毎月の支出を抑えていらっしゃることがわかります。

資産があるのに投資をしていないのはもったいない?

家電が壊れたり、家の補修にかかる支出は、生活をする上で想定内の支出となりますので、毎年のプラスマイナスにそれほど一喜一憂する必要はありません。支出時期を計画的にすることで対応が可能となるでしょう。

住宅ローンに関しても、2年前に一度借り換えをしていることですから、当分の間は、このまま静観するということでいいでしょう。3大疾病保証付き団信に加入していらっしゃいますので、医療保険などの見直しも必要はないかもしれません。ただ、心配なのは、がんなどで通院する場合の補償です。最近の治療では、入院の時期が短くなりがちです。この場合の補償と先進医療についての保険に入られているか確認してください。

一番気にするべき問題は、ご質問の通り、老後資金でしょう。普通預金に1200万円を入れっぱなしで、ご夫婦それぞれに合わせて400万円の貯蓄金額があるのに、投資をしていないのはもったいないことです。毎月黒字であることから、ボーナス分くらいは余裕があることがわかります。余裕資金を有効活用して、投資を少しでも早く始めていくことを考えていきましょう。

投資、はじめの一歩は何から?

これまで投資をしたことがなく、何から始めていいのかわからないという不安はあるでしょう。誰しも最初は怖いという気持ちがあるものです。ですから、最初は、会社の「確定拠出年金」の見直しから始めてみましょう。

定期を選んだまま放置ということですが、送られてくる報告書、もしくはネットでログインして見ることができる場合にはネットの取引明細で、「手数料」というものに着目してみましょう。

例えば、1万円を毎月掛金として拠出していたとしても、その1万円が全額年金として積み立てられているわけではありません。金融機関や運営管理機関に支払う手数料などが引かれた金額が積み立てられています。企業型確定拠出年金の場合は、会社がその手数料を負担していますが、個人型の場合はご自分で負担しています。ですから、まずはこれを意識して、手数料が取られているのであれば、手数料以上の収益を上げることを目標としてはいかがでしょう。

また定期預金では、掛け金が全額所得控除、受け取り時の税制優遇といった恩恵は受けられるものの、運用益が非課税になるというメリットは活かしきれていない状態です。

“私的年金づくり”で老後に備える

2020年度の税制改正大綱で、確定拠出年金をさらに活用できるようになる改正が決定されました。企業型確定拠出年金は70歳まで、個人型は65歳まで、掛金拠出が可能になる予定です。また、すでに企業型に加入している場合は、個人型と併用しやすくなります。

相談者ご夫婦の場合、70歳になるまでにまだ約20年ありますから、月々拠出できる確定拠出年金は老後資金としては最適です。確定拠出年金専用の金融商品であれば、必ずリスクに応じた商品説明があったのではないでしょうか。最初に加入した時の資料を引っ張り出して、自分がどこまでであればリスクを取れるのか、一度ご夫婦で話し合ってみてはいかがでしょうか。

できればご夫婦とも同じ商品を買うのではなく、それぞれ「国内債券と外国株式」「国内株式と外国債券」など異なる分野に投資する商品を組み合わせれば、リスク分散にもなります。「外国に投資なんてとんでもない!」と思われるかもしれませんが、日本の定期預金だけでは、資産はほとんど増えませんし、将来のインフレリスクに対処できないというのが一番の問題点です。

金融庁のホームページでは、投資の基本について説明しており、運用スタイルやシミュレーションなどができるページもあります。ぜひ、のぞいてみてください。

つみたてNISAも老後資金として検討を

NISAも老後資金としては有効な方法です。通常、金融商品に投資をすると、その利益について約20%が課税されるのですが、確定拠出年金と同じく、利益が非課税となる「つみたてNISA」も投資初心者の選択肢として考えてみましょう。

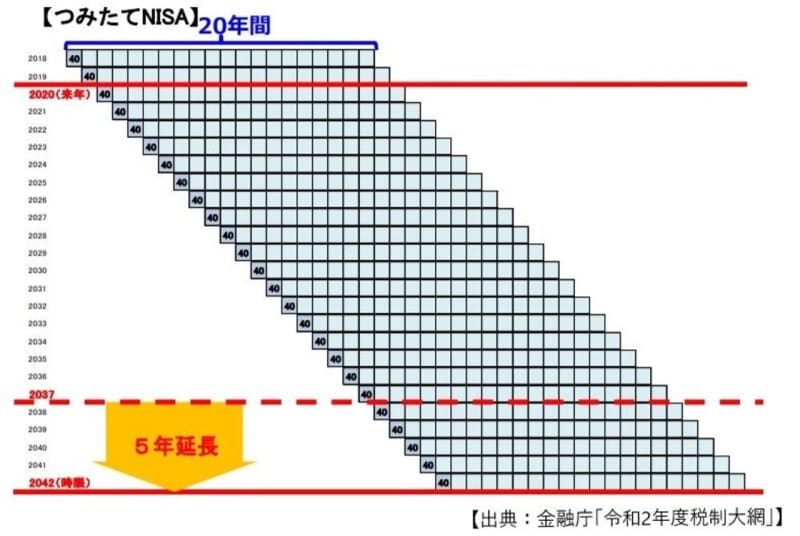

つみたてNISAの投資限度額は年40万円、非課税期間は最長20年なので投資可能額は最大800万円になります。投資可能期間は2037年まででしたが、2020年の税制改正により、5年延長されることとなり、いつ始めても20年間の非課税優遇を受けられるようになりました。「長期・積立・分散投資」に適した商品となるよう、金融庁が定めた要件を満たした投資信託のみが投資対象となります。

毎月、積み立てして投資信託を購入していくというのは、ある意味、確定拠出年金の仕組みと似ており、ご夫婦にとっても始めやすいのではないでしょうか。

子育て中の今から長期積立でコツコツ

老後資金は、もはや公的年金だけでは不足し、「自分年金づくり」が欠かせないことは常識となりつつあります。投資に回せる資金を十分お持ちですので、前段でご紹介した金融庁のホームページなどで金融商品の勉強をご夫婦で始めてみてください。

今は、子どもの教育費など、他の支出も気になるかもしれませんが、まずはお子様と進路を話し合い、大学卒業までの教育資金を確保しておき、投資に回せる余裕資金を見積もるところから始めましょう。

また、家の修繕費用や車の買い替えなどの時期についても、時期をずらすことで対応していけますので、まずは時期を記入したライフプランをしっかり立ててみましょう。

「日本の将来人口推計(平成29年)」によると、、平均寿命は延伸を続けており、2065年時点で現在よりさらに4年前後伸びることが想定されています。また政府は、希望者が70歳まで働けるよう企業に継続雇用を推進する流れのようです。

今後、ご夫婦で何歳まで働くかというのもポイントとなってきますが、まずは投資を始めてみることです。老後資金は長期積立が基本ですので、子育てが終わってからゆっくり考えようということでは間に合わない可能性があります。