読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、4000万円の住宅購入を検討中のアラフォー主婦。来年度から妻の収入が下がる中、この予算が現実的なのか教えてほしいといいますが……。FPの薮内美樹氏がお答えします。

マイホーム購入を考えています。夫婦2人暮らしです。マイホーム購入はいくらまでなら可能でしょうか。夢だった新築戸建てを購入したいと考えていたのですが、希望するプランやハウスメーカーだと、予算3500万円のところ500万円以上オーバーしてしまいます。

現在は賃貸住まいで、家賃補助2万7000円が給料に含まれていますが、自宅を購入すると支給されません。いまは夫の給料で生活をし、私の給料の月25万円、2人の年間ボーナスから50万円を貯金し、残りは自動車保険や車検など年間の必要経費と旅行代に使っています。

来年度より、私は年収200万円くらいのパートに働き方を変える予定です。私が働き方を変えることで、今までのように貯金や旅行ができなくなることはわかっていますが、あまりに切り詰めた生活は望んでいません。また契約社員として働こうかとも思いますが、できればパートとしてやっていきたいです。

私の貯蓄額は結婚前のもので夫は知りません。マイホームにいくらか回してしまうと、今の夫婦関係のバランスが崩れてしまいそうなので、自分の車を購入する時などに後々使おうと思っています。以上を踏まえて、いくらまでのマイホーム予算が現実的なのか教えていただけるとうれしいです。よろしくお願いします。

〈相談者プロフィール〉

・女性、38歳、既婚(夫:39歳、会社員)、子どもなし

・職業:会社員(専門職の契約社員)

・居住形態:賃貸

・毎月の世帯の手取り金額:58万円

(夫:33万円、妻:25万円)

・年間の手取りボーナス額:250万円

・毎月の世帯の支出目安:28万円

【支出の内訳】

・住居費:7.4万円

・食費:3万円

・水道光熱費:1.6万円

・教育費:なし

・保険料:なし

・通信費:1.1万円

・車両費:1.7万円

・お小遣い:3万円

・日用品:1.9万円

・趣味・被服費:3.3万円

・外食費:2万円

・その他:3万円

【現在の資産状況】

・毎月の貯蓄額:25万円

・現在の貯蓄総額:共有1200万円、妻1100万円

・現在の投資総額:妻480万円

・現在の負債総額:なし

薮内:今回は、ご夫婦のライフスタイルとのバランスを取りつつ、夢のマイホーム購入にどこまで予算をかけられるかというご相談です。

仮に、希望の4000万円のマイホームを購入した場合、支出をどれくらい抑える必要があるのかシミュレーションしてみたいと思います。許容できる生活水準かどうかを確認していただくことで、現実的に適切な住居費の予算がイメージできるのではないでしょうか。

生活費は抑えつつも、旅行にはしっかりお金を使う夫婦

世帯の年間手取り額946万円のうち、約37%にあたる350万円を貯蓄に回されています。貯蓄を差し引いた年間支出は596万円になり、ご夫婦お二人の生活にしては高めです。

支出の内訳を見てみると、日常生活費は、食費やおこづかい、通信費など、全体的に抑えられており、年間336万円です。残りは、自動車保険や車検などの車関連費と、旅行代に使われているとのことですが、車の関連費が20万円、さらに、電化製品の買い替えや、突発的な特別支出が40万円あると見込んだとして、200万円が旅行代となります。

このことから、“日々の生活費は抑えつつ、旅行代にかける費用は惜しまず使う”というご夫婦の価値観、生活スタイルが見えてきます。

マイホーム購入後は“旅行代をどこまで削れるか”がカギに

現在、年間350万円を貯蓄する余力がありますが、月額2万7000円の家賃補助がなくなることや、奥様の年収が200万円になることで、年間210万円ほどの収入減になると見込みます。

さらに、マイホーム購入後は、住居費の負担が増えます。諸費用300万円を上乗せして、トータル4300万円の予算としましょう。奥様の貯蓄はご希望により使わず、ご夫婦の貯蓄から500万円を頭金等に入れ、3800万円を借り入れたとします。返済期間は30年、金利は5年固定で0.7%とした場合、毎月の返済金額は、11万7057円、年間約140万円です。さらに、固定資産税を20万円とすると、年間の住居費は160万円となります。いまの月額家賃7万4000円(年間89万円)に比べて、年間70万円ほどの住居費アップとなります。

上記により、住宅購入後は、年間貯蓄が350万円から70万円まで下がることになります。なお、住宅購入後、13年間は住宅ローン減税が見込めることや、家賃補助が減る分、税金が安くなることから、実質、年間貯蓄は120万円程度となるでしょう。

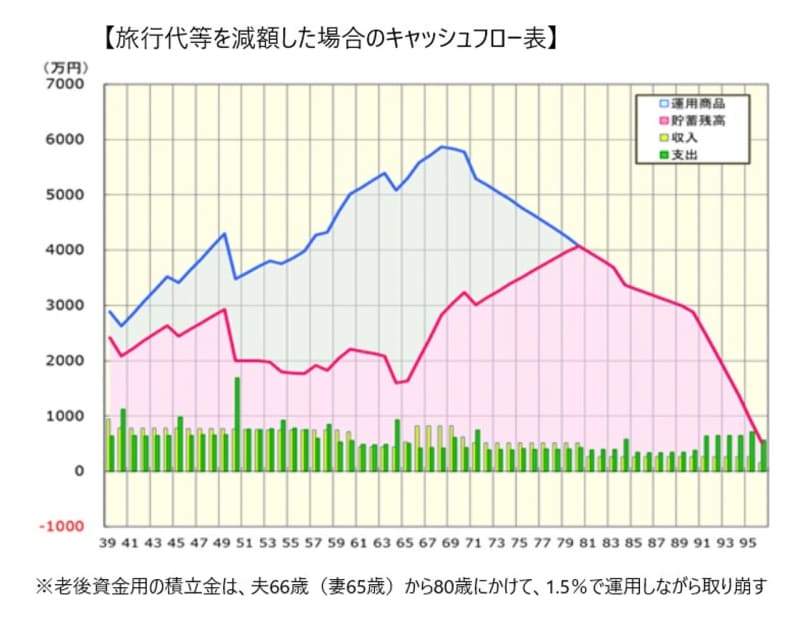

老後資金の準備や、住宅ローンの金利上昇や早期完済に備えた繰上げ返済用の積み立てとして、それぞれ100万円程度を確保したいところです。年間200万円の貯蓄を目標とした場合、マイホーム購入後、旅行代を年間80万円程度抑えられるかがカギになります。60歳までの旅行代を、200万円から120万円に減額し、さらに、60歳以降は80万円、70歳~85歳までは60万円でシミュレーションした場合、ご主人が96歳までは貯蓄がもちそうです。

老後に備えて、毎月5万円積み立てて3%の運用を目指す

シミュレーションでは、住宅ローンは、5年ごとに金利が0.2%ずつ上昇するものとしています。金利が1.0%を超えると住宅ローン減税の効果がなくなります。そのため、11年目に繰上返済用に毎年100万円を貯めておいた分で1000万円を繰上返済し、その後、毎年100万円の繰上返済を実施することで、約17年間で完済できる試算となっています。

また、老後用の年間100万円の積み立て分のうち、奥様が65歳まで毎月5万円、年間60万円を運用に回し、年率3.0%の利回りで運用するものとしています。26年間で1560万円の元本が2383万円となり、820万円の運用益が期待できます。

奥様の480万円の投資資金と合わせて、iDeCoやNISAなどの税制メリットのある制度なども活用しながら、老後資金は運用して殖やすことも目指していただければと思います。

このままの生活水準だと、老後資金の目安は70歳で5000万円

シミュレーションでは、ご夫婦の収入は60歳、65歳と段階的に減額しながら70歳で退職し、年金生活に入るものとしています。退職後の生活費は、ご家庭によって差があります。現役時代の生活水準が高い方ほど、セカンドライフの生活費も高くなり、その分、必要な準備資金も多くなります。

ご相談者の場合、旅行代を60万円見込んで年間支出を400万円とし、その他、家の定期修繕費やリフォーム代、介護施設にかかる費用などを加算すると、概ね70歳の時点で5000万円ほど必要となります。

退職金がない場合は、予算3500万円に抑えて

今回、退職金の情報がないため考慮しておりません。退職金が見込めない場合は、シミュレーションを目安に、年間200万円の貯蓄を確保するため、80万円の支出削減が可能かどうかを検討してみてください。仮に50万円までしか削減できないなら、予定通り住宅購入予算は3500万円以内に抑えておく必要があります。また、老後資金の運用利回りを考慮しない場合は、3200万円の予算に抑えておいた方が安心です。

退職金の有無や金額によって、マイホーム購入計画も大きく変わります。会社の退職金規約もみておきましょう。

※今回、概算で計算させていただいたキャッシュフローをもとに、貯蓄目標の金額を算出しております。前提条件が変われば結果も異なりますので、あくまで、今後のライフプランを立てる上で、考え方などを参考にしていただければ幸いです。より正確なプランニングをご希望の場合は、お住いの地域のFPに相談されることをおすすめします。