2019年10月からスタートした幼児教育・保育の無償化に続いて、2020年4月には「私立高校の授業料実質無償化」が始まります。これにより、私立高校を進路先として検討する家庭も多くなるのではないでしょうか。

そこで、私立高校の進学を考える親が知っておきたい「実質無償化の内容」や「進学時の教育費準備のポイント」を紹介します。

私立高校の授業料実質無償化とは?

私立高校の実質無償化と騒がれていますが、正確には、現行の「高等学校等就学支援金」という制度の内容が改正されて支援金の金額が手厚くなります。

高等学校等就学支援金制度は、国公私立問わず、世帯収入が一定以下の子どもが高等学校等に通うときに支援金が給付される仕組みです。全日制高校だけでなく、定時制や通信制、特別支援学校の高等部、高等専門学校(1年生~3年生)なども対象です。

全国で約8割の生徒が利用していますが、高校に通っていれば必ずもらえるものではありません。下記の表の通り、世帯年収によって支援金の支給上限額が異なるので、ケース別に詳しく見ていきましょう。

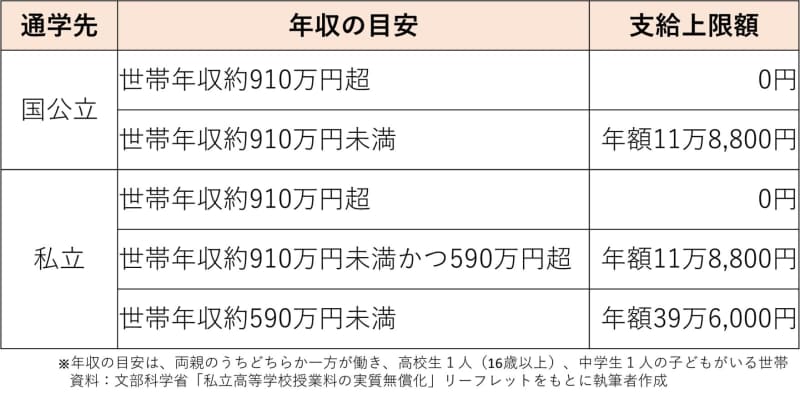

<全日制高校に通う場合の支給上限額>

(1)世帯年収約910万円超の場合は?

本制度は所得制限があるため、世帯年収が約910万円を超えると支給額は0円です。年収は世帯合算となるため、父親と母親の両方の収入を合わせた年収で判断されます。

なお、高校等をすでに卒業した人や、在学期間が通算36月(定時制・通信制等は別)を超えた人も支給対象外となります。

(2)公立高校に進学した場合は?

世帯年収約910万円未満であれば、全日制公立高校の場合で年額11万8,800円(公立高校授業料相当額)が支給されます。

支援金は都道府県が学校に直接支給するため、保護者が実際に受け取るわけではありません。手続きは毎年4月~7月頃に学校を通して行いますので、忘れずに申請しましょう。

(3)私立高校に進学した場合は?

世帯年収約590万円未満であれば、全日制私立高校に通う場合で年額39万6,000円を上限に支給されます。この金額は私立高校の平均授業料相当額であり、支給金額は実際の授業料の金額までとなります。

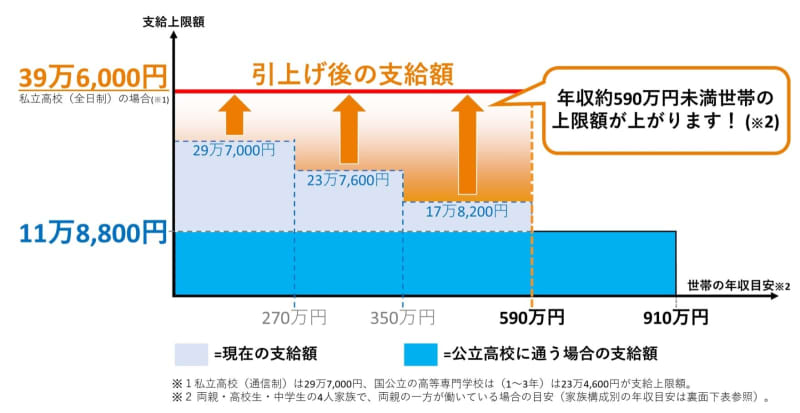

下記の図の通り、これまでは細かく年収ごとの支給上限額が決まっていましたが、今回の制度改正により基準となる年収が一律590万円となりました。なお、世帯年収が約590万円を超えている場合でも、約910万円未満であれば公立高校と同じく年額11万8,800円が支給されます。

※出典:文部科学省「私立高等学校授業料の実質無償化」リーフレット

自治体で独自に上乗せ支給を行うこともあり、たとえば東京都では2020年度は年収目安910万円未満の世帯に対し、支給上限額を年46万1,000円(都内の私立高の平均授業料相当額)にする方針を発表しています。

今回の改正は、2020年度よりも前に入学した在校生にも適用されます。2020年4月からは支給額があがる家庭もあって、授業料以外の部活や習い事などにお金をかけやすくなると期待できますね。

我が家は対象?所得制限の確認を!

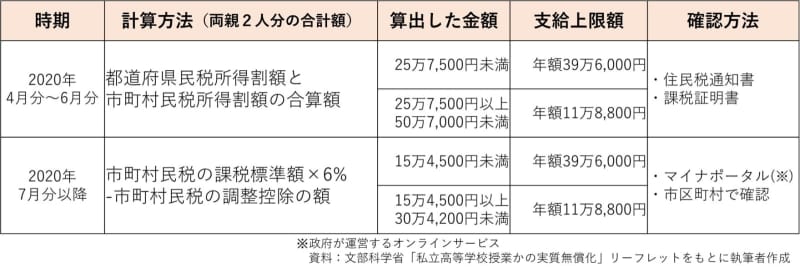

上記の約910万円や約590万円というのは、あくまでも目安となる年収です。正確には「所得割額」から判断します。そして、2020年7月分以降からは判定基準が変わって「課税標準額」による判断となります。

所得割額や課税標準額は、年収だけでなく、扶養家族の人数や年齢、医療費控除などの各種控除の有無などでも大きく変わります。たとえば、両親共働き(両親の収入は同額)で子どもが2人(高校生と大学生)いる家庭であれば、所得制限の目安は「約910万円でなく約1,090万円以下」、「約590万円でなく約740万円以下」となります。

我が家の場合はどうなのかは市区町村の発行している書類などから確認することができます。所得制限に近い年収の家庭は特に、きちんと確認しておくことをおすすめします。

<所得制限の確認方法>

私立高校の教育費準備の注意点

今回の制度改正により私立高校への進学を考える家庭も増えることでしょう。しかし、支援金はあくまでも授業料相当額だけです。実際に負担する金額がどのくらいになるのかをしっかりと確認し、必要に応じて大学進学のための受験や進学のためのお金のことも視野に入れながら教育費が準備できそうかを判断することが大切です。

<私立高校の教育費準備のポイント>

・進学する私立高校の納付額(授業料だけでなく施設費や教材費なども)を確認する

・我が家がもらえる高等学校等就学支援金の支給上限額を確認する

・入学前後にかかるまとまったお金(入学金、制服代、授業料など)を準備する

・大学受験や進学時の教育費準備も計画する

また、私立高校の支援金は実際に受給できる時期が高校や自治体によって異なります。たとえ十分な金額が支給される家庭であっても、一時的に自己負担をする必要があると想定して教育費を準備しておきましょう。

もしも資金が足りないときは、必要に応じて高校向けの奨学金や教育ローン、生命保険の契約者貸付制度などをうまく活用して乗り切っていきましょう。