読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、繰り上げ返済を考えているという34歳の夫婦。繰り上げ返済の金額やタイミングなどについてアドバイスがほしいといいます。FPの渡邊裕介氏がお答えします。

昨年の5月に家を建てました。住宅ローンは35年の固定金利1.5%(団信含む)、借入額は2700万円です。住宅ローン控除を受けるため、これから確定申告をする予定です。今後の繰り上げ返済のタイミングや、そもそも繰り上げ返済すべきかなどについて、以下の中でどれを選ぶべきかアドバイスいただけないでしょうか。

(1)毎年100万円ずつ繰り上げ返済をする

(2)5年毎に500万円ずつ繰り上げ返済をする

(3)ローン控除が終わってから繰り上げ返済をする

(4)繰り上げ返済をせずに資産運用にまわす

<相談者プロフィール>

・女性、34歳、既婚(夫:34歳、会社員)、子どもなし

・職業:専業主婦

・居住形態:持ち家(戸建て)

・毎月の手取り金額:20万円

・年間の手取りボーナス額:50万円

・毎月の世帯の支出目安:15万円

【資産状況】

・現在の貯蓄総額:350万円

・現在の投資総額:140万円

・現在の負債総額:2650万円(住宅ローン:月々返済8.3万円)

渡邊:こんにちは。ファイナンシャルプランナーの渡邊です。今回は、住宅ローンの効果的な繰り上げ返済のご相談です。

住宅を購入する際、ほとんどの方が住宅ローンを組みます。その中の多くが、繰り上げ返済を考えるでしょう。しかし、「どのタイミングでどれだけ繰り上げ返済すると、利息軽減効果がどれくらいあるのか」まで考えて返済している方は少ないのではないでしょうか。

また、「借金だし、なるべく早く返済したい!」と思う方が多いですが、住宅ローン以外にも教育費や老後資金などの経済的目標もあり、それらとのバランスを取ることも重要です。

今回は、ご相談者の事例をもとに、返済パターンによる効果の違いと、繰り上げ返済する際に気を付けるポイントについて見ていきましょう。

まずは住宅ローン控除の効果がどれくらいあるのかを確認

前提ですが、現在の手取りから逆算して、下記「年収」「所得税」「住民税」とします。

年 収:380万円

所得税:5万8800円

住民税:12万5300円

まずは、住宅ローン控除の効果がどのくらいあるのかについて試算してみたいと思います。

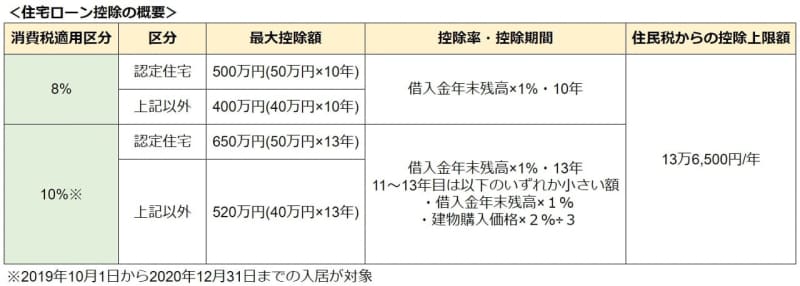

ご相談者は、5月に購入されたとのことですので、消費税率8%となり、控除期間は10年です。

控除額は借入金年末残高×1%ですが、実際に支払う所得税・住民税以上の金額が戻ってくることはないので、ご相談者の場合は、所得税と住民税を合わせた18万4100円以上の効果は得られないということです。

すなわち、当初ローン残高は2700万円ですが、約1840万円までは今の収入が継続すると仮定すると、繰り上げ返済してもしなくても、税金から控除される金額は変わらないということです。

繰り上げ返済をすると住宅ローン控除額はどうなるのか?

収入が10年間変わらないと仮定して、それぞれの場合で試算してみました。

<繰り上げ返済なしの場合>

繰上げ返済をしない場合、10年経過後のローン残高が約2000万円となり、上記1840万円以上となるため、ローン控除の額は約184万円となります。

<パターン1:毎年100万円ずつ繰上げ返済をする>

5年目までは、18万4100円で繰り上げ返済なしの場合と変わらず。6年目以降は繰り上げ返済に合わせて控除できる金額が減っていき、10年間の総額で、約160万円となります。

<パターン2:5年毎に500万円ずつ繰上げ返済をする>

10年総額で約176万円となります。

このように、単純に住宅ローン控除の効果だけを考えると、繰り上げ返済しないのが一番効果があり、次点がパターン2、パターン1となります。

パターン別、繰り上げ返済による利息軽減効果は?

それを踏まえて、今度は繰り上げ返済の利息軽減効果についてみていきましょう。

<繰り上げ返済なしの場合>

借入額2700万円を固定1.5%、返済期間35年の場合、まったく繰り上げ返済しなかった場合の今後の返済総額は、概算で3472万1321円となり、利息合計が772万1319円となります。

<パターン1:毎年100万円ずつ繰り上げ返済をする>

もし、毎年100万円ずつ繰り上げ返済をすると、返済期間が35年から約15年となり、今後の返済総額が3006万5911円、利息合計が306万5912円で、約466万円の利息軽減効果があります。

<パターン2:5年毎に500万円ずつ繰り上げ返済をする>

5年毎に500万円ずつ繰り上げ返済をすると、返済期間が約16年、返済総額3082万2053円、利息合計が382万2054円で、約390万円の利息軽減効果です。

<パターン3:ローン控除が終わってから繰り上げ返済をする>

ローン控除期間の10年間が終わってから、まとめて10年分1000万円の繰り上げ返済を実施し、その後、毎年100万ずつ繰り上げ返済を継続していくと仮定すると、返済期間が約16年、総返済額が3100万3288円、利息合計が400万3288円となり、約372万円の効果です。

<パターン4:繰り上げ返済をせずに資産運用にまわす>

繰り上げ返済をせずに資産運用にまわす場合、シンプルに考えるとローンの金利である1.5%よりも、運用で増やすことができれば、繰り上げ返済をするよりも効果が出ることになります。ただし、もちろん運用にはリスクがありますので、必ずしも1.5%以上で増やせると確約されるものではないので、それを含めて検討する必要があります。

ただ、大幅に増やせる可能性もなくはないので、リスクはあるが、結果的に一番返済額を抑えることができる可能性があるという位置づけです。

このように、早めに繰り上げ返済した方が利息軽減効果は高いことがわかるかと思います。

“繰り上げ返済貧乏”にならないために

住宅ローン控除による税額軽減効果と利息軽減効果とをパターン毎に整理すると下記のようになります。

このように、今回のケースの場合、パターン1のように、早めに繰り上げ返済をした方がローン控除の効果を加味しても効果があることがわかります。パターン4のように運用をする場合は、この利息軽減効果以上の運用効果を目指す必要があるということです。

今回は、繰り上げ返済のみを考えてのシミュレーションをしましたが、実際には住宅ローン以外にも老後や趣味など、経済的な目標があるかと思います。

ご相談者の場合は、年間100万円ずつ繰り上げ返済すると、ボーナスも含めた年間貯蓄のほとんどを返済に使ってしまう計算となります。あまり繰り上げ返済を意識し過ぎて、効果だけを考え、手元資金を少なくしてしまうと、他の目標のための資金が準備できなくなってしまったり、死亡など万が一の事が起きた時の保障としての効果も少なくなります。また、金融機関によっては、繰り上げ返済するために手数料が掛かりますので、これらも加味して考える必要があります。

住宅ローンの返済計画は、ライフプランを作成した上で、繰り上げ返済だけでなく、それ以外の貯蓄計画と合わせて検討することをおすすめします。