扶養と働き方で頭を悩ましている主婦の方へ、今回は社会保険の扶養を左右する年収の壁106万円と130万円について一緒に考えてみたいと思います。

年収130万円の壁には事後に扶養を外れるリスクがある

筆者はファイナンシャルプランナーとして主に40代・50代のパートで働く主婦からご相談を受けることが多いのですが、皆さん扶養についての悩みは尽きません。

特に、年収106万円・130万円を超えて働くべきか、社会保険の扶養についてお悩みの方は多いと実感しています。というのも106万円と130万円では被扶養の認定基準が異なり、わかりにくいところがあるのです。

扶養内に収めるために、年末が近づくとシフトを入れない、あるいは、残業できないため職場で何となく気まずい思いをしながら働いている人も多いかもしれません。そんな思いをしながらも収入を調整するのは、被扶養認定基準である130万円を超えると社会保険に加入しなければならないからです。

具体的には国民年金保険料と国民健康保険料を納める必要が出てきます。そのままにしておくと、夫が加入する健康保険組合から連絡がきて事実確認が行われることになります。

そして、扶養を外れた日に遡って健康保険組合が負担した医療費の返還や国民年金保険料を納めることになるでしょう。夫の扶養でいた場合には納める必要がなかった保険料ですから損をした気分になるのも当然かもしれません。

つまり、年収130万円の壁とは、超えてしまった事後に扶養を外れることになるわけです。今後も引き続き年収130万円以上で働き続けたいなどの意思があれば、勤務先に交渉して社会保険に入れてもらえる可能性はあるかもしれませんが、収入を調整している人にとって想定外の事態といえるでしょう。

年収130万円にはどんな収入が含まれるの?

パートの年収が130万円を超えてしまった場合についてお話をしましたが、130万円の基準は全収入を元に判断されます。

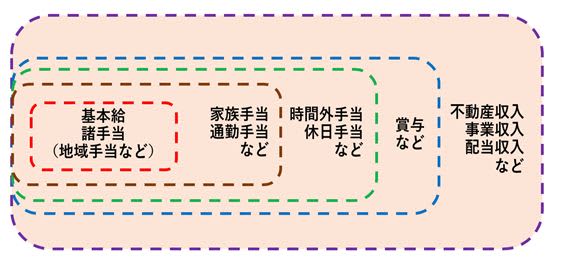

全収入には、給与収入(基本給、諸手当、賞与などを含む)や不動産収入、事業収入などあらゆる収入が含まれます。以下の図で色のついた部分をご覧ください。

図:被扶養と認定される年収130万円の範囲(イメージ)

扶養されるべき人であるかどうかの収入基準には給与以外の収入も含まれ、継続的・恒常的な収入で判断されます。

たとえば、突発的な株式などの売却益は判定の対象とならない可能性が高いと言えます。

ただし、社会保険の扶養については夫の加入する健康保険組合の判断によるため、断言できず、グレーゾーンと言えなくもありません。扶養判定に確定申告書の控えを提出するように言われるかもしれないからです。株式投資をする場合、そのような事態を回避する方法をお伝えしたいと思います。まず、源泉徴収ありの特定口座を利用することをオススメします。

というのも、源泉徴収ありの特定口座では、証券会社が株式などの売却益や配当にかかる税金計算を行い代理納税してくれるのです。つまり、自分自身で確定申告をする必要がないので、扶養の判定には影響を及ぼしません。

また、株などの所得が年間20万円以内に収まるのであれば、確定申告の必要がないケースもあります。その際は、源泉徴収無しの特定口座でも構いません。

このように、年収130万円以内に抑えるためには意外と注意が必要と言えるのではないでしょうか。

年収106万円の壁では扶養を外れるかは事前に決まる

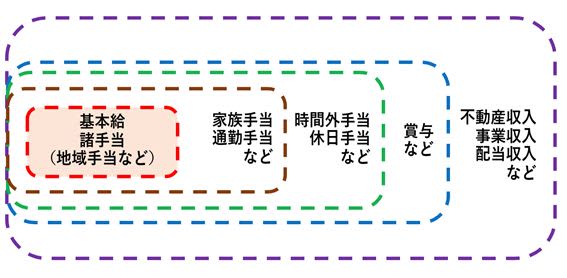

次に年収106万円と判定される収入を年収130万円と比較してみましょう。

図:社会保険加入の適用となる年収106万円の範囲(イメージ)

年収130万円にはあらゆる収入を含む一方で、年収106万円に含まれるのは基本給と地域手当など諸手当のみ(色が塗られた部分)です。給与収入の一部である通勤手当や時間外手当、賞与などは除外されます。また、給与以外の不動産収入や配当収入なども除きます。

しかし、大きく異なる点は、事前に社会保険の適用になるか否かが決まるところです。それには以下の5つの条件をすべて満たす必要があります。

1.週の所定労働時間が20時間以上2.賃金月額が、8万8,000円以上の見込み3.雇用期間が1年以上見込まれる4.学生でない5.正社員501人以上の企業、あるいは労使合意のある500人以下の企業

たとえば、給料が月額8万5,000円(年間102万円)で、残業が年間5万円加算されると年収は107万円になります。この場合は月額8万8,000円以上ではないので、年収106万円を超えていたとしても社会保険加入の適用にはなりません。

上記5つの要件から一つでも欠ける場合には予め適用外となり、トータルの年収が130万円以内に収まれば被扶養者でいられます。その際、勤務先によっては翌年度の契約内容を見直して社会保険に加入するか改めて確認が入ることもあるかもしれません。

なお、株式投資をする場合、社会保険に加入しないのであれば年収130万円と同様に注意が必要ですが、社会保険に加入する場合は年収の壁自体が無くなります。投資で利益を出すことを気にする必要も無くなるということです。

以上、社会保険の扶養に関わる年収106万円と年収130万円の違いについてお伝えしてきました。制度を正しく理解することや決められたルールの中で賢く制度を利用してベストな選択をしていただきたいと思います。