新型コロナウイルス感染症(以下「新型コロナ」)のために多くの自治体で学校が休校となり、それに伴う保護者への休業補償も始まりました。

仕事を休んだ人は、自分が休業補償の対象になるのかどうか気になることでしょう。小1の息子がいる筆者も他人事ではありません。そこで、休業補償の内容や、緊急時に有効な家計対策について紹介します。

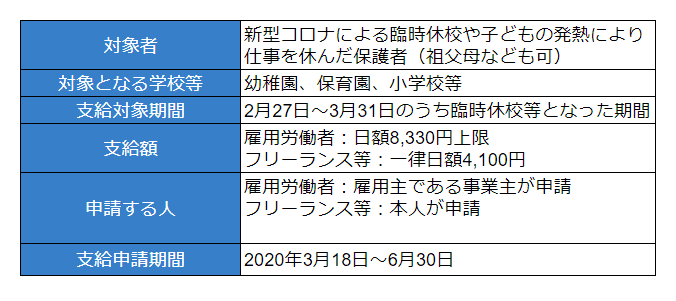

新型コロナで子どものために仕事を休んだ人が対象となる休業補償

「新型コロナウイルス感染症による小学校休業等対応助成金・支援金制度」は、小学校等の臨時休校や風邪などの発熱により子どもの世話をするために仕事を休んだ保護者が対象となります。正社員やパートなどで企業等に勤める人のほか、フリーランスや自営業者も含まれています。

ただし、対象は原則小学校までの子どもがいる保護者となるため、子どもが中学生や高校生の場合には補償はありません。また、学校が休校にならず保護者が自主的に休んだ場合は対象外です。そのほかにも色々な条件があるため、必ず補償されると限らないので注意が必要です。

新型コロナによる臨時休校等で休業した保護者向けの支援の概要

資料:2020年3月25日時点の厚生労働省ホームページをもとに執筆者作成

会社員やパート等は勤務先に確認を!

雇用労働者向けの休業補償は、本人ではなく雇用主である事業者が申請を行います。助成金を受け取るためには、事業主が労働者に労働基準法で定めた年次有給休暇とは別の特別休暇を用意する必要があるため、まず勤務先が対応する必要があります。

子どもの世話のために取り急ぎ通常の年次有給休暇や欠勤で対応した保護者でも、後から特別休暇に切り替えられれば対象となります。勤務先から対象者向けに案内が発信されるでしょうから、見逃さないように目を配っておきましょう。もちろん、担当部署に直接問い合わせて確認しても良いでしょう。

ただし、この制度は特別休暇で支払う給料と補償額との差額は事業主が負担する必要があります。事業者が特別休暇を用意してくれるとは限らず、補償が受けられるかどうかは勤務先の裁量次第となるわけです。

フリーランス等は自分で申請が必要

フリーランス等向けの休業支援は、本人が自ら申請しなくてはいけません。申請方法や申請書類は厚生労働省のホームページ から入手できます。休業補償の対象であると証明するため、発注者からの業務内容や報酬、仕事を取りやめた日等が確認できる書面等を添付して申請します。子どもとの関係を証明する住民票等も添えて「学校等休業助成金・支援金受付センター」に郵送することになるため、少額ですが自己負担も発生します。

仕事の発注者は法人だけでなく、個人や親族なども対象となるので、仕事の依頼や取りやめを証明する書類さえ用意することができれば、幅広い業務が対象となるでしょう。しかし、書類が準備できるとは限りません。また、「休業日のうち短時間でも発注者からの仕事を行った」「臨時休業等の開始日より後の依頼」などは対象外となるため、十分な補償が受けられない人も少なくないでしょう。かくいう筆者も、日中は子どもの世話に追われていつも通りの仕事ができない状況が続きましたが、新規の受注を控えて受注済みの依頼はすべて休日や夜も働いて完了させたので、補償はゼロです。

制度の内容は複雑です。自分が対象かどうか判断に迷ったら、厚生労働省ホームページのQ&Aを読む、学校等休業助成金・支援金等相談コールセンターに電話する等で確認してください(参考:厚生労働省ホームページ)。

公的支援に頼らない!今すぐできる家計改善は?

残念ながら十分な公的支援が受けられないという場合には、自分で何とかするしかありません。付け焼き刃の家計対策として、オススメのものをいくつか紹介します。

(1)支出を減らす方法

取り急ぎ直近の家計を改善するためなら、毎日の支出を必要最低限に抑えることが最も手っ取り早くて効果が出やすいでしょう。外食や中食を減らして極力自炊をする。人の多く集まる場所へは行かず、交際費や娯楽費を減らすなどが取り組みやすいでしょう。

もし時間的にゆとりがあるなら、固定費を削減する方法も検討してみてください。携帯の契約を見直したり、必要性の低い定額サービスを解約したりすることで、長い目で見ると大きく支出を減らすことができます。

(2)支払いを先延ばしにする

一時的に資金繰りが回らないときは、借り入れもひとつの手となります。手軽なのは、クレジットカードを活用して支払いの時期を1カ月~数カ月先に延ばすことでしょう。一般的には、1回払い、2回払い、ボーナス1回払いであれば分割手数料はかかりません。

休業や失業などで生活が困窮している人は、東京都社会福祉協議会の「緊急小口資金貸付」を検討しましょう。新型コロナによる特例措置のため、無利子で最大月20万円の貸し付けを受けることができます。利用したい人は、市役所などに設置された自立相談支援機関の窓口に相談してください。

不測の事態に備える「緊急用貯金」が大切

今回の新型コロナのように、誰にでも急激に家計状況が悪化する可能性はあります。そのようなときに役立つのが「緊急用貯金」です。緊急用貯金とは、病気やケガ、失業、自然災害などの予想外の家計悪化に備えるために貯めておく貯金です。

緊急用貯金があれば、安心して目の前の課題(今回なら子どもの休校による世話や仕事の臨時対応など)だけに取り組むことができます。緊急用貯金の目安は、最低でも生活費の3カ月分、できれば半年から1年分(生活費が月30万円の家庭なら、90万円~360万円ほど)です。マイホームや教育費などの使途が決まっている貯金や資産運用の資金とは別に確保しておくことがポイントです。

すでに緊急用貯金を確保していた人は、このようなときこそ、その貯金を活かして大変な時期を乗り越えてください。これまでは緊急用貯金を意識して確保していなかった人は、世の中が落ち着いて家計に平和が戻ってきたら、ぜひこれを機に貯め始めてください。今感じている痛手は教訓にすることで、不測の事態に耐えられる強い家計を作ることができるでしょう。