新型コロナウイルスの世界的な感染拡大により、TOPIXは1ヵ月の間に約3割下落しました。過去の下落局面と比較すると、今回は業種、時価総額規模、業績などに関わらず一様にパニック的な売りが発生し、その中でも中小型株がアンダーパフォームしています。

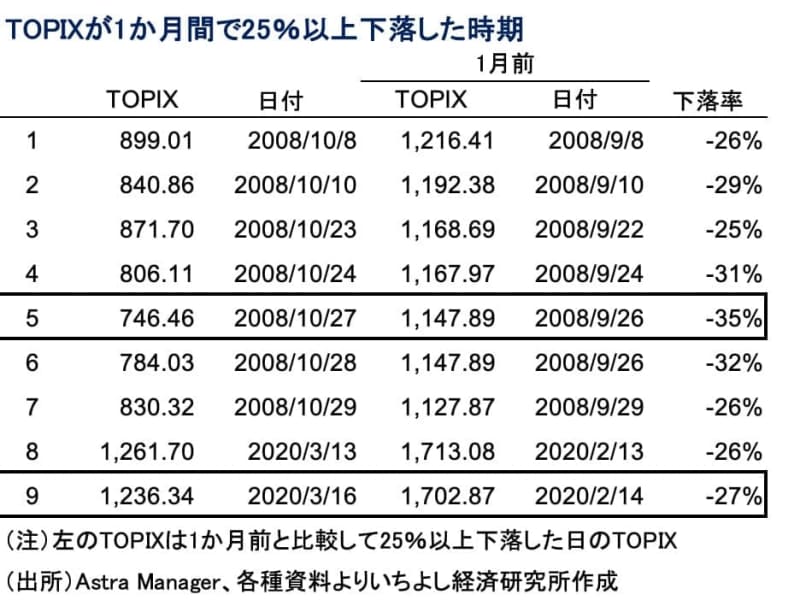

1ヵ月で25%以上下落はリーマンとコロナだけ

今回の下落局面の特徴は、短期間に大幅に調整していることです。TOPIXが1ヵ月前と比較して25%以上下落したのは下図にあげた9回で、2008年のリーマンショックと今回のコロナショックだけです(1980年以降のTOPIX日足データを使用)。

以下では、9回のうち、リーマンショックで一番TOPIXの下げがきつかった2008年9月26日~10月27日(以下リーマン)と、今回で一番下げの大きい2020年2月14日~3月16日(以下コロナ)の2つの局面における株価の動きを比較しました。

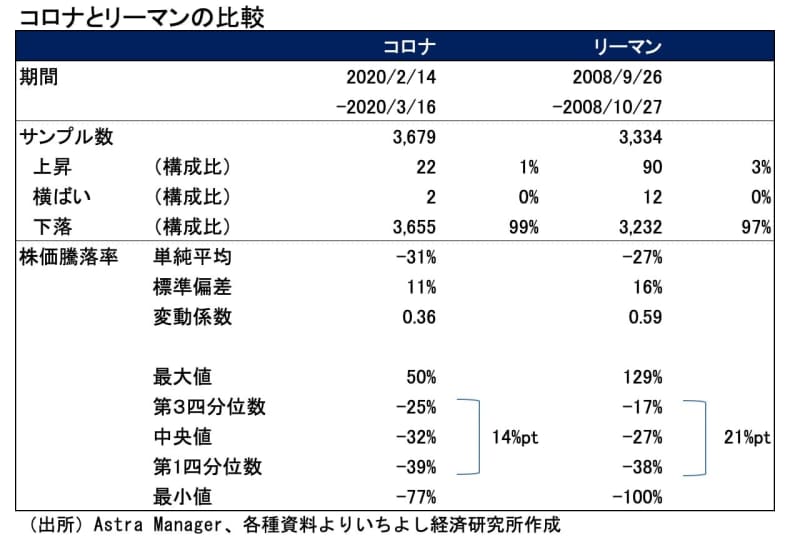

リーマンに比べるとコロナでは、幅広い銘柄が大幅に下落しています(下図)。下落率の単純平均はコロナが31%、リーマンが27%とコロナのほうが若干下落率は大きいです。標準偏差はコロナの11%に対し、リーマンは16%で、コロナのほうが下落率のばらつきが小さいことがわかります。

コロナでは内需系の業種も下落

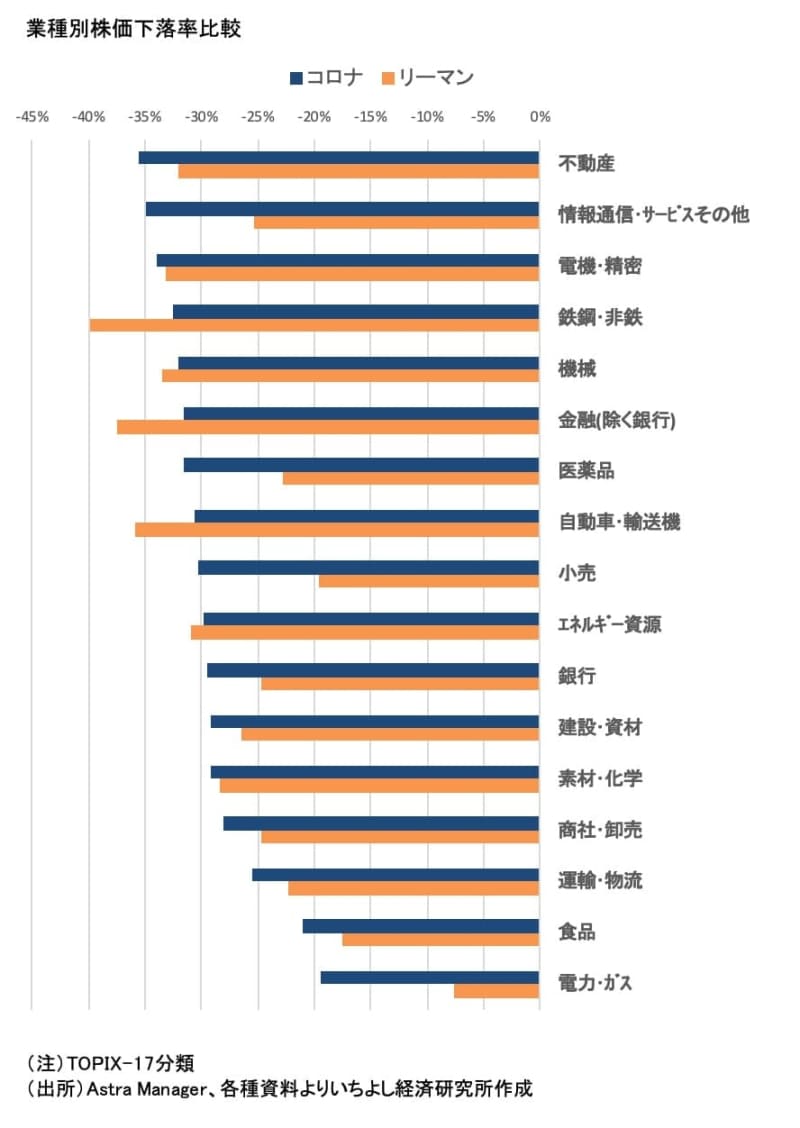

今回は銘柄による下落率のばらつきが小さく、幅広い銘柄が一様に下落しているといえます。業種別にみると、リーマンではグローバルに活躍する自動車・電機、素材などの大手製造業、金融業などが大きく下げました。今回のコロナでは外需系企業だけでなく、本来ディフェンシブといわれる医薬品や小売り、サービスなどの内需系にも売りが広がっています。

コロナショックが中小型株に与えた影響

今回の下落局面では中小型株が大型株をアンダーパフォームしています。パフォーマンスの差は消費関連、内需系などの中小型株が多い業種のパフォーマンスが悪いことが一因ですが、時価総額が小さく、流動性の低い銘柄が特に売られている可能性があります。

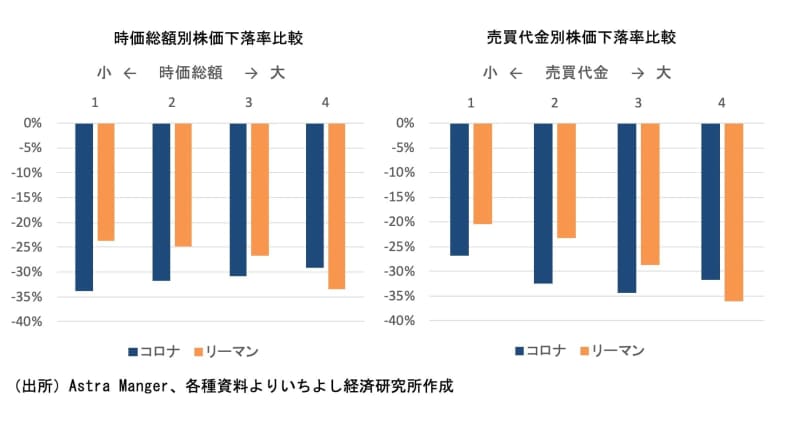

下図は、上場企業を、時価総額、売買代金などの指標に基づいて1から4まで等分にグループ分けし、それぞれコロナ、リーマンの2つの局面での株価下落率を比較したものです。

リーマンでは時価総額や売買代金の大きいグループほど株価が下がっていますが、コロナでは時価総額の小さなグループが売られている傾向がみられます。

回復局面では中小型株がアウトパフォームする傾向があるのですが、今回はリスク回避に伴うポートフォリオの見直しによる要因が大きいとなれば、さらにその可能性は高いと考えられます。

なお、中小型株はリーマンショック前のライブドアショック(2006年1月)で株価が大きく下がっていました。このことがリーマンショックで大型株が中小型株をアンダーパフォームした要因としていくらか作用していると思われます。

ただ、ショックの規模や広がりに大きな差があり、これだけで説明できるものでもありません。

ライブドアショック後の主要株価指数の騰落率は2006年1月16日から同年2月16日の1ヵ月間でTOPIX-2%(TOPIX500 -2%、TOPIX Small -7%)、JASDAQ -17%、マザーズ-38%であり、2007年1月16日までの1年間でみるとTOPIX +2%(TOPIX500 +4%、TOPIX Small -14%)、JASDAQ -38%、マザーズ-61%と、特に新興市場で大幅に下落しました。

株価下落率の大きな中小型株は?

今回、中小型株がアンダーパフォームした理由の一つとして、株式売買における需給面の影響もあると考えます。中小型株は大型株に比べてグローバル企業が少なく、内需サービス型の企業のウエイトが高いことから、今回のパンデミックによる世界景気後退が想定される局面では、本来は底堅く推移しても良いともいえます。

つまり、パニック的な株価急落局面において、相対的に流動性の少ない中小型株が大きく売られている可能性があります。

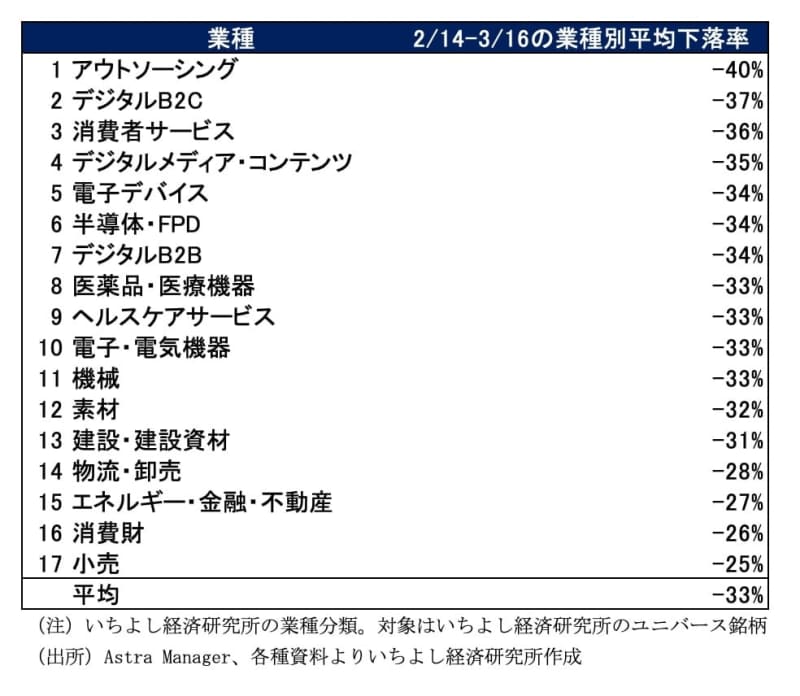

実際、当研究所ユニバースの株価下落率を見ても、業種的にばらつきが小さいことが特徴といえます(下図)。たとえば、過去1ヵ月のユニバース平均の株価下落率は33%ですが、素材・機械・電子デバイスといった業種の下落率も消費者サービス・医薬品・ヘルスケアサービスの下落率もほぼ同じです。

つまり新型コロナウイルスの感染拡大影響や世界的な景気後退影響を受けやすい業種も、相対的に受けにくい業種も、ほぼ同様に下げているように見えます。もし中小型株のアンダーパフォーム要因が需給面の影響が強いとするならば、今回の悪影響を受けにくい業種や企業については売られすぎの可能性があるでしょう。

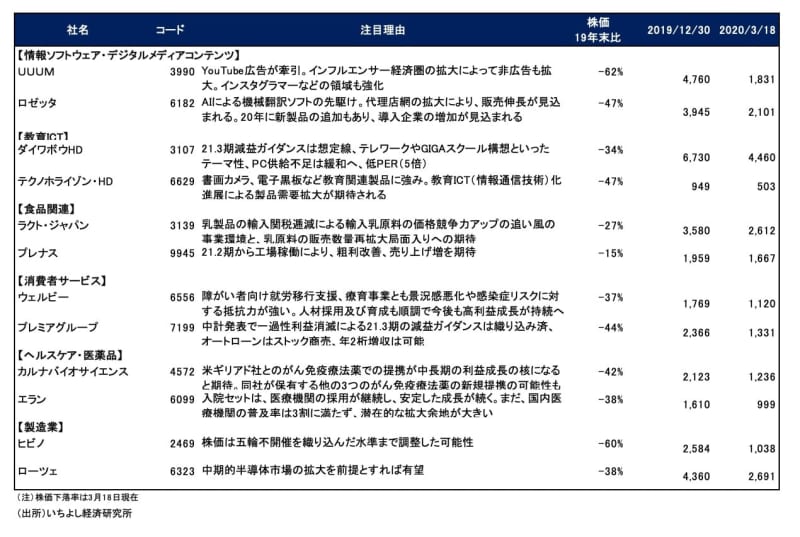

コロナ相場における中小型株の着目点

先行きの見通しが困難な中、当研究所では以下の観点に着目しています。

(1)DX(デジタルトランスフォーメーション)の加速により、今後も堅調な業績拡大が続くと見込まれる情報ソフトウェア・デジタルメディアコンテンツ関連企業群、(2)政府主導による教育のICT化推進が目指される中、GIGAスクール構想(小中学生に一人一台のPC支給及び大規模ネットワーク)の好影響が期待される企業群、(3)消費全般の冷え込みも予想される中で、底堅い需要が期待される食品関連や独自の消費者サービスで業績拡大が見込まれる企業群、(4)国内景気の動向に影響を受けにくいヘルスケア・医薬品関連企業群、(5)世界的な景気後退の影響を受けやすい製造業企業の中でも相対的に業績が底堅い一方で、株価下落が大きな企業群です。

<文:企業調査部 嘉山美樹子>