前回の記事では年金の配偶者手当「加給年金」についてお話をしました。

実は加給年金が打ち切られた後にも継続して受け取れる年金があります。加給年金と同様に「ねんきん定期便」には記載されていないためチェックしておく必要があります。

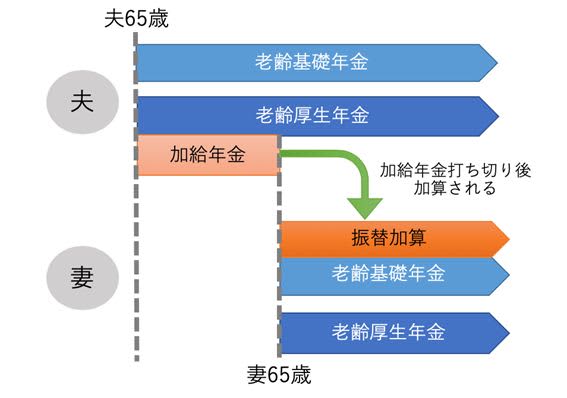

生涯もらえる!振替加算は、年額約1万5,000円から

毎年の誕生月にねんきん定期便が送られてきますが、50歳未満と50歳以上では記載内容が異なります。50歳以上の人に届くねんきん定期便には、現時点の状態が60歳まで続いて60歳で年金加入をやめた場合を想定した年金見込額が記載されています。ですから、実際に受け取る年金額に近いと言えるのです。

ただし、ねんきん定期便には、配偶者がいることで受け取れるといった条件付の給付については記載されていません。前回お伝えした加給年金は一例であり、これからお話しする振替加算も同様です。

「加給年金」と「振替加算」は扶養家族がいる人への手当と言える年金です。たとえば、加給年金を夫が受給するには、20年以上厚生年金に加入していたことが大前提で、妻が年上や高年収の場合には受け取ることができません。

また、もらえたとしても妻が65 歳になると加給年金は打ち切られます。しかし、代わりに妻自身の年金に振替加算がつくことになり、生涯もらい続けることができるのです。セットとして知っておきたい加給年金と振替加算ですが、両年金の関係を図にすると以下の通りです。

図:妻が年下で厚生年金加入「20年未満」

資料:日本年金機構ホームページを元に筆者作成

振替加算の受給額については、生年月日により異なり1966年4月2日以降の人は一切もらえません。また、2020年3月現在50代である1961年4月2日〜1966年4月1日生まれの人がもらえる額は年額1万5,042円です。

たとえば65歳から95歳までの30年間にすると累計で45万1,260円になります。加給年金の年額39万100円と比べると少し見劣りがします。年上妻の場合、加給年金の受給はできませんでしたが、振替加算はもらえますのでしっかりと請求手続きをしておきましょう。

具体的には、夫が65歳になる時点で妻自身が請求を行う必要があります。振替加算は高齢であるほど受給額も大きく、現在80代であれば年間20万円弱になることもあるのです。

ですから、自分自身は振替加算をもらえないという人であっても、親の年金振込通知書を確認して漏れがないか確認しておくことをオススメします。よく分からない時には年金事務所に相談してみましょう。

年金の繰り下げ受給は要注意! 賢い受け取り方は?

老後の生活に備えるために年金の繰り下げを考える人が増えていると実感しています。最新のねんきん定期便に、繰り下げ受給について書かれている影響かもしれません。(以下参照)

1.年金の受給開始時期は、60歳から70歳まで選択できます

2.年金受給を遅らせた場合、年金額が増加します

(70歳を選択した場合、65歳と比較して最大42%増)

老後2,000万円問題もあり、資産形成に不安があるアラフィフ夫婦にとって年金繰り下げは有効な選択肢です。しかし、ねんきん定期便に載っていない加給年金や振替加算を考慮せずに安易に繰り下げをするのはオススメできません。

たとえば、夫が繰り下げをして年金の受け取りを待機している間に妻が65歳になってしまうと、加給年金をもらうことはできません。加給年金や振替加算は受け取りつつ、年金の繰り下げをするにはどうしたらいいのでしょうか?

<加給年金をもらうには夫の老齢基礎年金を繰り下げる>

加給年金の受給は、夫が老齢厚生年金を受け取っていることが必須です。つまり、夫の老齢基礎年金であれば繰り下げしても影響はありません。

<振替加算をもらうには妻の老齢厚生年金を繰り下げる>

振替加算の受給は、妻が老齢基礎年金を受け取っていることが必須です。妻に老齢厚生年金があれば繰り下げしても影響はありません。

たとえば、夫より5歳年下で1965年生まれの妻がいるケースで、1年間の年金受取見込額を見てみましょう。

・夫の老齢基礎年金:78万1,692円(満額・令和2年度)

・夫の老齢厚生年金:108万5,304円(平均標準報酬(賞与含む月額換算)43.9 万円で 40年間就業した場合)

・妻の老齢基礎年金:78万1,692円(満額・令和2年度)

・妻の老齢厚生年金:13万4,272円(平均標準報酬(賞与含む月額換算)20万円〜30万円で約7年半就業した場合)

夫の老齢基礎年金と妻の老齢厚生年金を5年繰り下げすると、夫の老齢基礎年金は32万8,310円、妻の老齢厚生年金は5万6,394円の増額となります。

70歳から95歳までの増額は累計で961万7,600円です。これに加給年金と振替加算を加えます。加給年金は5年間で195万500円、振替加算は65歳から95歳までで45万1,260円となり合計240万1,760円です。

全部取りこぼしなく受け取ると1,201万9,360円です。あくまでも95歳まで受け取ることができればという仮定の話であり、どうするのが正解なのかは状況次第となります。

大事なことは、これら制度を大まかに理解した上で我が家のキャッシュフローではどう受け取るのがベストなのかを考えておくことです。50代になったら夫婦で今後のライフプランを含めて話し合い、意見を共有しておくことをオススメします。