新型コロナウイルスは世界中で感染拡大に歯止めがかからない状況が続いています。各国で商業施設の営業停止や外出禁止令、渡航制限が発令され、感染の抑え込みと引き換えに経済活動を停止させています。

中国は「統計開始以来初」マイナス成長へ

WHOから「パンデミックの中心」と言われている欧州では、新型コロナウイルスの感染者数、死者数ともに中国を上回ったイタリア、スペインで徹底した外出禁止令が敷かれており、英国でも経済活動の停滞が顕著になっています。米国でも、ほとんどの州で外出禁止令や自粛要請が出されています。

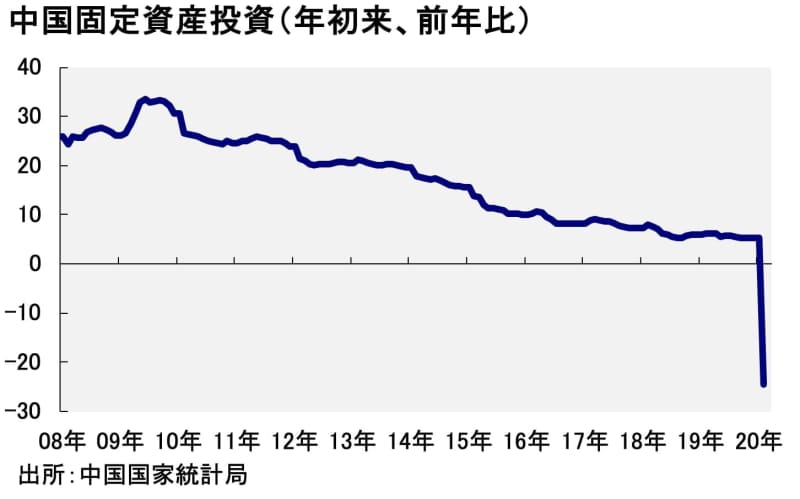

1月から2月にかけて都市封鎖を行った中国では、2月の国家統計局サービス業PMIが、54.1から29.6へと大きく落ち込みました。その後に発表された1〜2月の小売売上高は前年同期比▲20.5%、固定資産投資は同▲24.5%と、ともに過去最大の落ち込みとなりました。

中国はリーマンショックの起こった2008年から2009年にかけての金融危機の際もプラス成長を維持しましたが、今年の1〜3月期には1992年の統計開始以来初の前年比マイナス成長となるのがほぼ確実です。

ユーロ圏も統合以来、史上最悪に

世界各国も中国の後を追っています。3月のユーロ圏サービス業PMIは、前月の52.6から28.4へと大きく落ち込みました。ユーロ圏も今後リーマンショックの起こった2009年1〜3月期の前期比▲3.2%を超える、統合以来史上最悪のマイナス成長に陥ると見られます。

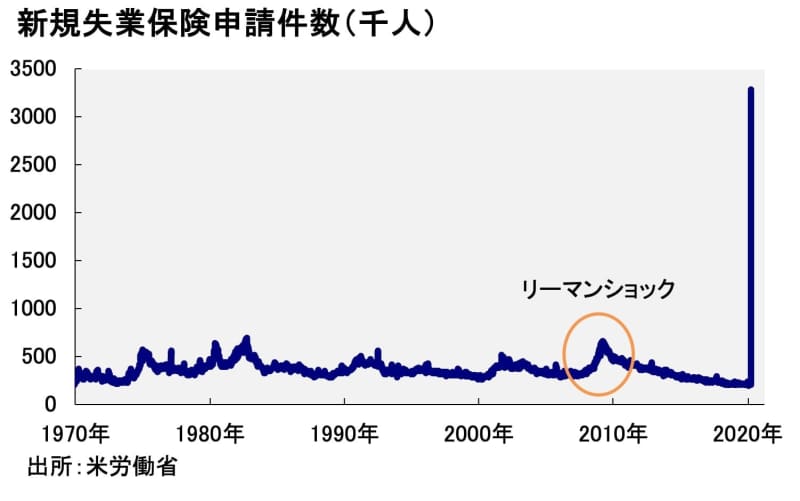

米国でも3月3週目の新規失業保険申請件数が、328万件と歴史的な急増となりました。4〜6月期の実質GDP成長率は2008年10〜12月期の前期比年率▲8.4%を超える落ち込みとなるでしょう。

セントルイス連銀のブラード総裁は、米国で失業率が大恐慌時を上回る30%まで上昇し、4〜6月期の実質GDP成長率が前期比▲50%となる可能性を指摘している。世界経済はリーマンショック時を上回る戦後最悪のマイナス成長に向かっています。

各国政府、中央銀行は政策総動員へ

これに対して、各国の中央銀行は金融政策を相次いで強化しています。主要中央銀行は無制限の資金供給を実施するとともに、政策金利をほぼゼロかマイナスに引き下げ、市場への介入も強めています。

米FRBは国債、住宅ローン担保証券(MBS)の買い入れを「必要な量」行うと無制限の資産買い入れに踏み切っています。

足元では2010年のQE2(量的緩和第2弾)の際に、1ヵ月で購入していた量の倍近くの債券を、1日で買うという異次元の資産買い入れを行っています。ほかにも、コマーシャルペーパーや社債、商業用不動産担保証券の買い入れを始めるなど、リーマンショック時を彷彿とさせる危機対応を行っています。

各国の政府も相次いで景気対策を発表しています。米国では2兆ドルの巨額の財政政策が打ち出されました。欧州ではこれまで財政赤字を忌避してきたドイツが債務上限規定、財政黒字目標(ブラック・ゼロ)を停止し、総額7,500億ユーロの景気刺激策を発表しています。

欧州委員会も財政赤字の対GDP比を3%以内、債務上限を60%以内に抑えるルールの停止を宣言。債務問題を抱えるイタリアの景気対策をサポートする姿勢を見せています。

<写真:ロイター/アフロ>

日本の落ち込みは欧米より緩やか?

世界経済は当面深刻な景気後退が避けられず厳しい状況が続くでしょうが、日本は相対的に影響が抑えられると考えられます。新型コロナウイルスの感染拡大ペースは他国対比で抑制されており、WHOによると人口1,000人あたりの病床数は13.4と世界一位となるなど、医療のキャパシティも大きいです。

飲食など非常に大きな影響が出ている業種もありますが、経済活動の大部分は停止にまでは至っていません。消費増税によって新型コロナウイルスの感染拡大前から消費が落ち込んでいたこともあり、日本経済は4〜6月期にかけて3期連続のマイナス成長となる公算が大きいですが、景気の落ち込みは欧米よりも緩やかになる可能性が高いです。

リーマンショック時の2009年1〜3月期に日本は前期比年率▲17.8%のマイナス成長となりました。今後の状況次第ではあるものの、今回はそこまで大きな落ち込みは免れるかもしれません。

金融政策も大幅に強化されました。日銀は日本株ETF購入を当面は倍増させ、一日当たり2,000億円程度の買入れを実施しています。金利の引き下げ余地こそ乏しいものの、資産買入れに法的な制限がかけられている他国の中銀と異なり、日銀は財務大臣及び内閣総理大臣の認可を受ければ柔軟な買入れが可能です。

中央銀行の緩和競争の舞台が金利から資産買入れに移りつつある中で、日銀には危機対応の余地がまだ残っています。

財政政策はどうなるのか

財政政策にも期待がかかります。各種報道によると、期限付き商品券の給付、旅行や飲食の助成などを含む総額30兆円、「真水」15兆円程度の景気対策が検討されているようです。日本の長期金利は、日銀によるイールドカーブコントロールもあって、0%近傍で推移しています。

今後、財政政策の拡大によって国債が増発されても、日銀が保有国債の増加額のめどを80兆円としている中では(2019年の実際の買い入れ額は20兆円未満)、増発分を消化する余地は十分にあります。2009年に麻生政権が策定した事業規模56.8兆円を上回る規模まで、景気対策を増額することも可能でしょう。

政策当局には積極的な対応が求められます。感染拡大の抑制および金融・財政両面で今後十分な対応がなされるようであれば、日本の資産に見直しの動きが出ることも十分考えられます。

<文:ファンドマネージャー 山崎慧>