米連邦準備制度理事会(FRB)は、新型コロナウイルスの経済的な悪影響を緩和させる経済支援策として、新たに最大2兆3,000億ドル(約250兆円)を供給する金融緩和策を発表しました。今回注目されているのは、その買い入れ対象です。

FRBがリスクを取って景気下支え

これまでは格付けが米国債などに買い入れ対象が留まっていましたが、今回の発表では高利回り債やローン担保証券(CLO)、商業用不動産ローン担保証券(CMBS)の一部なども買い入れ対象としています。過去、FRBは投機的とされる融資対象の債券買い入れは避けてきましたが、これに踏み込むもので、FRBがリスクを取ってでも景気を下支えする姿勢を示しました。

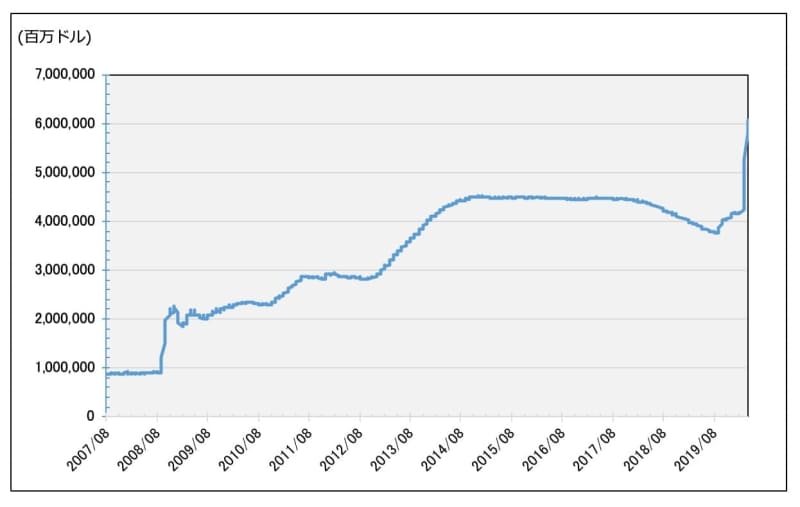

これに伴い、FRBのバランスシートは急拡大しています。下のグラフはリーマンショック以降のFRBの保有資産を示したものです。新型コロナウイルスの感染拡大に伴う金融緩和策が発表されて以降、急拡大を始めており、過去のQE(量的緩和)を超える規模とスピードで資産買い入れを行っていることがわかります。

FRBによる強力な資産買い入れを受けて、株価は急激に値を戻しています。ニューヨーク市場は3月23日に大底をつけた後、大きく反発しており、S&P500などの主要株価指数は、コロナショック以降に値下がりした約半分を回復しています。

日経平均株価も同様に大きく反発しており、3月19日に一時1万6,358円まで値下がりしましたが、その後は急回復し1万9,000円台半ばまで株価は回復してきているのです。

回復しない実体経済

それでは、このままFRBが金融緩和姿勢を続ける限り、株式市場は上昇を続けるのでしょうか?

金融市場には緩和マネーが流れ込んでいますが、この流れはなかなか実体経済につながりづらい状況です。いち早く新型コロナウイルスが感染拡大した中国では、3月以降徐々に企業活動が再開されていますが、欧米の需要国側で感染が広がっており、コロナウイルス感染拡大前の生産水準にはなかなか戻り切れていません。

また、欧米の中では比較的早期に感染拡大がみられたイタリアやニューヨークでも、強力な政策対応によって感染拡大に歯止めがかかりつつありますが、早期にロックダウンを全面的に解除するのは難しくなっています。

株式は投資した企業の業績が悪化した場合、配当金の引き下げや停止が行われますが、債券は発行企業が破綻しない限り、金利は支払い続けられます。

現在のFRBの政策では、前述したように投機的ではあるものの、比較的利回りが高い債券が買い入れ対象になっています。そのため、投資先としては一定のインカムゲインが約束され、破綻する可能性が高まったらFRBに売却できる債券の方が優位と考える投資家が増えることも考えられます。

これまでは、FRBの緩和策により債券・株式共に買われる展開が続いてきましたが、企業業績の悪化が鮮明になってきたタイミングでは、低格付けの債券は引き続き買われる一方で、株式は再び売られる可能性があるため、注意が必要と言えるでしょう。

<文:シニアマーケットアナリスト 窪田朋一郎>