読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、55歳で早期退職して、実家の両親と同居したいという52歳の独身男性。綿密に計画を立てていますが、はたして実現可能なのでしょうか。FPの横田健一氏がお答えします。

52歳、独身の地方公務員です。現職場の制度では、9年後の60歳(2028年3月末)で退職です。しかしながら、最近遠方で夫婦2人年金生活をしている両親の生活環境が変わり(最寄りの食料品スーパーがなくなり、食料品の買い物に自動車が必須)、早期退職して実家で両親と同居しようかと考えはじめました。

自動車免許のある母は、現在77歳で5年後は82歳となるため、運転が心配です。それまでに早期退職し、実家で同居した場合、その後の自分の生活費が足りるか自分なりに試算してみましたので、アドバイスをお願いします。自分の意思としても、できるならば早期退職が希望でした。なお、両親は年金で生活費が賄えており、今後の実家の修繕費等も含めて、私からの支出負担の必要はなさそうです。

退職後の生活費等は、現在の生活費等と変化がないと思います。現在の支出では社会保険料等を手取りとして考慮していませんが、退職後は社会保険料等(国保料、年金保険料も含む)で月2.8万円支出増になると思います。

退職金は、60歳定年まで働いたとして手取り1840万円の見込みです。早期退職制度があり、1年早期に対し2%上乗せとなります。早期退職した場合を自分なりに試算したところ、勤務年数減による退職金減と相まって、55歳以降は1800万円の手取りが見込まれます。退職金は、住宅ローンの繰上返済分にあて、退職時に住宅ローンを完済したいと思っています。

年金は現時点の年金定期便の見込みで60歳まで働いたとして65歳から年205万円、月17万円支給予定です。ここから、早期退職した場合の試算をすると、55歳で年176万円(月14.6万円)、57歳で年187万円(月15.5万円)の支給となるようです。個人年金保険は、60歳の6月から月5万円(年60万円)を10年受け取れます。退所後に収支不足に陥ったら、現在のマンションの賃借も考えています(家賃収入は最低6万円程度)。

現在の貯金額が4000万円で、退職を55歳として今から4年後で貯金が175万円×4年=700万円。年金保険の受給額が600万円で5200万円。収入がない時期が56~68歳まで12年、生活費200万円×12年=2600万円で、差引き2600万円の余裕があるのではないかと思います。他に車の買い替えとして、80歳までの30年間で4~5回(200万円)で1000万円必要になると考えています。もし、多少余裕があるのであれば、人生最後の夢として1000万円程度の高級車を購入したいとも思っています。

これらから、55歳での早期退職も可能ではとの思いを持っています。必要な支出経費の計上漏れ等気づいていない部分があると思います。ご教授お願いいたします。また以前、株式投資をしたこともありますが、日々株価が気になり、情報にも疎いことから自分には向かないと現在はやめました。よろしくお願いいたします。

〈相談者プロフィール〉

・男性、55歳、未婚

・職業:公務員

・居住形態:持ち家(マンション)

・毎月の世帯の手取り金額:25万円

・年間の世帯の手取りボーナス額:133万円

・毎月の世帯の支出目安:20万円

【支出の内訳】

・住居費:8.9万円(管理費1.4万円含む)

・食費:3.3万円

・水道光熱費:1万円

・通信費:0.2万円

・趣味・娯楽費:0.5万円

・保険料:2万円(うち年金保険1万円)

・車両費:1.6万円(ガソリン、駐車場など)

・お小遣い:0.5万円

・その他:2万円

【資産状況】

・年間の貯蓄額:177万円(月5万円+ボーナスから97万円、住宅ローン減税を含む)

・現在の貯蓄総額:4000万円

・現在の投資総額:なし

・現在の負債総額:2000万円(住宅ローン:ボーナス払い年間30万円、残期間28年、当初10年金利1%)

横田:ご相談いただきましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

早期退職してご両親様と同居される場合に今後のお金の見通しがどうなるか、というご相談ですね。かなり細かく具体的に検討されており、特に大きな抜け漏れ等はないという印象です。

まずは今後の収入と支出について具体的に見える化させていただきます。

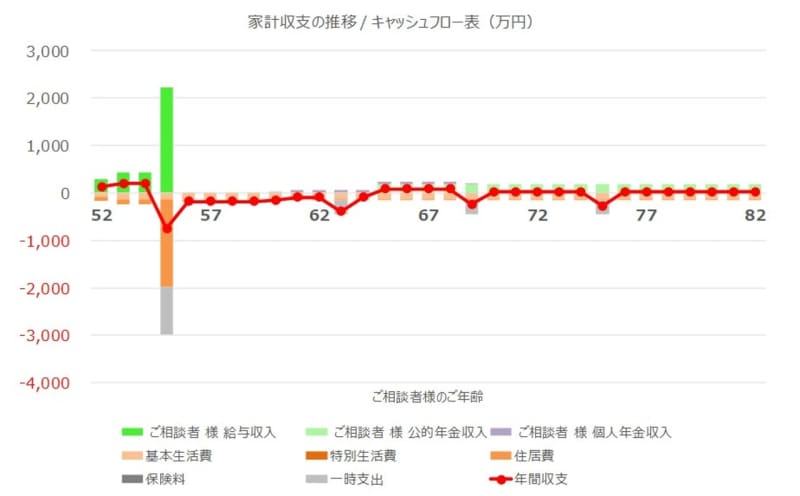

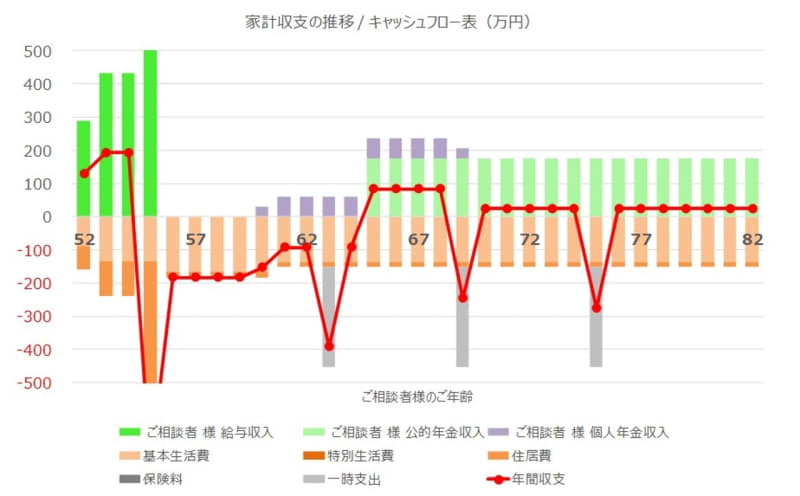

まずは今後の収支を見える化! グラフにすると…

55歳で早期退職されることを前提に、今後の収入と支出について具体的に確認してみたいと思います。基本的には現在想定されていることを前提にしていますが、今回は次のようなことを前提に計算してみたいと思います。

このような前提で、今後の収支をグラフにすると、次のようになります。

このままですと、55歳時の退職金収入、住宅ローン返済および車の購入で、全体がわかりづらいかと思いますので、グラフの範囲を±500万円に変更してみると、次のようになります。

上向きの棒グラフが収入、下向きの棒グラフが支出、そして赤い折れ線グラフが年間収支(=収入-支出)となっています。

ご退職後、公的年金の受給開始である65歳までは赤字になっていますが、その後は車を購入する年を除けば、収支はプラスになっています。

なお、こちらのシミュレーションでは、住宅ローン完済後に賃貸することで得られる家賃収入は織り込んでいませんので、その点を考慮する場合、収支はさらに改善します。

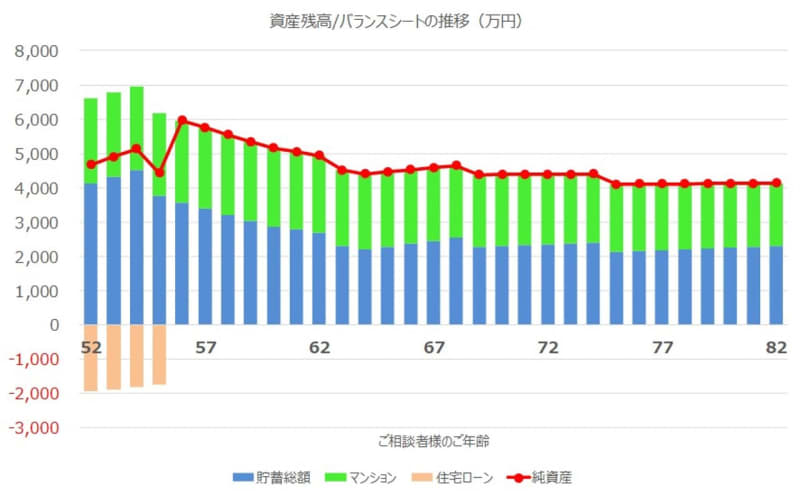

生活水準がこのままなら問題なし?資産残高の推移を見える化する

このような収支を前提として、今後の資産残高(家計のバランスシート)がどのように推移していくか、グラフにすると次のようになります。

当初は金融資産4000万円、マンション2500万円という資産がある一方、住宅ローン2000万円の負債があり、純資産(=資産-負債)は4500万円となっています。

ご退職時に住宅ローンを完済された直後は、金融資産とマンションで資産総額は6000万円弱といった水準になります。

公的年金受給開始の65歳までは減少が続きますが、その後は資産総額4500万円程度の水準でほぼ横ばいになることが見込まれます。

80歳時点でも資産総額は4000万円強になっていますので、生活水準に変化がなければ、今後お金について困ることはないのではないかと思います。

老人ホームや介護施設などに入所する場合には?

まだかなり先の話ではありますが、ご相談者様ご自身が老人ホームや介護施設等に入所される場合には、その時点で現在のご自宅を売却することで、一時金等に使うまとまった資金を確保することが可能でしょう。

また、人生100年時代と言われ長生きリスクなどと言われることもありますが、そのような観点では公的年金の受給開始を遅らせることで、受給額を増やすことも可能です(5年繰下げて70歳から受給すると42%アップ!)。

55歳で早期退職され、ご両親様と同居されるというライフプランは十分実現可能だと思います。ぜひご希望の人生を送っていただければと思います。

以上、ポイントをまとめますと以下のようになります。

1.しっかり細かい点まで検討されていて、基本的にはご認識の通りで問題ないでしょう。

2.今後の収支や資産残高の推移を確認し、55歳での早期退職というのは十分可能だと思われます。

3.どのくらいの金額の車を購入していくかにもよりますが、多額の費用が発生するライフイベントもないため、マネープランについての不確定要因は限定的でしょう。

4.人生終盤に向けてはご自宅マンションの活用(賃貸や売却による現金化)や、公的年金の繰下げ等の活用も検討していただければと思います