新型コロナの影響で、世界中がパンデミックな状況になる中、不安と収束への期待とが入り混じり、株式市場は乱高下を繰り返しています。そんな中、せっかく「つみたてNISA」でコツコツ投資をスタートしたのに、大きく値が下がってしまい、テンションダウン……という人も少なくないのではないでしょうか。

そこで、今回は、投資初心者の方に向けて、コロナ危機の中でも運用を続けるために気をつけたいポイントをお話します。

コロナ危機に直面していても、投資の王道は「長期・分散・積立」!

日本株や外国株などに積極的に投資をしていなくても、「つみたてNISA」を活用して投資信託でコツコツ投資をしているという人は多いのではないでしょうか?

そもそもつみたてNISA(積立NISA)とは、2018年1月からスタートした積立投資専用の「NISA(少額投資非課税制度)」です。投資の王道は、「長期・分散・積立」ですが、それはコロナ危機に直面している現在でも変わりません。つみたてNISAは、一般の人でも「長期・分散・積立」投資が手軽にできる制度設計になっています。

つみたてNISAでは、毎年の非課税の上限金額は40万円で、年間40万円までの投資で得られた利益に対し、最長20年間非課税になります。これまでは、投資可能期間は2037年までだったので、スタートが遅くなればなるほど、投資できる年数が減ってしまったのですが、投資可能期間が5年間延長になることが決まり、2042年まで可能になりました。ですから、2023年までにスタートすれば、20年間非課税で投資できる期間を確保できるというわけです。

また、つみたてNISAで買える金融商品は、金融庁が定めた一定の基準を満たした投資信託・ETFです。もちろん、基準を満たした金融商品がすべて値上がりするとは限りません。しかし、明らかに初心者に不向きなものや積み立て投資に適さないものは除かれるので、投資先を選びやすくなります。

以上の理由からつみたてNISAで投資デビューを果たした人も多かったと思いますが、コロナ危機は、このような投資初心者の人も直撃しました。

ピンチをチャンスに変える!投資信託運用の3つのポイント

つみたてNISAは上記で説明した通り、基本的に中長期スタンスで行う投資です。長い間には、今回のような世界的危機が訪れ、市場が大きく荒れるという場面に出くわすこともあるでしょう。そこで、今のような相場でもチャンスに変える、投資信託運用を行う際の3つのポイントについてお話します。

(1)値が下がった時に売らない、やめないこと

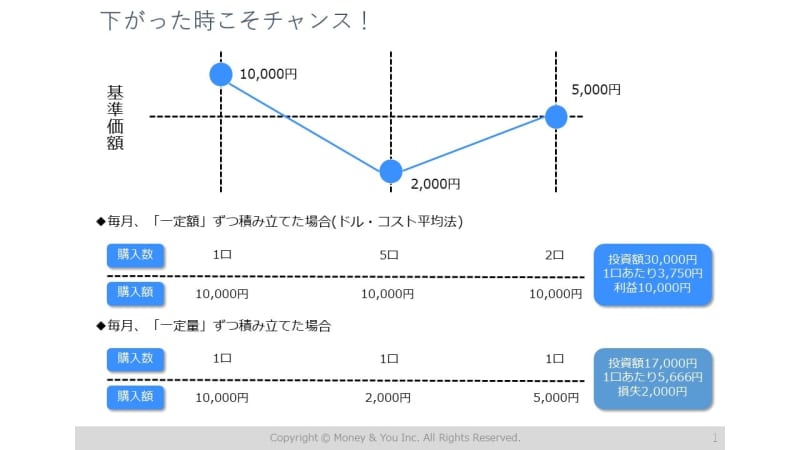

投資初心者の場合、株価が暴落し、急激な値下がりを経験すると、パニックに陥ってしまう可能性大!どんどん値が下がっていくのを見て、「売りたい!」という衝動に駆られてしまうかもしれませんが、慌てて売ったり、積み立てをストップしたりしてしまうのはNGです。というのも、投資信託の積み立ては、下がったときこそチャンスだからです。

投資信託積立とは、毎月決められた日に自動的に指定した銀行口座から一定額が引き落とされ、投資信託を買いつけていく仕組みのこと。投資信託積立は、購入する口数が決まっているわけではなく、「1万円分」など一定の金額を指定して、その金額で買える口数を買います。ですから、購入時の基準価額(投資信託の価格)が安ければ口数を多く、高ければ口数を少なく買い付けることになり、結果的に平均購入単価を下げることができます。このような方法を「ドル・コスト平均法」と呼びます。平均購入単価を下げることで、値上がりに転じた際に利益を得られやすくなります。

これまで幾度も経済危機はありましたが下がり続ける相場はありません。2008年9月に起こったリーマン・ショックの時を思い出してみましょう。リーマン・ショックの影響は半年ほど続き、アメリカの株価はリーマン・ショック前の半分ほどになりました。しかしそこから数年でリーマン・ショック前の水準に回復し、さらに大きく株価を伸ばしてきたのです。

実際、リーマン・ショック時に慌てて資産を売ってしまった人もたくさんいるでしょう。そこで売ってしまった人は、売った後の上昇の恩恵を受けられなかったことになります。一方、パニックにならずに淡々と投資を続けてきた人は、資産が倍増しています。

「下がった時こそチャンス!」

(2)国際分散投資をすること

一気にお金を増やしたいという場合、値上がりしそうな資産に集中投資をする方が効率は良いのですが、今回のような事態が起こると、ダメージも大きいため、複数の資産に分散して投資しておくことが大切です。

実際、コロナショックが起こるまでは、米国株は絶好調だったのですが、コロナショックが起きてからは、米国株でも日本株以上に暴落しました。特に今のように世界全体が先行き不透明な時期は、どこの国の株価が上昇するのか予測するのは困難でしょう。

例えば、国内外の株や債券に投資している投資信託であれば、株の値下がりリスクを債券の上昇でカバーできる可能性があります。また、円相場が下落した場合にも外貨の上昇でカバーできる可能性があります。国も地域も資産も分散投資をすることにより、全体的なリスクを減らすことができます。

(3)運用成績に影響する「信託報酬」を確認すること

投資信託は、購入時、保有時、売却時にコストがかかりますが、中でも投資信託を保有している間、継続的にかかる「信託報酬」は要チェックです。

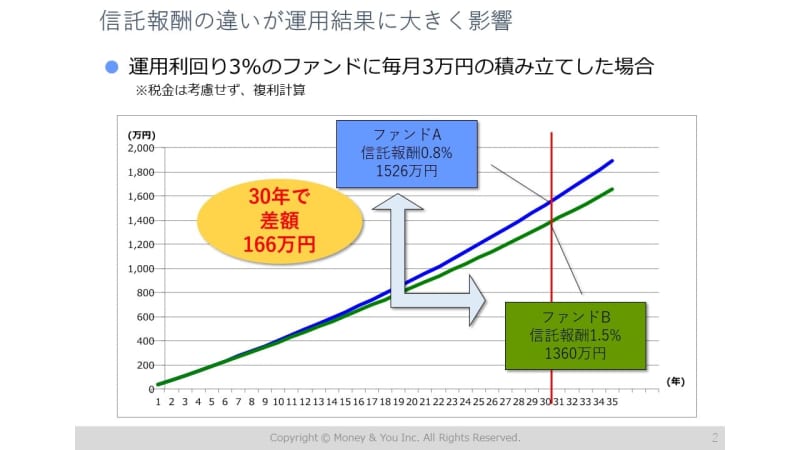

コストは運用結果に大きな影響を及ぼします。例えば、運用利回り3%のファンドに毎月3万円を積み立てた場合、ファンドAの信託報酬は0.8%、ファンドBの信託報酬は1.5%だとすると、ファンドAとファンドBの30年後の差額は166万円にもなっています。長期で見ると大きな差になりますね。

将来の相場を予測するのは難しいですが、コストが低い商品を選ぶことによって、その分だけ将来のリターンを押し上げることができます。他の投資信託に乗り換える場合にも信託報酬はチェックしましょう。

ちなみに、投資信託は、運用方法の違いにより、「インデックス型」と「アクティブ型」に分かれますが、信託報酬が安いのは「インデックス型」です。

インデックス型は、日経平均株価やTOPIX(東証株価指数)といった市場を代表する指数に連動して運用されます。指数に連動するようにコンピューターに任せて運用するため、投資信託の年間コストである信託報酬が低く設定されているわけです。

一方、指数の値動きを上回ることを目指して運用するのが「アクティブ型」です。インデックス型と異なり、運用担当者が個別の会社を分析したり、市場を分析したりして、有望な会社や業種、国などを選んで投資します。企業リサーチのコストやファンドマネージャーの報酬などで手数料が高いのが一般的です。手数料が高くても、常に運用成績がよければ高いリターンが得られる可能性がありますが、過去のデータを見ると、長期的に目標とする指数を上回る成績を上げられているアクティブ型の投資信託はかなり少数です。このデータからもわかる通り、資産運用のプロであったとしてもインデックス型より高い利回りを出し続けることは難しいことを物語っています。長期的に運用するほど、コストは運用成績に大きな影響を与えるので、コストが低いインデックス型を選んでおいた方が無難といえるでしょう。

信託報酬の違いが運用結果に大きく影響

投資で上手くいくには心の余裕が大切!

最後に投資をする上で大切なことは、心に余裕を持つことです。危機に直面しても心に余裕を持てるかどうかは、貯蓄のある、なしが大きく影響します。

今は、収入が減少していてとても貯蓄なんて……という人も多いと思いますが、コロナの感染拡大が落ち着き、平時に戻った場合には、今回のような危機に備えて、日頃より貯蓄を習慣化させておくことが大切です。

貯蓄が全くないという人は、もしもの場合に備えて、生活費の1年分の貯蓄を目標にしましょう。

投資とは別に生活資金として現金をきちんとキープした上で投資をしていれば、今回のような危機が襲ってきても必要以上に慌てずにすむでしょう。

コロナ禍においても、つみたてNISAでやるべきことは、投資の基本である「長期・分散・積立」投資です。値動きに慣れない初心者の場合、相場が大荒れになると、パニックになってしまうケースも多いと思いますが、今回お話したピンチをチャンスに変える、投資信託運用の3つのポイントを心がけコツコツ投資を続けていきましょう。