編集プロダクションを経営する社長が実際に行った、コロナ関連の融資・給付金申請の数々。どこでつまづき、どこでとまどったのか? 複数ある支援策、理想的な申し込み順は? 専門知識がなくても試行錯誤し、自力で申請まで行なった体験談。第2回は、事業者向けの無利息融資でおそらく最も早い、国民生活金融公庫の「新型コロナウイルス感染症特別貸付」です。

緊急小口資金の後にやったことは?

前回記事では、3月下旬、弊社がコロナ関連の資金調達を決めてから、まず行った「社会福祉協議会」の緊急小口資金の体験談を記しました。

弊社は編集プロダクションで、在庫も抱えず材料の仕入れもありません。人件費や固定費のみですが、それでも月に最低150万円以上は、ランニングコストがかかります。(詳しくは前回の記事)

緊急小口資金の次に私が手を付けたのが、国民生活金融公庫の「新型コロナウイルス感染症特別貸付」です。入金は社協の緊急小口資金の方が先でしたが、手続き的にはこちらもほぼ同時並行で進めていました。

金融公庫と保証協会にターゲットを絞る

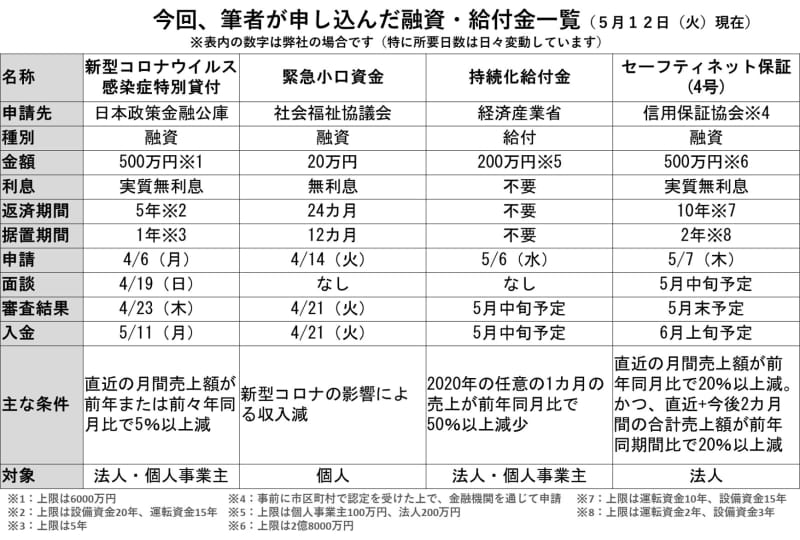

事業者向けで「実質無利息」の融資、主なものは金融公庫、保証協会のセーフティネット保証(4号)、そして商工中金の3種。金融公庫と商工中金は、必要書類や条件がほぼ一緒です。過去、平時に相談した際の予備知識も多少あったので、金融公庫と保証協会に申し込むことにしました。

ちなみに、無利息融資の目標額は、総額で1000万円に設定。弊社のランニングコストは月に最低150万円ほどなので、「売上ゼロでも半年は耐えられる」計算です。売上3000万円に対して1/3の借入は、経理を見てもらっている会計事務所にも「妥当でしょう」とお墨付きを頂きました。

借入先は、1カ所からまとめたほうが何かと楽ですが、審査基準も各機関で違いがあるはずで、一発勝負は危険。そう考えて、2カ所×500万円でリスクヘッジすることに。両方通れば「御の字」です。額も4ケタより3ケタの方が、なんとなく審査に通りやすそう。このあたりはあくまで「素人の推測」ですが、当たらずとも遠からずな気がします。

保証協会を後回しにした理由は単純です。条件が「前年同月比で20%以上減少」で、弊社の場合、2月の売上は数%増でした。対して金融公庫は、「前年または前々年同月比で5%以上減少」。前々年との比較なら2月は5%以上減少していたので該当。

尚、次の3月は20%以上減少は確実だったので、書類手配など、保証協会向けも先にできることは少しづつ進めて行くことにしました。保証協会の方が手順も書類も複雑なので(詳しくは次回の記事にて)、仮に条件的に両方OKだったとしても、「金融公庫 → 保証協会」の順番で、正解だったと思います。

通常業務を行いながら1週間で書類を揃える

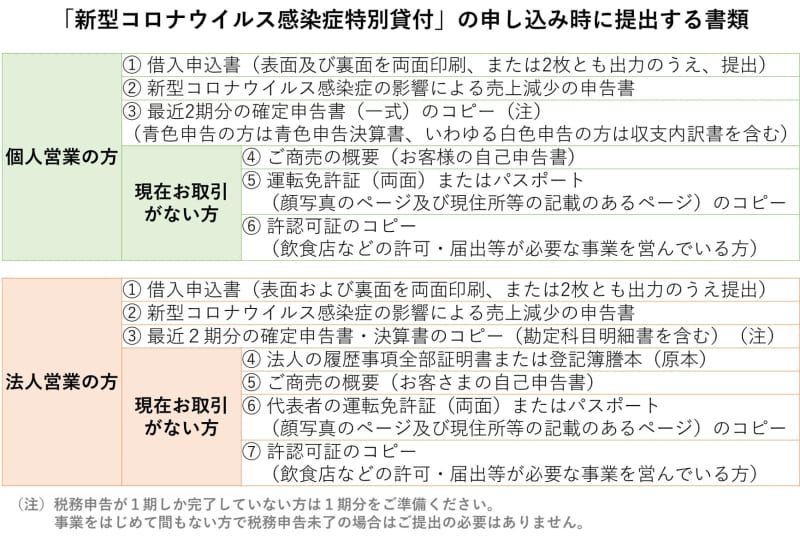

4月第1週目からさっそく、提出書類を集めて行きました。金融公庫の必要書類は、日本政策金融公庫のHPを参照。

弊社は過去に借入れがなく、許認可不要の業種なので全部で6種。そのうち借入申込書、売上減少の申告書、商売の概要の自己申告書の3種は全てひな形があり、ダウンロードできます。記入例に沿って書き込み、1時間ほどで完成です。確定申告書、決算書、免許証は、全て手元にあるので順番にコピーするだけ。

唯一、新たに手に入れたのが履歴事項全部証明書(謄本)。こちらは登記ねっとによるオンライン申請で。4月3日(金)15時過ぎから始めて、申請、webカード決済、手続き完了まで30分ほど(初めての場合はまず先に申請者情報登録が必要ですが、数分で終わります)。翌4月4日(土)にはポストに届いていました(早ければ当日、遅くとも翌日には発送してくれるようです)。

これで全書類。通常業務を行いながら1週間で揃えられたのは、大きな理由があります。月ごとの経理処理と、年1回の決算をサボらずきちんと行っていたこと。書類が揃っていれば、たとえば「前年同月比」といわれても、すぐに数字を参照できます。

もうひとつ、会計事務所との顧問契約があったこと。弊社の場合、訪問は月一ですが、簡単なことならメールで相談も可。「申請先窓口に聞けばいいのでは?」と思うかもしれませんが、異常な混雑の中でなかなか電話はつながりませんし、答えられるのは「一般論」。会社ごとの内情に則したアドバイスは、会計事務所あってこそです。

提出は郵送やメールではなく窓口がおすすめ

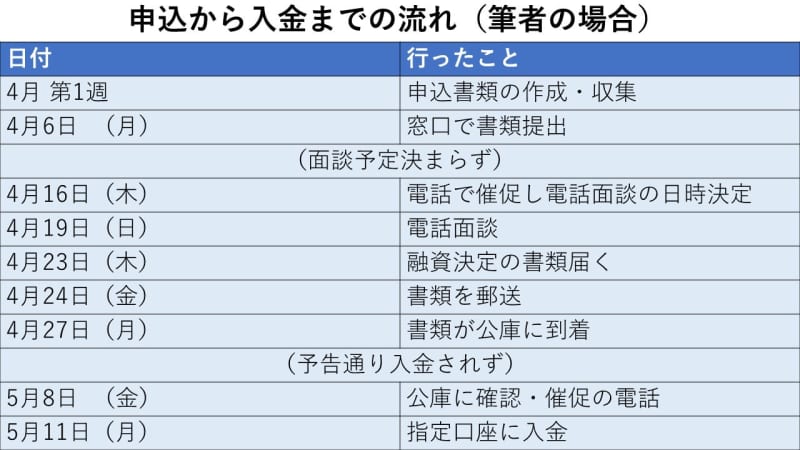

週明けの4月6日(月)、さっそく金融公庫の最寄りの支店へ。朝一のつもりが少々寝坊してしまい、窓口到着は10時過ぎ。既に約10人の先客があり、待ち時間は30分ほどでした。窓口では職員の方が必要書類と主な記載内容をチェックしてくれ、不備不足がないことを確認してから受理。申込は郵送やメールでも可能でったのですが、直接窓口に持ち込んだのは、これが理由。

他の融資や給付金もそうですが、申込が殺到しているため、担当者が書類をチェックするまで数週間かかります。万一不備があった場合そこから対応することになり、タイムロスは大きい。窓口提出ならその場で訂正したり、不足書類の具体的な指示もすぐ得たりできます。

よほど数字に疎い人でない限り、金融公庫の場合は書類は個人で揃えられます。ただし万一に備えて、窓口でチェックしてもらう。これが「迅速」かつ「安心」で、もっとも無駄がない手順だと思います。

面談は当初の予定通りには進まず……

金融公庫の融資審査は、書類だけでなく面談があります。書類提出した4月6日(月)段階では、「来週中には面談を。事前に日時の相談で担当より電話します」という話だったのですが、4月16日(木)15時近くになっても、何の連絡もありません。既に木曜の夕方です。「来週に持ち越されるのでは?」と危惧し、こちらから電話すると「担当は決まっているが、処理が追いついていない」。しかも「具体的な日時は担当者からしか申し上げられない」と。

「であれば、担当者と話をさせて下さい」とお願いしたところ、その日のうちに折り返し。「面談、通常は直接なのですが、本日より特例で電話でも可能になりました」「19日(日)はいかがですか?」と、トントン拍子で進展。「時間は約束できませんが、午後に必ず御連絡します」との約束を得られてホッとしました。金融公庫、土日祝はお休みですが、この日は出勤されるので、と。非常にありがたい提案でした。

さらに追加書類を用意し面談に臨む

4月19日(日)、電話面談は午後からでしたが、午前中に出社。特に要望はなかったのですが、以下の書類を追加資料を担当者にメールで送っておきました。まず、「待ち」の間に経理処理を終えていた3月の試算表。提出済の2月分より売上減少が大きく、「より切迫している」証明になると考えて。役員報酬カットの議事録は、経費削減の具体事例になるはず。そして、この先約半年間の売上予測表。既に受注済で金額の見積も出ているものを、エクセルの表にしたもの。無利息とはいえ、返済能力の裏付けはあった方がよいはず。

そして、手元に全提出書類の控えを用意して、電話面談に臨みました。決算書に記された弊社の納税状況について若干の疑問点があったようで、少し引っ掛かったのはその点ぐらい。あとは弊社の場合の「受注から、お金が入って来て、出てゆくまで」の簡単な説明がほとんど。時間は正味15分ほどで終了。

結果は2~3営業日で出て、融資決定なら契約書類一式が届くとのこと。明言はされなかったのですが、面談中に大きな懸念は示されず、入金後の段取り(利息は一旦支払った後で、後日東京都から該当額が補填されることなど)も説明されていたので、「これは大丈夫なのでは?」と感じていました。

4月23日(木)、無事に契約書類が届きました。さっそく、銀行窓口で口座振替利用届に確認印をもらい、借用証書用の印紙2000円を購入。書類準備は30分もかからず。翌4月24日(金)に郵送。「書類の到着から、おおむね中4営業日に入金されます」という案内が入っていたので、4月27日(月)着で、GW明けの5月8日(金)には……。

「4営業日」入金が「1カ月先」になりかける

ところが、5月8日(金)に通帳記入したものの、振り込まれていませんでした。午前中だったので「午後着金か?」とも思いつつ、聞いておいて損はないと思い電話で聞いてみると。

「ただいま申込が殺到しておりまして……」。で、いつになるんですか。「今のところ、5月20日(水)の予定です」。

思わず耳を疑いました。4営業日のはずが、1カ月先??? 「遅れるならせめて、連絡ぐらいしてもらえないのですか?」「4営業日で入金と書かれていて、その後何の連絡もなければ、誰でもそれを信じますよ」。お金を貸して頂く身であり、非常時で大変な状況は重々わかりますが、いくらなんでも……。

強く主張した結果、「5月13日(水)でどうでしょうか」という提案。ただ、4営業日が何の予告もなく1カ月になった後で、にわかに信じられず。「それでも遅すぎます」と伝え、5月11日(月)午前中になりました。心のなかでは「2~3日、押すかもしれないな」と覚悟しつつ。結果、週明けに記帳すると無事、入金されていました。

遅れは覚悟の上で、それでも最小限にする方法

申込から入金まで、私の場合の所要日数は、ほぼ1カ月。5月中旬現在混雑状況はさらに悪化しているようなので、最短でももう少しかかってしまうかと思います。それでも、可能な限り早くしてもらうための方法はあります。以下、金融公庫に限らず、応用できるはず。

ひとつ目は、希望は少し前倒しで伝えること。弊社の場合、申込時の借入希望日を「4月末とか、絶対無理だよな。早くてもGW明けか」と思っていましたが、敢えて「4月24日」と記載しました。希望日が迫っている申込みの方が、あらゆる点で早く処理されるはずですし、予定通りに進まなかった際に催促する「根拠」にもなります。

ふたつ目は、期日の希望は具体的に伝え、確約を得ること。「4月下旬には……」といった伝え方だと、仮に対応してもらえても「ギリギリ末日」になる可能性大です。なにしろ捌き切れないほど、申込が殺到しているのですから。

そして、予定から遅れた場合、即、こちらから電話連絡を入れること。残念ながら現状では、貸出側からの連絡を期待することはできません。繋がりにくくとも、しつこく。こちらから意志表示をしないと、結果的に「遅れても待てる人」になってしまいます。あきらめたらそこで試合終了、です。