読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、障害者1級に認定された専業主婦の方。障害年金と夫の収入と貯金で、息子の大学までの学費を出しても、中古マンションを購入できるか知りたいという相談です。FPの當舎緑氏がお答えします。

息子を中学受験させたいが、費用は大丈夫でしょうか?

私は40歳の専業主婦です。病気で障害があり、3年前より1級障害者で障害年金を受けています。10歳の一人息子に中学受験させたいのですが、費用面で不安があります。塾代、私学中学、高校のお金、大学の費用(私学希望)は大丈夫でしょうか?また、今は、賃貸に住んでいますが、60歳ごろに2000万円程度の中古マンションを購入したいと思っています。定年後の自宅購入、老後資金は大丈夫でしょうか?よろしくお願いします。

<相談者プロフィール>

・女性、40歳、既婚

・職業:専業主婦

・同居の家族:夫、46歳

・子ども:1人(10歳、公立小学校4年生)

・居住形態:賃貸

・毎月の世帯の手取り金額:47万円

相談者:障害年金等手当金20万円

(今後下がる可能性あり、日常生活の援助は必要)

夫:27万円

・年間の世帯の手取りボーナス額:70万円

・毎月の世帯の支出目安:32万円

【支出の内訳】

・住居費:7.5万円

・食費:4.5万円

・水道光熱費:1.3万円

・教育費:3.5万円

・保険料:7.1万円

・通信費:2万円

・車両費:1.9万円

・お小遣い:3万円

・その他:1.6万円

【資産状況】

・毎月の貯蓄額:15万円

・ボーナスからの貯蓄額:20万円

・現在の貯蓄総額:3400万円

・現在の投資総額:83万円

・現在の負債総額:なし

當舎:障害年金1級を受給しながら10歳のお子様を育てることがとても大変なことだというのは、想像に難くありません。さらに今の資産状況の中で、月々の貯蓄額15万円をキープしているという点は「素晴らしい」の一言につきるでしょう。この状態が続くのであれば、家計としては問題ありませんが、不安要素は一点のみです。相談の中で書かれていらっしゃるように、「障害年金は確定ではない」という点でしょう。

障害年金は永久に支給されるわけではない!?

将来に向けての注意点を整理してみましょう

まず、障害年金について理解しておきましょう。障害年金が月20万円受け取れるということは、障害基礎年金と障害厚生年金の2階建ての年金が受け取れているわけです。令和2年度は、障害基礎年金は1級が年額97万7125円で2級が年額78万1700円です(令和2年度価額)。この金額は、毎年、物価等によって変動します。また、一定の期間ごとに医師の診断書を提出する必要がありますので、その診断で「障害の程度が軽快している」と判断されれば、年金が減額される、もしくはストップすることが考えられます。

障害厚生年金は3級まであります。もし3級と判断された場合、今支給されている障害基礎年金部分の97万7125円の支給がストップします。そうなった場合、相談者の1か月の貯蓄額はおよそ半分の8万円程度となってしまうでしょう。また、中学受験に臨むために4年生から6年生の間、お子さんを塾に通わせるとなると、教育費は現状の3.5万円では不足し、ほとんど貯蓄ができなくなる可能性があります。

障害等級が変化した場合、配偶者の収入を増やす、もしくは、教育費は奨学金を検討する、など、他の選択肢を検討する必要が出てくるでしょう。

私立中学の学費はどれくらいかかる?

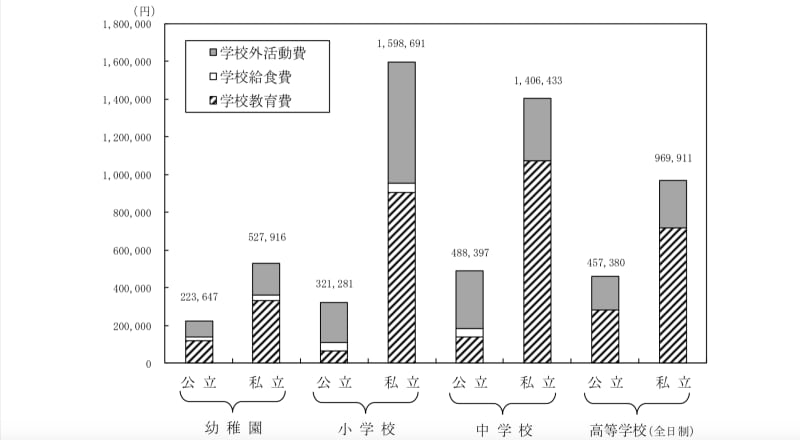

文部科学省の「子供の学習費調査」(平成30年度)をもとに計算すると、中学校から高校まで私立に進学した場合と、公立に進学した場合では、6年間の総額では429万1701円の差額が出ます。

【図表】小学校から大学までの私立校と公立校の年間の費用の比較

文部科学省「平成30年度子供の学習費調査」調査結果の概要

より抜粋(図1-2 学校種別にみた学習費総額)

私立学校に行く場合には、自宅から遠い学校に行くことも多いですから、バスや電車代などの見えない費用の増加にも注意が必要です。通学のための交通費はもちろん、学校の友人と遊ぶ場合にも交通費がかかることも多いものです。

部活などを始めれば、間食代など食費も結構かかります。今は家族で一緒に食事をとることが多いでしょうが、個別にとる場合など、食費の増加も意外と侮れません。現時点で3人の食事代4.5万円はかなり努力されている結果でしょうが、子どもの交友関係が広がると交通費と食費はこの金額では収まらないと考えておいたほうがいいでしょう。

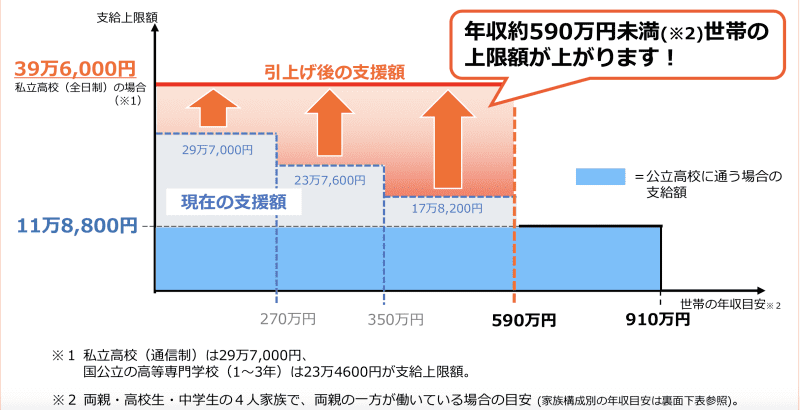

就学支援金制度の改正で私立高校の学費負担が軽く

教育費についてはいいニュースもあります。令和2年4月から、高等学校等就学支援金(返還不要の授業料支援)の制度改正で、私立高校等に通う生徒への支援が手厚くなります。所得制限はありますが、相談者の受給している障害年金は、所得税法上、非課税扱いとなります。夫の収入がこのままであれば、授業料支援の支援金を受け取ることが可能となるでしょう。

【図表】文部科学省「私立高等学校授業料の実質無償化」リーフレットより抜粋

貯蓄は目的別に考えよう

現時点での貯蓄総額は3400万円。毎月15万円の貯蓄ができていることから考えると、このままの収入と支出が続けば、老後2000万円の中古住宅の購入は可能ということを、まず申し上げておきます。

障害1級というのは通常は「常時介護が必要」と言われる程度の障害ですので、受験生活をどこまで親がフォローできるかという問題は残りますが、受験して中学以降私立に進学しても問題はないと思われます。

ただ、今後の収入、障害年金と夫の収入の金額の増減が未確定なことは不安材料です。そのため、今の貯蓄を目的別に整理しておくことをおすすめします。老後資金2000万円問題が取り沙汰されましたが、老後資金、中古住宅を購入するときの頭金、引っ越し費用、購入後のリフォームなど、目的別に口座を分けるのです。

今後貯める分を、どこまでを子どもの教育費にするのか、どこまでを住宅費にするのか、目的別に積み立てていってください。教育費については、中学受験がちゃんとうまくいったとしても、その後の大学進学で費用が加算され、決めていた枠からはみ出てしまうことがあります。私立理系や医療系などであれば、今の貯蓄がそのまま教育費になってしまってもおかしくありません。

そうなると、中古住宅でさえ現金では購入できず、ローンを組まざるを得ないかもしれません。できれば、現金で住宅を取得できるよう、今後は住宅取得のための貯蓄、子どものための教育費と目的別の口座にすることで管理しやすくしておきましょう。

障害年金の等級変動に備えるために

今回は、相談者が障害年金の受給者ということでしたが、今、障害年金を受給できる方は特殊な病気ばかりではありません。がん患者の方や精神的な病気、人工透析など、身近な病気でも障害年金の対象となりますし、実際、障害年金を受給しながら働いている方もいらっしゃいます。ハローワークでは障がい者を雇用するための説明会なども積極的に行われています。障害の等級が変化して、収入が変動した時の準備もしておきたいものです。

最後に、保険の内容が書かれていませんのではっきりとはわかりませんが、月7.1万円というのは少し金額が多いかもしれません。もし、中学受験が無事に済み、大体の教育費がわかってくる頃には、保険の見直しを考えておくといいでしょう。