本連載『お金の育て方』では、自分のお金を育てていくためにいろいろな知識を学んできました。どうしても資産運用に関する記事が増えてしまいがちですが、お金を育てる方法は何も投資で増やすだけではありません。詐欺から身を守ったり、ポイントやキャンペーンを有効活用してお得に買い物をすることも含まれます。今回は自分のお金を管理することについて学びましょう

キャッシュレスが浸透し始めた

2019年10月、消費税が8%から10%に引き上げられました。前回の消費増税(2014年4月、5%→8%)に比べ、税率の引き上げ幅が小さいことだけでなく、飲食料品や新聞には軽減税率が適用され、更に店舗でキャッシュレス決済をするとポイント還元などが受けられる「キャッシュレス・消費者還元事業」という景気対策も導入されるため、今回の消費増税による景気への影響は小さいとされました。実際にはとてつもない経済を冷やしてしまったのですが、本題ではないので割愛しましょう。

日経リサーチ社が2020年2月に発表した調査によれば、2019年11月末の調査時点で家電量販店、コンビニ、スーパー、ドラッグストアはいずれも6割強がキャッシュレスによる決済が行われたという結果になりました。前回調査ではキャッシュレス比率が約4割であった飲食店(コーヒーショップ・ファーストフード・ファミレス)も、今回調査では半数以上でキャッシュレス決済が行われています。

これだけを見ると、消費増税時のキャッシュレス決済促進案はうまくいったように見えます。ところで、キャッシュレスと一言でまとめてしまいましたが、実際にはどの種類のキャッシュレス決済が使われているのでしょうか。

日本でいう「キャッシュレス決済」は何を指す?

経済産業省が2020年5月に『キャッシュレス・ポイント還元事業に関する直近の状況』を公表しました。同資料によれば、2020年5月11日時点のキャッシュレス・ポイント還元事業に登録している加盟店数は約114万店にのぼるといいます。

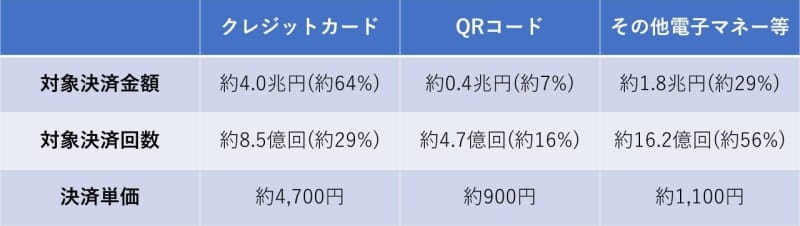

これらの加盟店において、消費増税があった2019年10月1日から2020年2月3日までの対象決済金額は総額で約5兆2,000億円でした。

その内訳をみてみると、「クレジットカード」が約3兆3,000円(約64%)、「QRコード決済」が約4,000億円(約7%)、「その他電子マネー等」が約1兆5,000億円(約29%)ですから、日本におけるキャッシュレス決済とは、ほとんどがクレジットカード決済を指していると言えるでしょう。

(出所):経済産業省『【ポイント還元事業】店舗の種類別の登録状況と利用状況』を参照し編集部が作成。

決済回数という観点で見てみると、「その他電子マネー等」が全体の56%と最多になっていますが、決済金額では1回あたりの決済単価が大きいクレジットカードが全体の64%を占めています。

汚いお金がキャッシュレスを推進する

日本はキャッシュレス後進国と呼ばれてきました。経済産業省が2018 年4月に発表した『キャッシュレス・ビジョン』によれば、2015 年時点の世界各国のキャッシュレス決済比率は、韓国が約9割とキャッシュレス国家としての存在感を確立しています。中国、カナダ、イギリスなどは4~6割となっていますが、日本は2割弱にとどまっています。

このような状況下で、「なぜ日本ではキャッシュレス決済が普及しないのか?」と聞かれることも多かったのですが、1つの仮説として「日本のお金(特に紙幣)が綺麗だからではないか」ということを答えていました。

時には「そんな理由があるか」とお叱りを受けることもありましたが、筆者はインドネシアに駐在していたり、ベトナムやカンボジアなどアジア各国に出張することも多かったため、新興国の紙幣がボロボロで汚れていた印象が強く、こういう国であればキャッシュレス決済を活用するインセンティブが働くと思っていました。

今回、新型コロナウイルスの感染拡大により、硬貨や紙幣の受け渡しをしたくないとの考えから、日本でもキャッシュレス決済を活用する人が増えたという報道があり、やはり、この仮説は間違っていなかったと思いました。現時点では硬貨や紙幣が感染経路となる証拠はないようですが、不特定多数の人が触れたものを避けたい気持ちは十分起こりうるでしょう。

キャッシュレスはデータを創り出す

このようにキャッシュレス決済が普及すると、私たち消費者にとってもよいことがあります。それは、全ての消費行動がデータとして残ることです。昔から自分の消費行動や貯金の残額を記録しながら管理する方法として家計簿をつける方法がありましたが、実際にやった人なら分かると思いますが、どうしても記載漏れなどが生じてしまいます。

しかし、既にいくつもの企業が家計簿アプリを提供しています。そのアプリとクレジットカードや銀行・証券口座を紐づければ、自身の資産を正確に管理できるようになります。決済手段が現金になると、結局は手動入力をしたり、レシートの写真を撮ったりする必要がありますが、決済もクレジットカードやQRコード決済だけにすれば、全ての消費行動がデータ化されます。

消費行動がデータ化されると、正確に情報が蓄積されていくだけではなく、自身の消費行動のクセを知ることができるようになります。ここでは割愛しますが、実際にビッグデータ解析を主業とするベンチャー企業やクレジットカード会社が発表しているクレジットカードデータを基に算出した消費統計を見てみると、コロナ禍における消費者の行動変化が確認できます。これは個人も同じで、データを見れば自分の消費行動のクセや変化を目で確認できるようになります。

ついつい使いすぎてしまっている項目や、家計を改善できる点などを分析して、より効率的な消費行動を心掛けましょう。