《目次》- 家を購入したら会社員も確定申告が必要

*【アドバイザー:株式会社クロニクル 清水貴寿さん】1985年生まれ、中途採用でプロポライフグループへ入社。10年以上不動産営業の経験を積んで、現在は株式会社クロニクル・東京日本橋ショールームにて勤務*

家を購入したら会社員も確定申告が必要

確定申告をするのは個人事業主だけではありません。会社員だから確定申告とは無縁だった、という人でも、住宅ローンを組んだ初年度は確定申告が必要であることは意外に見逃しがちです。そもそも確定申告をしたことがないし、よく知らない……という人でも大丈夫です。ここでは、住宅取得にまつわる確定申告について詳しくご紹介します。

確定申告とは?

納税は国民の義務ですから、所得の額にかかわらず、所得税を払う必要があります。確定申告とは、毎年1月1日から12月31日までの1年間で受け取った所得と、それに対する所得税等を計算して、必要な税金を納めるための申告。また納めすぎた税金を還付してもらうための申告でもあります。会社員であれば「年末調整」という言葉を聞いたことがあるはず。いわゆる年末調整が、確定申告のような役割を果たしてくれています。本来、会社員でいる限り、確定申告とは無縁なのですが、住宅ローンを組んだときだけは例外です。

「納めすぎた税金を還付してもらうための申告」のひとつが「住宅ローン控除」。控除の内容については後述しますが、この住宅ローン控除を受けるためには、自分で確定申告をしなければなりません。2回目以降は年末調整ができるので、確定申告が必要なのは住宅を取得した初年度のみ。

間違いやすいのですが、住宅を取得して入居した年は特に手続きは必要なく、確定申告をするのは2年目になります。確定申告の受付期間は、原則として2月16日~3月15日までの1ヵ月間。詳しくは、確定申告の手続をする地域の税務署で確認してください。

住宅ローン控除とは?

住宅を取得したら確定申告をすることで「住宅ローン控除」を受けられることがわかりました。では、住宅ローン控除がどういうものなのか、具体的にみてみましょう。

住宅ローン控除ってどんな制度?

住宅ローン控除とは、「住宅借入金等特別控除」と呼ばれる減税制度の通称。新たに住宅を購入したりリフォームをしたりするためにローンを組んだ人が受けられる控除です。ローン残高に応じた金額が所得税から差し引かれ、年末のローンの残額1%に相当する税金が還付される仕組みで、所得税で控除しきれなかった場合は、翌年の住民税から差し引かれることもあります。ローン残高の上限は4000万円で、認定長期優良住宅、認定低炭素住宅に限り5000万円。1年間で最大40万円(50万円)の控除が受けられます。ローン残高が減るにしたがって、控除額も減っていくことになります。控除期間は10年間でしたが、消費税が10%になったことで、控除期間が13年間に延長されました。

住宅ローン控除を受けるための条件は?

住宅ローン控除を受けるためには「一定の条件を満たしている」必要があります。控除の対象となる住宅の要件は以下の通りです。

・控除を受ける年の所得が3000万円以下であること

・住宅ローンを組んでいること

・返済期間が10年以上であること

・登記簿面積(内法)が50平方メートル以上

・床面積の2分の1以上が住宅ローン利用者の居住スペースであること

ちなみに中古物件の場合は、築年数や耐震性能が最新の建築基準法を満たしていることや、贈与された住宅でないことなども条件に入ります。

シミュレーションで概算してみよう!計算方法を解説

1年目から10年目までは、「年末のローン残高の1%」(最大40万円まで)なので、たとえば、ローン残高3000万円とすると

3000万円×1%=30万円が戻ってくる計算になります。

11年目~13年目は、少し複雑になります。

1. 「年末のローン残高の1%」(最大40万円まで) 2. 物件購入価格(最大4000万円)の2%の3分の1

上記①②のうち低い金額の方が適応されます。

計算した控除額より所得税額が少ない年は、所得税がゼロになります。実際に還付される額は所得税+住民税で上限13万6500円です。

住宅ローン控除はリフォームにも使える!

住宅のリフォームをするときにも、まとまったお金が必要になりますが、そのリフォームのために住宅ローンを利用する場合にも住宅ローン控除が適応されます。住宅ローンを利用して、増築や省エネ、バリアフリーリフォームなど、100万円を超えるリフォーム工事をした場合には、住宅ローン減税の対象になります。主な条件は次のとおり。

対象になるリフォーム工事

1.いずれかに該当する改修工事であること

・大規模の修繕又は大規模の模様替えの工事(増築、改築、建築基準法に規定による)

・マンションなど区分所有部分の床、階段又は壁の過半について行う一定の修繕・模様替の工事

・家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床、壁の全部について行う修繕・模様替えの工事

・耐震改修工事

・一定のバリアフリー改修工事

・一定の省エネ改修工事

2.対象となる改修工事費用から補助金等の額(平成23年6月30日以後契約分から)を控除した後の金額が100万円超であること

3.居住部分の工事費が改修工事全体の費用の1/2以上であること

住宅ローンに詳しい清水さんにさらに詳しく話を聞いてみました。

住宅ローンを利用して、増築や省エネ、バリアフリーリフォームなど、100万円を超えるリフォーム工事をした場合には、住宅ローン減税の対象になります。住宅ローン減税の制度は、毎年変更されていますので、利用前には国交省のホームページや税務署などで最新の情報を確認が必要。11~13年目までの控除限度額は、住宅ローン残高の1%かリフォーム費用のいずれか少ない方の額になります

たとえば断熱効果の高い省エネ住宅にリフォームする、玄関をバリアフリー化するといった一部の改修から、増改築して二世帯住宅にするといった大規模なものまでさまざまなリフォームが控除対象となっています。

住宅ローン控除以外の制度も

住宅ローン控除以外でチェックしておきたいのが「すまい給付金」。

すまい給付金とは、消費税率が10%に引上げられたことによる負担を軽減するためにつくられた制度。住宅ローン控除は、所得税の額に応じて減税される額が決まる仕組みなので、収入が少ない人ほど減税効果が低くなってしまうのが特徴です。そこで所得が低い層が効果的に受けられる制度が「すまい給付金」です。年収が低いほど給付額が大きくなるように設定されていて、基本的に10万円から30万円がうけとれるようになっています。

すまい給付金を受け取るためには、申請書を作成して申請することが必要になります。自分対象となるかを含めて、「すまい給付金事務局」への問い合わせをおすすめします。

確定申告の仕方

手続きのスケジュールをチェック。還付金はいつ戻ってくる?

住宅控除を受けるためには、サラリーマンであっても住宅を購入した最初の年は確定申告が必要

冒頭でご紹介したように、住宅ローン控除を受けるために確定申告をしなければなりません。2回目以降は、会社員であればもともと納税は給与から天引きされる形なので年末調整だけで済みますが、最初の1回は確定申告が必要です。3月15日までに確定申告会場(税務署)に提出するかe-TAXで電子申告すれば、おおむね1か月から1か月半程度で還付金が振り込まれます。ここでは、確定申告の仕方、必要書類や記入方法について詳しくご紹介します。

必要書類と入手方法

初年度の確定申告に必要な書類は次のとおりです。

・確定申告書

確定申告書等作成コーナー(国税庁)で作成するか、税務署に直接取りに行く、郵送でも入手できます。

・住宅借入金等特別控除額の計算明細書

確定申告書等作成コーナー(国税庁)で作成するか、税務署に直接取りに行く、郵送でも入手できます。

・住宅ローンの「年末残高証明書」

住宅ローンを組んでいる金融機関から送付されます。

・住宅取得資金に係る借入金の年末残高等証明書(原本)

住宅ローンを組んでいる金融機関から必要な時期に届くので受け取りましょう。

・住宅の登記事項証明書(原本)

購入した住宅の住所地を管轄する「法務局」で入手できます。

・住宅の請負契約書の写しまたは売買契約書の写し

一般的に、物件を購入した住宅会社から渡されます

・土地の登記事項証明書(原本)(マンションの場合は不要)

法務局で入手できるほか、PCでオンライン請求も可能。

・土地の分譲に係る契約書の写し

・源泉徴収票(原本)

勤務先より「家を買った年」の源泉徴収票を入手

・マイナンバーカード(原本提示または写しの提出)

市区町村の窓口で入手します

・住民票の写し

「購入した住居の住所地の住民票」の写し。市町村の役所で入手

・その他:認定長期優良住宅、認定低炭素住宅、一定の耐震基準を満たす中古住宅は、それぞれを証明する書類のコピーが必要。不動産会社などから入手

専門家の清水さんによると、

区役所や法務局などの役場で入手する書類については、申請時に取得後3か月以内のものを求められる事が多いので、確定申告が2月中旬から3月中旬とするならば、1月下旬から2月中旬までに余裕をもって必要書類を入手し、揃えておく必要があります。

とのこと。必要書類をしっかりとチェックして、事前に準備しておく必要があります。

書類の書き方

STEP1

まず「住宅借入金等特別控除額の計算明細書」を作成します。居住を開始日付や、購入費用、床面積、住宅ローンの年末残高などを順番に記入していきます。

「控除証明書の要否」の欄にチェックを入れておくと、次年度から必要になる「住宅借入金等特別控除申告書」が9回分、まとめて送られてきます。会社員の場合は、これを翌年の10月頃に勤務先へ提出します。

STEP2

つぎに「申告書A第二表」を作成します。源泉徴収票にある情報をもとに転記すればそれほど難しくない作業。ここでも居住を開始した日を忘れずに記載しましょう。

STEP3

「申告書A第一表」を作成します。「申告書A第二表」と同様、源泉徴収票から転記します。「還付される税金の受取場所」欄には、必ず申告者本人の口座を記載してください。

清水さんによると、

申請書の書き方例をしっかり確認してください。法務局で直接手続きすれば、局員が丁寧に教えてくれます。

とのこと。はじめての手続きで不安がある人は法務局に出向いてみるといいかもしれませんね。

提出方法は3つ!メリットとデメリットを比較して自分にあった方法を選ぶ

1.郵送で申告する

確定申告書などの必要な添付書類を最寄りの税務署宛てに郵送する方法。郵送料がかかりますが、税務署へ行く必要がないのでスムーズ。提出日は消印で判断されるので、提出期限が近い場合などは窓口で消印の確認をしてください。

2.電子申告(e-Tax)を利用

国税庁のWebサイトにある確定申告作成コーナーで作成した申告書や添付書類を「e-Tax」というシステムを使ってデータ送信する方法です。e-Taxを使うためにはICチップ入りの電子証明書を準備する必要があるほか、マイナンバーの発行やICチップを読み込むためのカードリーダーを購入するか、もしくはカードを読み込めるスマホで専用アプリをダウンロードする必要があるなど事前に準備が必要。

3.税務署へ直接書類を持ち込んで申告

郵送代がかからず、期限内に確実に提出できる安心感がある一方で、申告を行う時期は混雑していますので、手続きに時間がかかることも。分からない場合は直接質問することができるため、確定申告をするのが初めてで不安な場合はおすすめ。

申告期限は5年、なるべく早い時期から準備しよう

確定申告の提出期限は3月15日が原則ですが、もし過ぎてしまっても5年以内であればさかのぼって還付を受けることができます。提出した内容に間違いがあった場合でも、「更正の請求」という手続きをすることで、再度受付してもらえるので安心です。

会社員が会社の年末調整の提出に間に合わなかった……という場合は、まず会社に相談してみましょう。場合によっては自分で確定申告をする必要があるかもしれません。

ちなみに、確定申告の期限である5年を過ぎてしまった場合は、どうすればよいのでしょうか?清水さんに聞いてみると、

5年を過ぎてしまうと「時効」として切り捨てられます 。

とのこと……。詳しいことは管轄の税務署で必ず確認しましょう。

2年目以降、会社員は年末調整でOK

これまで確定申告について詳しくご紹介してきましたが、会社員など給与所得者の場合は、2回目以降は確定申告の必要がなく、年末調整の手続きだけで清算はOKとなります。ここでは給与所得者の年末調整の手続きについて詳しく解説します。

必要書類と入手方法

一般的に11月頃になると会社から「給与所得者の扶養控除等(異動)申告書」の提出を求められるので、次の2つの書類を勤務先に提出しましょう。

・年末調整のための住宅借入金等特別控除証明書・給与所得者の住宅借入金等特別控除申告書

確定申告の書類の書き方の部分でご紹介したとおり、「住宅借入金等特別控除額の計算明細書」を作成する際に「控除証明書の要否」にチェックを入れておくと、確定申告した年の10月頃、税務署より残りの控除期間の分がまとめて届きます。

・住宅取得資金に係る借入金の年末残高等証明書(原本)

住宅ローンを組んだ金融機関から毎年11月頃に届きます。

上記②は金融機関から毎年送付されてきますが、①は確定申告後の9年分がまとめて送られてきますので、紛失しないように注意が必要です。「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」にも必要事項へ記入する必要があります。

書類の書き方

STEP1

「住宅借入金等特別控除申告書」は、9年分が一度にまとめて送られてくるので、まずは対象年度のものであるかを確認しましょう。

STEP2

「住宅借入金等特別控除証明書」に記載されている情報を、住宅ローン控除申告書に転記します。「年間所得の見積額」の欄には、年収ではなく、源泉徴収後の金額を記入しましょう。

転記方法や計算方法などが分からない場合は、国税庁のWebサイトにある記入例などを参考にしてください。

・年号・勤務先・名前・住所

申告書は9年分まとめて送られてきます。まずは「平成(もしくは令和)◯年分」と、年度が正しく記載されているかどうかを確認します。

そして、税務署長欄には、給与の支払者の名称・所在地・氏名・住所を記入します。税務署長と法人番号は空欄のままでかまいません。

・①新築又は購入に係る借入金等の年末残高

住宅ローンの年末残高を金融機関から送られてきた残高証明書をもとに「新築又は購入に係る借入金等の年末残高」の「(C) 住宅及び土地等」の欄に記入します。住宅のみであれば(A)欄に、土地のみであれば (B)欄に記入します。

・②家屋又は土地等の取得対価の額

・③家屋の総床面積又は土地等の総面積のうち居住用部分の床面積又は面積の占める割合

「年末調整のための住宅借入金等特別控除証明書」を見ながら、記入欄「下のロ」「下のホ」「下のハ」「下のへ」に転記してください。

・④取得対価の額に係る借入金等の年末残高

・⑤居住用部分の家屋又は土地等に係る借入金等の年末残高

①、②欄に記入した金額のうち、少ない方を④欄に記入。④欄に記入した金額に③欄の割合をかけた金額を⑤欄に記載します。通常、③欄の割合は100%であるため、④と⑤は同額になります。

・⑪(特定増改築等)住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高

⑤欄と⑩欄の金額を合計した金額を⑪欄に転記します。

・⑭(特定増改築等)住宅借入金等特別控除額

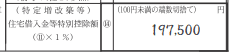

⑪欄の金額に1%をかけた金額(100円未満切り捨て)を記入します。

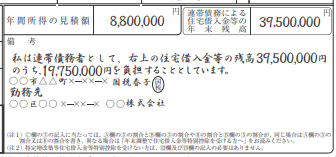

・年間所得の見積額

「年間所得の見積額」のところには、年収ではなく源泉徴収後の年間の所得を記入します。前回の源泉徴収票があれば、「給与所得控除後の金額」に記載されている金額を転記します。

こんな場合はどうしたらいい?住宅ローン控除の注意点

住宅ローン控除は入居した年から10年、住宅ローンの契約は入居の年に合わせよう

住宅ローン控除が受けられるのは、「入居した年から」10年(または13年)と決まっています。つまり入居した年に住宅ローンの契約をしていないと、その年は住宅ローン控除の対象外になるので、控除される期間が1年短くなってしまいます。入居や住宅ローンの契約時期が年末年始になりそうなときなどは、注意してください。

共有持分で配偶者が専業主婦(夫)になった場合は?

住宅ローンを夫婦の連帯債務で借り入れした場合も注意が必要です。「住宅ローンを契約した当初は妻にも所得があったが、その後に専業主婦になったなどで所得がなくなった」という場合。妻のぶんの住宅ローン控除が適用されなくなります。所得がなくなれば所得税を払わなくなるので、住宅ローン控除も適用されなくなるというわけです。

住宅ローン控除とふるさと納税の併用で受ける影響は?

住宅ローン減税制度を利用している人も、ふるさと納税の控除を受けることはできます。いずれの制度も納税している金額をもとに控除額が決まるので、納税額以上の控除を受けることはできませんが、多くの場合は住宅ローン減税とふるさと納税の両方の控除を受けることができるはずです。

「ワンストップ特例制度」を利用する場合、ふるさと納税分は住民税から全て控除されますが、確定申告する場合は、所得税から住宅ローンとふるさと納税の両方を控除することになるので注意が必要です。ふるさと納税の控除のほうが優先されるので、住宅ローンが控除しきれないことも。その場合、ふるさと納税の額によっては住宅ローン控除のメリットが小さくなる可能性があります。詳しくはシミュレーションなどでチェックしてみてください。ちなみに、医療費控除やiDeCoをしている場合にも同様に注意が必要です。

最後に、住宅ローン控除を受けるために必要な確定申告の方法を時系列でまとめてみると……

◇住宅取得した年は、特に手続きの必要なし

◇住宅取得した翌年

・3/15までに税務署へ確定申告

・10月頃に「年末調整のための住宅借入金等特別控除証明書・給与所得者の住宅借入金等特別控除申告書」(A)が届く

・11月頃に金融機関から「年末残高等証明書」(B)が届く

・11月頃に勤務先に(A)と(B)を提出する

◇住宅取得した翌々年

・11月頃勤務先に(A)と(B)を提出する

詳細については以下の国税庁のページをご確認いただき、不明な点は最寄りの税務署にご確認ください。