新型コロナによる影響で発生した収入減や支出増…。目先の家計悪化は1人10万円の特別定額給付金でまかなえたとしても、「この先長い目で見ると家計が不安」と感じる人は少なくないのではないでしょうか。

そこで今回は、日々のお金の管理が楽になる「銀行口座の使い分け」を紹介します。家計管理のやり方を見直して使い過ぎを防ぐことができれば、お金は貯まるものです。きっちり家計簿をつけなくてもできる方法なので、忙しい人やずぼらな人にもおすすめですよ。

銀行口座は貯蓄・特別費・生活費の3つに分けよう

銀行口座は目的ごとに使い分けることで家計状況を把握しやすくなります。筆者のおすすめは、将来のためのお金を貯める「貯蓄口座」、不定期な支出や臨時出費に備える「特別費口座」、日々の生活費をやりくりする「生活費口座」の3つに分けるやり方です。

1つの口座で家計管理をしていると、残高がたくさんあると感じてつい使い過ぎてしまうものです。例えば100円のガムを買いにコンビニに出掛ける際、100円しか持っていなければガムしか買うことはないでしょうが、500円を持っていればついでにコーヒーも買ってしまうかもしれませんよね。

お金を使う前に3つの口座に分けることで、「何に使うためのお金なのか」が分かりやすくなります。すると、目的以外でお金を使うことが自然と減るため、お金が貯まりやすくなるのです。それぞれの口座の使い方について、詳しく説明していきます。

手取り収入の2~3割は「貯蓄口座」に

まずは収入が入ったらすぐに貯金に回すお金を「貯蓄口座」に取り分けて確実に貯まるようにします。収入から生活費を引いた分が貯金なのではなく、「収入が入ったらまず貯金。残った分が使えるお金」と意識することが大切です。

このとき、貯金は将来、何に使う予定なのかを明確にすると良いでしょう。車の購入やマイホーム資金、教育費、老後費用など、数十年先に使うお金まで、いくつでも「将来の夢」を具体的に挙げてみましょう。

夢ごとに「夢を実現するために必要な金額÷使う日までの年数÷12カ月」を計算し、全部足すことで毎月貯蓄口座に入れる金額の目安ができます。まだ将来が想像できないという人は、とりあえず手取り収入の2割~3割を目安にしておくと良いでしょう。

貯蓄口座は、貯金を使って夢を実現させる日まで残高が右肩上がりに増えていくものです。残高を見るだけで目標へ向かって近づいているのが実感できるので、やる気が上がりやすく、達成感も味わえるでしょう。

支出は「生活費口座」と「特別費口座」でやりくりする

収入から一定額を貯蓄口座に切り分けたら、次は支出を「日々の生活費」と「特別費」の2つに分類して、別々の口座でやりくりするようにします。

家計がうまく管理できない原因の1つと言えるのが、不定期で発生する特別費です。各種税金や帰省費用、冠婚葬祭による臨時出費は、家計を混乱させます。詳しく家計簿をつけていれば別ですが、そうでなければ毎月の口座残高は大きく上下して、今の家計状況が赤字なのか黒字なのかを判断することも難しくなってしまうのです。

そのような事態を防ぐため、支出は2つの口座に分けて管理するのが良いのです。それでは具体的な手順を説明していきましょう。

手順1:各支出項目の予算を立てる

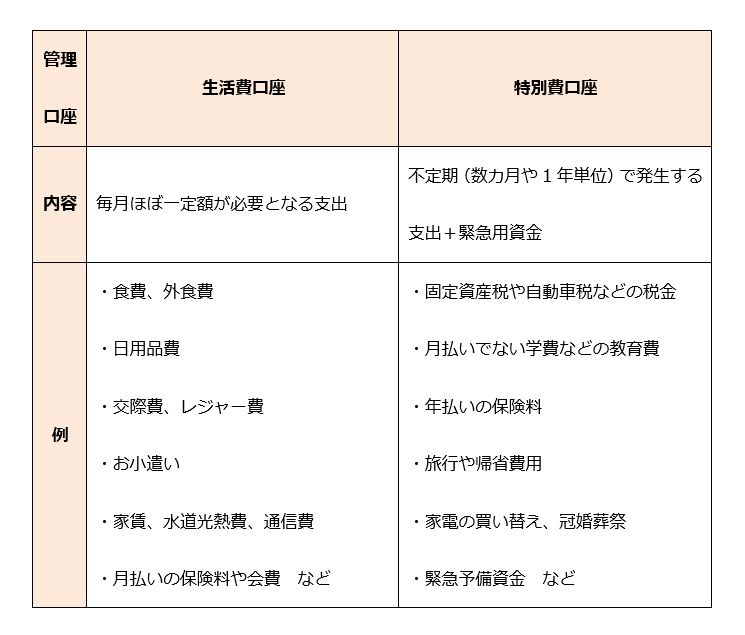

まずは今後1年間で必要な支出を紙やエクセルにリストアップします。そして次の表を参考に、毎月定期的に使う支出は生活費口座、数カ月や1年単位などの不定期に使う支出は特別費口座に分類し、それぞれの予算を立てます。月平均にしていくらになるのかを計算し、毎月その金額を口座に入金できるようにしましょう。

<支出項目の分類例>

資料:執筆者作成

なお、特別費口座には「緊急予備資金」も入金しておくようにします。予備資金があれば、想定外のケガや病気、災害、収入減少などの緊急時に慌てずにすみます。生活費の半年分を目安に確保しておいてくださいね。まだまとまった貯金がない人は、特別費口座への入金額を上乗せしてこれからコツコツ貯めていきましょう。

手順2:3つの口座に自動で入金する仕組みを作る

次に、3つの口座に自動で入金できる仕組みを作ります。無理なく長く続けるためには、手間がかからないことが大切です。銀行の定額自動送金(または入金)サービスや積立式定期預金を活用すると良いでしょう。

ちなみに、収入は特別費口座に振り込まれるように設定し、そこから毎月一定金額を貯蓄口座と生活費口座に送金するのがおすすめです。これなら毎月の収入が多少変動しても、貯金と日々の生活費に回すお金は一定額をキープすることができ、家計が混乱しにくくなります。

手順3:日々のやりくりと見直し

あとは、日々の家計管理で各口座の残高の範囲内でやりくりするようにするだけです。定期的に各口座の残高を確認して、計画した予算の範囲に収まっているかを確認しましょう。

すると、特別費口座の残高が減りがちな人は、家電の買い替えや冠婚葬祭などの臨時出費の備えが甘いことや、旅行などの不定期の出費で予算をオーバーしていることに気が付くかもしれません。また、生活費口座の残高が減りがちな人は、日々の買い物で使い過ぎている可能性が高いということが分かるはずです。

最初からうまくいくとは限りません。必要に応じて予算配分を見直したり、本当に必要なものだけ買うように工夫したりして、少しずつ改善していきましょう。

自分流にアレンジして実践を

実際に自分の家計で銀行口座の使い分けをするときは、自分流にアレンジして構いません。

たとえば4つ以上の口座を使いたい人は、各口座がどの役割に該当するかを決めて管理すれば大丈夫です。また、共働き家庭などで「パートナーに干渉されずに使えるお金が欲しい」という場合には、3つの口座とは別に「お小遣い口座」を持つと良いでしょう。貯金を資産運用したい場合には、貯蓄口座を証券口座に置き換えて考えれば問題ありません。

新型コロナで先行きが不安になりやすい時期です。「これまでの家計管理を見直そう」と思ったら、ぜひ銀行口座の使い分けを試してみてくださいね。